今回は2030年問題があまりにもヤバすぎるので、具体的な4つの脅威と実はこの脅威が投資家と非投資家の格差をさらに広げることになる構造的な理由を徹底解説していきます。

新NISAでオルカンやS&P500などを積立している人にも影響がある内容なので、ぜひ最後までチェックしてください。

2030年に同時多発する4つの脅威

2030年前後に日本を直撃する4つの脅威を見ていきます。ただし、これは単に「怖い話」をしたいわけではありません。

4つの脅威それぞれに対して「投資をしている人はどう守られるか」も併せて確認していくので、対比しながら読んでみてください。

脅威1:深刻な労働力不足——644万人が消える

パーソル総合研究所と中央大学の共同研究によると、2030年には日本で約644万人の労働力が不足すると推計されています。

下のグラフはパーソル総合研究所が公表した労働力の需給ギャップ推計で、余剰な人数と不足する人数を足し合わせると計644万人が足りないことになります。

644万人は東京都の人口のおよそ半分に相当します。

特に深刻なのがサービス業(約400万人不足)と医療・福祉(約187万人不足)。物流では2030年に34万人のドライバーが不足するという国の試算もあります。

なぜこんなに急に足りなくなるのか。原因は明確で、1971〜74年生まれの団塊ジュニア世代(約800万人)が2030年前後から一気に現役を退き始めるからです。

日本の労働力のうち10人に1人が同時にいなくなるイメージです。

そして労働力不足が引き起こす最大の問題が、人件費の上昇です。

人手が足りなくなると企業は人件費を上げざるを得ず、上がった人件費は商品やサービスの価格に転嫁される。つまり物価がさらに上がっていきます。

企業にとって人件費の上昇は痛手ですが、それを価格転嫁できた企業は売上も利益も伸びます。

特にグローバル企業が多いインデックスファンド(オルカン・S&P500)の構成銘柄は価格転嫁力が強い企業が中心なので、インフレが進むほど企業収益が伸び、株価にも反映されやすい構造です。

このように労働力不足は物価上昇の起点になります。そしてこの物価上昇が、次に見る社会保険料の問題にも直結していきます。

脅威2:社会保険料の増大——手取りがさらに減る

支える現役世代が減り、支えられる高齢者が増える。そうなると現役世代からより多く取らなければ制度が持ちません。

実際、すでに決まっていることがあります。

2026年10月〜:パート労働者の社会保険加入における年収制限(106万円の壁)が撤廃

2027〜2035年:企業要件も段階的に撤廃 → 2035年には週20時間以上で強制加入

2027〜2029年:厚生年金保険料の上限を月額65万円→75万円へ段階的に引き上げ

つまり、今まで社会保険に入っていなかったパート労働者も約15%を社会保険料として引かれるようになり、高収入の会社員も保険料の上限が上がります。

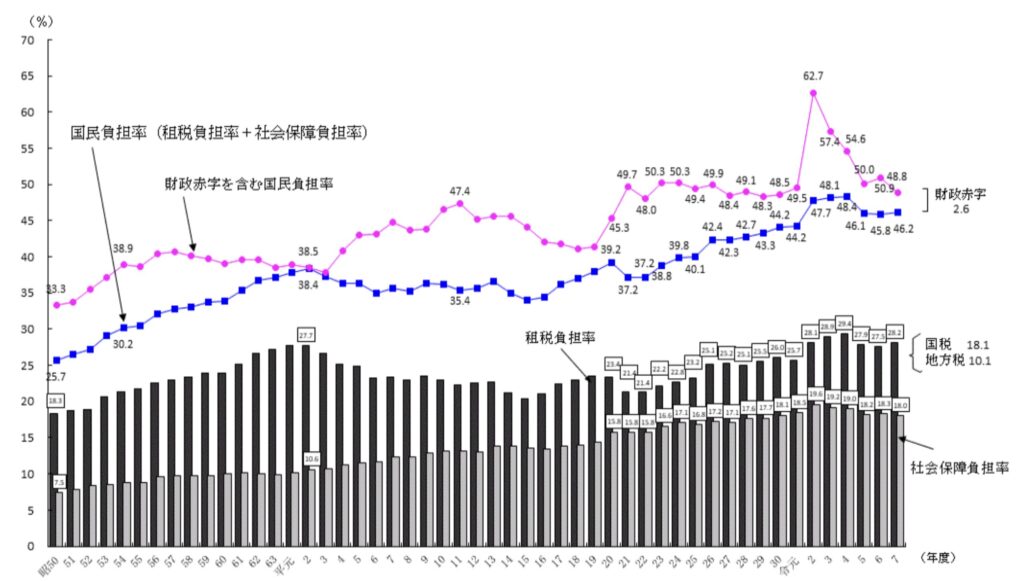

下のグラフは財務省が公表している国民負担率の推移です。右肩上がりの傾向が続いているのが分かります。

国民負担率(税金+社会保険料の合計)は2022年度に過去最大の48.4%を記録しました。

2025年度は46.2%の見込みですが、少子高齢化が進む中でこの数字が今後さらに上がっていく可能性は十分にあります。

財政赤字による負担とは、今すぐ給与から天引きされている負担ではなく、国債発行などで将来に先送りされている“潜在的な負担”です。

将来的には増税・社会保険料アップ・給付削減、場合によってはインフレによる実質的な負担として返ってくる可能性があります。

稼いだお金のうち半分近くが税と保険料に持っていかれる。これがさらに上がるとなると、手取りで考えた「本当の収入」はどんどん減っていくわけです。

NISA口座内の利益には所得税・住民税がかかりません。そして現行制度ではNISA内の利益は社会保険料の算定対象外です。

つまり給与の手取りが減っても、NISA内で増えた資産は「まるごと自分のもの」として残ります。手取り減少の影響を補う資産の置き場所として、NISAの存在感はこれから一段と大きくなるでしょう。

手取り減少を補う方法として、ちゃすくが行ってきた節約方法を下の本にまとめてあります。

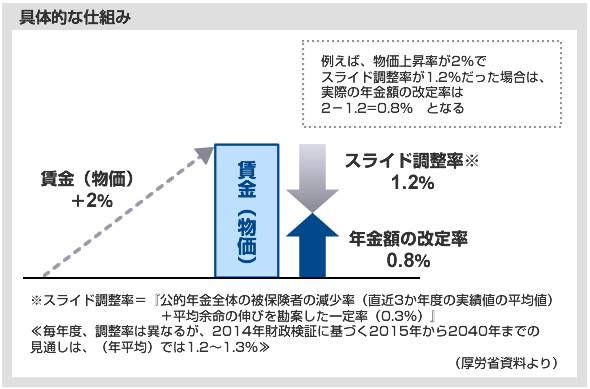

脅威3:年金の実質目減り——マクロ経済スライド

老後の収入の柱となる年金ですが、2030年以降はその実質的な価値がどんどん下がっていく可能性があります。

その原因が「マクロ経済スライド」という自動調整の仕組みです。簡単に言うと、物価が上がっても年金はその分だけ増やさないという仕組みです。

物価上昇率:+2.7%

年金の名目改定率:+1.9%

差し引き:実質0.8%の目減り

年金が月23万円もらえるとして、インフレ率3%・年金の名目改定率2%が続くと、毎年実質的に約2.7万円ずつ買えるものが減っていく計算です。

「毎年2.7万円くらい大したことない」と思うかもしれません。でもこれが25年間(65歳から90歳まで)積み重なると、累計の実質目減り額は約747万円に達します。

つまり、本来もらえるはずだった年金のうち747万円分の購買力が消えるわけです。

年金の目減り25年で747万円って、マンションのリフォーム1回分くらいですからね。年金目減りのせいで汚いままの住宅が増えるかもしれません。

だからこそ「年金だけの老後設計」はこれからの時代、かなりリスクが高い。

年金はあくまでベースとして、それ以外の収入源を持っておくことが重要になります。

全世界株式(オルカン)やS&P500の過去の実績を見ると、長期の名目リターンは年率7%前後。インフレ2%を差し引いても実質5%程度のリターンが期待できます。

年金が実質0.8%ずつ目減りしていく一方で、インデックスファンドは実質5%前後で成長する。この差が、年金だけに頼る人と投資を併用する人の間で年々開いていくことになります。

さらに追い打ちをかけるのが、生活を支えるインフラそのものの老朽化です。

脅威4:生活インフラの老朽化

2025年1月、埼玉県八潮市(やしおし)大規模な道路陥没事故が発生しました。

原因は地下にある下水道管の老朽化による破裂で、全面復旧には5年以上かかるとも言われています。

国土交通省のデータによると、2030年には道路橋の約54%が建設後50年以上を超過します。2040年には75%に達する見込みです。

補修には予算も人材も必要ですが、どちらも不足しています。

財政的に厳しい地方自治体では、病院やスーパーの撤退、バスや電車の縮減といった生活サービスの縮小が現実味を帯びてきます。

道路の半分以上が「築50年」って、マンションなら建て替え検討レベルですよね。でも、マンションと違って道路は引っ越せない。

4つの脅威が重なると何が起きるか

| 脅威 | 何が起きるか | あなたの生活への影響 |

|---|---|---|

| ①労働力不足(644万人減) | 人件費UP → 価格転嫁 | 物価が上がる |

| ②社会保険料の増大 | 保険料UP → 手取り減 | 使えるお金が減る |

| ③年金の実質目減り | 年金UP<物価UP | 老後の収入が実質的に減る |

| ④インフラ老朽化 | 修繕費膨張 → 地方のサービス縮小 | 生活コストが上がる・不便になる |

①で物価が上がり、②で手取りが減り、③で老後の備えも目減りし、④で生活コストまで上がる。

どれか1つなら耐えられても、4つが同時に来ると生活は確実に苦しくなります。

そして、ここからがさらに厄介な話です。

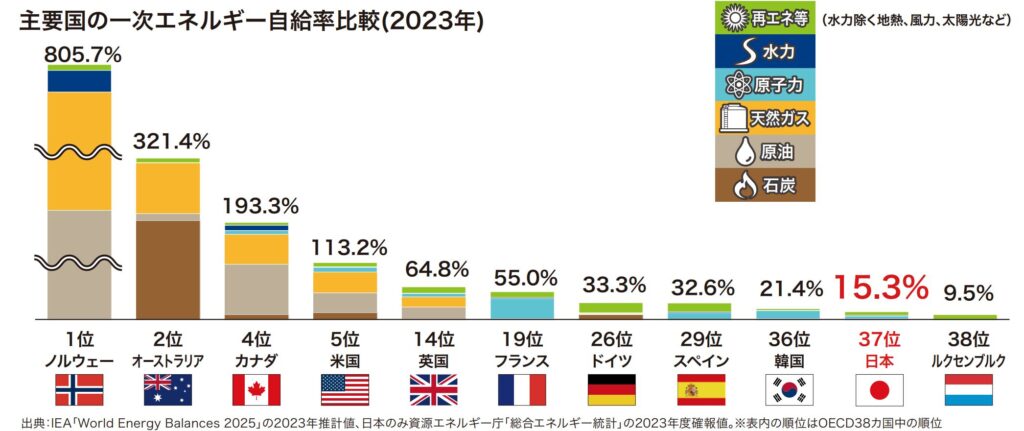

生活が苦しくなると国内の消費が冷え込み、日本経済全体の力が落ちます。

日本そのものの経済力が落ちると円が売られて円安が進む傾向にあり、エネルギーや食料などを輸入に頼っている日本ではさらに物価が上がってしまうリスクがあります。

実際に資源エネルギー庁が公開しているグラフでもエネルギー自給率はたったの15.3%です。

内需が縮小するほど輸入コストが上がり、物価がさらに上がる。労働力不足による人件費上昇も重なって、「構造的なインフレ」が加速していく可能性があります。

ここまで読んで「もう終わりだ……」と思ったかもしれませんが、ちょっと待ってください。

実はこの連鎖構造、投資をしている人にとっては「追い風」になる面があるので、次のセクションでは構造的な理由を解説していきます。