インフレ時代に投資が有利な3つの構造的理由

「投資は怖い」と思う気持ちは分かります。

でもインフレ時代は、正しい場所に資産を置いている人にとってはむしろ追い風になります。

その理由を3つ見ていきましょう。

理由1:インデックス投資はインフレに強い

インフレが進むと現金の購買力は下がります。100万円で買えたものが、10年後には80万円分の価値しかなくなる、ということが起きます。

一方、株式(特にインデックスファンド)はインフレに対して強い性質を持っています。

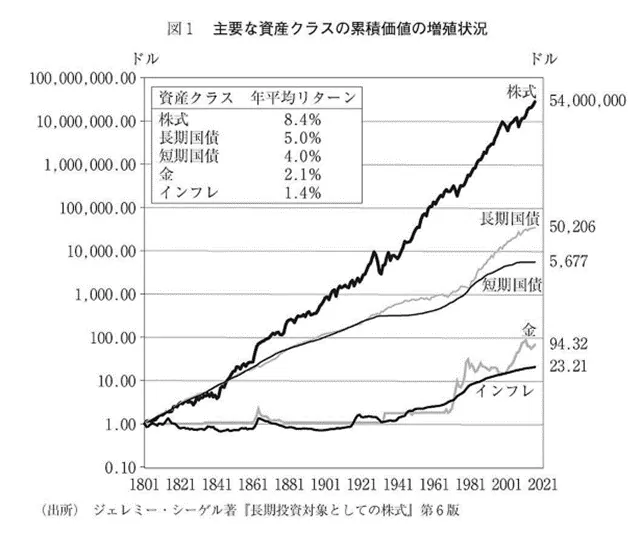

実際にジェレミーシーゲルが書いた「長期投資対象としての株式」でも米国200年以上の歴史でインフレは年1.4%でしたが、株式(S&P500)のリターンは8.4%で飛び抜けています。

物価が上がると人々にとって必要な企業の売上も上がり、企業の資産価値も名目上は上がります。つまり、インフレが進むほど人々にとって必要な企業の株価は構造的に上がりやすいわけです。

しかも、インデックス投資は基本的にその時代を代表する勝ち組企業が長期的には残るので、自動で人々にとって必要な企業を保有し続けることが可能なわけです。

もちろん短期的な暴落はありますが、長期で見れば株式のリターンはインフレを上回ってきた歴史があります。

理由2:外貨建て資産で円安リスクをヘッジ

全世界株式(オルカン)やS&P500のインデックスファンドの中身は、ドルなどの外貨建ての資産です。

円安が進む局面では、円に換算した資産価値がむしろ上がります。

2030年問題で内需が縮小し円安が常態化するなら、日本円だけで資産を持つリスクはこれまで以上に高まります。

「日本の弱さ」が逆に資産の追い風になる、これが外貨建てインデックスの強みです。

ちなみに「円安円安って言うけど、円高になったらどうすんの!?」という意見もあると思います。

もちろん、円高になると一時的にオルカンやS&P500などの評価額は減る傾向にありますが、その分物価が安くなり、給料の実質的な購買力が上がります。

と言うことは、ファンドの評価額が下がったとしても、その分は普段の給料や物価低下でカバーしやすいわけです。

つまり、日本国内で生活している人であれば外貨建て資産を持っている状態で円高になっても危険性は小さいんですね。

一方で、円安になると物価も上がって給料の実質的価値も下がり、そんな時に資産まで100%円建てだと資産の価値まで実質的に低下します。

つまり、普段の給料と買い物によるキャッシュフロー悪化に対して、資産側でもカバーすることができず、生活が急激に悪化する可能性があるわけです。

理由3:NISAの非課税メリットはインフレ時代にこそ拡大する

NISAを使えば、運用で得た利益にかかる約20%の税金がゼロになります。

そしてインフレが進む時代は、投資の名目リターンも大きくなりやすい傾向にあります。

リターンが大きくなるほど、非課税で節約できる金額も大きくなります。

デフレの時代なら「銀行預金に置けばいい」で済みましたが、インフレ時代に現金を銀行預金に置いておくことは、毎年確実に資産が目減りすることを意味します。

銀行預金の金利0.2%でインフレ2%に対抗しようとすると……もう1回デフレに戻すしかないですね。

「置いて行かれる」と「追い風に乗る」の具体的な差

1,000万円を20年間、銀行預金に置いた場合とインデックスファンドで運用した場合を比較してみましょう。

ここではインフレ率2%を差し引いた「実質リターン」で計算します。

名目上の数字ではなく、実際の購買力でどれだけ差がつくかを見るためです。

| 項目 | 銀行預金(金利0.2%) | インデックス投資(名目7%) |

|---|---|---|

| 元本 | 1,000万円 | 1,000万円 |

| 実質利回り(インフレ2%差引後) | 約−1.8% | 約+5% |

| 20年後の実質価値 | 約700万円 | 約2,604万円 |

| 実質的な増減 | 約−300万円(目減り) | 約+1,604万円 |

| NISAの非課税効果 | — | 約326万円(本来かかる税金がゼロに) |

同じ1,000万円でも、置き場所を変えるだけで20年後に1,904万円の差がつきます。

しかも注目してほしいのは銀行預金の方です。名目上は1,041万円に増えていますが、インフレを考慮した実質価値は約700万円。つまり300万円分の購買力が静かに消えているわけです。

「貯金は安全」というのは、デフレ時代の常識です。

インフレ時代に現金を銀行に置き続けることは、毎年確実に損をする選択になります。

ただしこの年利5%(実質)は過去の実績に基づく仮定です。将来が同じとは限りませんが、銀行預金の実質マイナス1.8%と比べれば圧倒的に有利なのは間違いありません

ここまでで「投資をした方がいい」ということは分かった。でも「じゃあ具体的にいくらから、何を買えばいいの?」という疑問が残りますよね。答えはとてもシンプルです。

月3万円からのNISA+インデックス積立が最もシンプルな備え

2030年問題に対する備えをまとめると、やるべきことは3つです。

①インフレに強い資産を持つ

②日本円以外の資産を持つ

③長期的に成長が期待できる資産を持つ

この3つを全部満たす資産が、全世界株式(オルカン)やS&P500などのインデックスファンドです。そしてこれをNISAで積み立てれば、利益にかかる約20%の税金もゼロになります。

具体的な数字で見る「置き場所の差」は先ほどの比較表の通りです。では月3万円ずつ積み立てた場合はどうなるでしょうか。

| 項目 | 月3万円 × 20年積立(実質5%) |

|---|---|

| 元本合計 | 720万円 |

| 20年後の実質価値 | 約1,219万円 |

| 実質利益 | 約499万円 |

月3万円を実質年利5%で20年積み立てると約1,219万円(元本720万円+実質利益499万円)になります。先ほどの年金目減り25年分が約624万円でしたから、月3万円の積立だけで年金の目減りをほぼカバーできる計算です。

大事なのは、「始めること」と「続けること」です。NISAの生涯投資枠は1,800万円。月3万円なら年36万円ですから、枠を使い切るまで50年かかります。自分のペースで積み立てていけば大丈夫です。

「1,000万円も持ってないよ」という人も安心してください。

大事なのは金額ではなく「始めること」です。

NISAの積立額や年齢別のおすすめについては、以下の記事で詳しく解説しています。