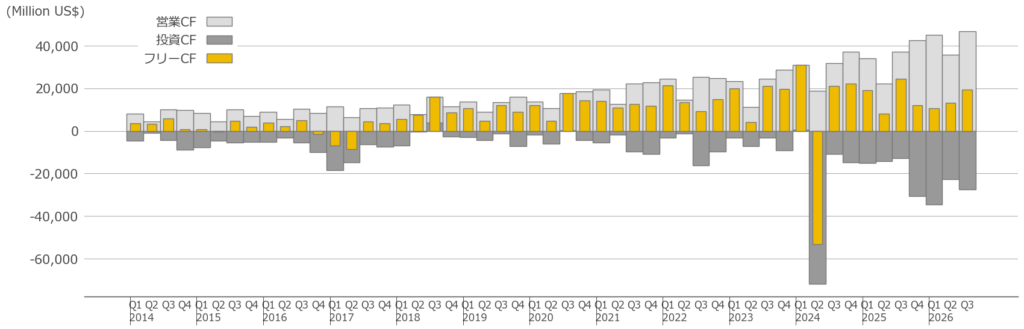

Microsoft:2027年以降もAI投資継続

GoogleもAmazonもフリーCFを犠牲にしている中、Microsoftも例外ではありません。

ただし、4社の中で唯一、投資の「回収」が見え始めているのがMicrosoftの特徴です。

グラフを見ると、2024年Q2にActivision Blizzard買収(約690億ドル)による巨大なマイナスのキャッシュフローがあり、その後も投資CF(濃い灰色)は長期的に拡大しています。

GoogleやAmazonと比べれば投資額がまだまだ抑え目で、フリーキャッシュフローがマイナスになっていません。

そんな余力を残した状態でも、営業CF自体も最高値を更新しています。

フリーCFを支えるAI事業

MicrosoftのAI事業ARR(年間経常収益ランレート)は370億ドル超に達し、前年比123%成長を記録しました。

Azureの売上成長率は40%でアナリスト予想の39%を上回り、Copilot、GitHub Copilot、セキュリティAI、企業向けエージェントとAIの活用領域が急速に広がっています。

つまり、Microsoftのグラフで営業CFが伸びているのは、AIへの投資がすでに売上として返ってきている証拠です。

他の3社がフリーCFを犠牲にして「種まき」をしている段階で、Microsoftは「種まきしながら収穫も始めている」状態と言えます。

2026年通年で約1,900億ドル、供給制約が続く

CFOのAmy Hoodは、Q3の設備投資額が309億ドル、Q4には400億ドル超へ増える見通しで、2026年通年では約1,900億ドルを見込んでいます。

その約3分の2がGPU/CPUなどの短命資産です。

CFOは「少なくとも2026年中は供給制約が続く」とも述べており、今のMicrosoftの設備ではまだまだ顧客の需要に応えられていないようです。

なので、今後はフリーCFの圧縮を多少受け入れてでも、このポジションを手放す気はないという姿勢を見せ始めていますね。

CEO Nadellaは、AIの収益モデルについて重要な方向性を示しています。

従来の「1ユーザーあたりの月額課金」から「ユーザー数+使用量課金」への移行です。CopilotやAIエージェントの利用が増えるほど、使用量に応じて売上が積み上がる構造を狙っています。

つまり、AIの利用が広がれば広がるほど、営業CFが加速度的に伸び、投資の回収が速まる設計です。

4社ともフリーCFを圧縮しているけど、Microsoftだけは営業CFの伸びで踏みとどまっている。AI ARR 370億ドル(約5.5兆円)の回収力があるからこそ、投資を加速しても財務が崩れない

Google・Amazon・Microsoftの3社が2027年以降もAI投資を続ける構図が見えてきました。

最後のMetaも同様です。しかしMetaは投資の向け先が少し違います——数十億人のユーザーにAIエージェントを届けるための「推論インフラ」に集中しています。

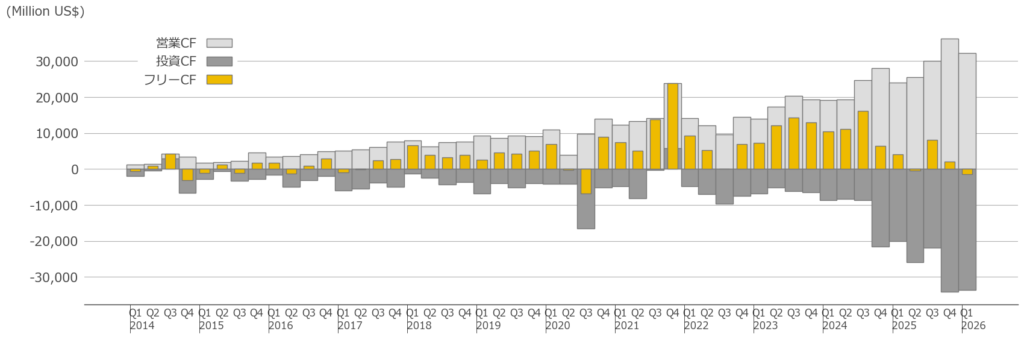

Meta:2027年以降もAI投資継続

4社目のMetaも、フリーCFを犠牲にしてAI投資を加速しています。

下のグラフを見ると、2024年Q3あたりまで順調に伸びていたフリーCFが、直近数年で急激に圧縮されている様子が分かります。

営業CF(灰色)は2025年Q4に300億ドル規模のピークを記録するほど好調です。

しかし、投資CF(濃い灰色)が2025年Q4〜2026年Q1にかけてさらに急拡大し、フリーCF(黄色)はマイナスなっています。

2024年前半までは豊かなフリーCFがあったことを考えると、変化の大きさが際立ちます。

なぜフリーCFを犠牲にするのか

Metaの2026年Q1の設備投資額は198億ドルで、サーバー、データセンター、ネットワークインフラが中心です。

2026年の設備投資見通しは従来の1,150億〜1,350億ドルから1,250億〜1,450億ドルへ引き上げられました。

さらに、Metaは将来のAIインフラを確保するために、クラウド容量やサーバー・ネットワーク関連の複数年契約を大きく増やしています。

その結果、将来数年かけて支払う契約額は、この四半期だけで1,070億ドル(約17兆円)増加しました。

参考までに日本政府による官民投資だと、2040年までに累計でフィジカルAI分野には約10.5兆円を投資する予定です。Metaはそれ以上の金額をたった1つの会社だけで出している訳です。

つまり、Metaは2026年だけでなく、2027年以降のAI計算資源も先に押さえに行っている状態であり、フリーCFの圧縮は2027年以降も続く構造が確定しています。

CEO ザッカーバーグのビジョン

CEO Mark Zuckerbergは、Metaの投資について明確な順序を示しています。

「まず優れたAIモデルとプロダクトを作り、それを数十億人規模に広げ、その後に収益化する」——今はこの2段階目にいるという認識です。

エージェントの能力向上が「短期・中期・長期すべてで続くテーマ」だと述べており、推論インフラへの需要は今後も拡大し続ける見通しです。

フリーCFを犠牲にしてでもインフラを先に押さえなければ、数十億人への展開で後手に回る——それがMetaの判断です。

4社とも揃ってフリーCFを犠牲にしてAI投資を加速している。

この巨額の設備投資は、半導体や電力インフラなど多くのサプライヤー企業の売上になるわけです。

知っておくべきリスク——冷静な判断のために

ここまで追い風の話をしてきましたが、冷静な投資判断のためにリスクも整理しておきます。

リスク①AI投資の回収が遅れる可能性

4社合計で年間7,250億ドルの設備投資額は、過去に例がない規模です。

MicrosoftはAI ARR 370億ドルで回収ストーリーを示していますが、他の3社はまだ「投資が先行するフェーズ」にあります。

AmazonやGoogleのキャッシュフローがマイナスになったように、投資が回収を大幅に上回る状態がいつまで続くかは不透明です。

AIの需要自体は本物ですが、AIの設備投資は先行してしまうので、一時的にビッグテック達の資金繰りが苦しくなる可能性があります。

リスク②短期的な株価調整は避けられない

今回の決算発表後、MetaやMicrosoftの株価は一時的に下落しました。

「設備投資額が予想以上に大きい」「回収が見えない」という短期的な懸念が売りにつながったからです。

AI投資が長期的に正しくても、短期的な株価調整は必ず来ます。

大事なのは「暴落が来た時に慌てて売らない」ことです。インデックスの長期積立では、下がった時にこそ安く買い増せるのが最大のメリットになります。

リスクは確かにある。でも7,250億ドルの投資を4社が同時に決断しているのは、それぞれが独自に「需要が本物だ」と判断したからです。

ポジショントークだけでこの金額は出せません。