月3万でも投資する人としない人で2,500万の差がつく

「月3万なら大した差にならないでしょ」と思うかもしれません。

でも30年というスパンで見ると、置き場所が違うだけで正直びっくりするくらいの差が生まれるんですよね。

月3万円の投資 vs 預金:30年後に何が起こるか

同じ月3万円を30年間積み立てた場合の比較を見てみましょう。

投資側はオルカンやS&P500などのインデックスファンドを想定して、年利7%(月次複利)で計算しています。

ちなみにオルカンの過去30年の平均リターンは約8.7%なので、年利7%はそれよりも控えめな想定です。

| 投資(年利7%) | 預金(金利0.3%) | |

|---|---|---|

| 毎月の積立額 | 3万円 | 3万円 |

| 30年間の元本 | 1,080万円 | 1,080万円 |

| 30年後の資産(名目) | 約3,660万円 | 約1,130万円 |

| うち運用益(利息) | 約2,580万円 | 約50万円 |

| 実質購買力(インフレ2%考慮) | 約2,021万円 | 約624万円 |

同じ月3万円を30年間コツコツ積み立てていても、置き場所が投資か預金かだけで名目で約2,530万円の差がつきます。

しかもインフレ年2%を考慮すると、預金の1,130万円の実質的な購買力はたった624万円にまで目減りします。

通帳の数字は1,130万でも、30年後にそのお金で買えるものは今の624万円分しかないということなんですよね。

一方で投資した場合は実質でも2,021万円と、預金の3.2倍の購買力を維持できます。

しかも新NISAなら運用益2,580万円に対する税金(本来なら約524万円)もゼロです。

特定口座で同じことをやったら524万円を持っていかれるので、新NISAを使わない手はないですよね。

「年利7%は楽観的じゃない?」と思った方のために補足しておくと、年利5%で計算しても名目差は約1,367万円あります。

月3万円という控えめな金額でも、投資するかしないかだけで1,000万〜2,500万円の差がつくのは間違いないんです。

この差は今後さらに広がっていく

「まあ将来の話でしょ」と思うかもしれませんが、問題なのはこの格差が固定されるのではなく、今後ますます広がっていく構造にあるということなんですよね。

理由は大きく3つあります。

理由1:投資している人の買付額が年々増えている

新NISAで実際に投資している方は日本人全体の約18%にすぎません。

ところがこの18%の方たちの年間買付額は、金融庁の確報値によると2024年は約17.4兆円だったのに対し、2025年の速報値では約18.8兆円と、たった1年で約1.4兆円も増えているんですね。

投資する人はどんどん投資額を増やしていて、投資していない82%の方との差は加速度的に広がっているわけです。

理由2:インフレが預金の価値を静かに削り続けている

総務省のデータによると、2025年のCPI(消費者物価指数・総合)は前年比+3.2%でした。

ここ4年連続で2%を超えるインフレが続いていて、仮に年2%のインフレが35年続くと現金の購買力はおよそ半分にまで目減りします。

インフレは投資している人にとっては味方ですが、預金だけの人にとっては静かに資産を奪う敵になるんですよね。

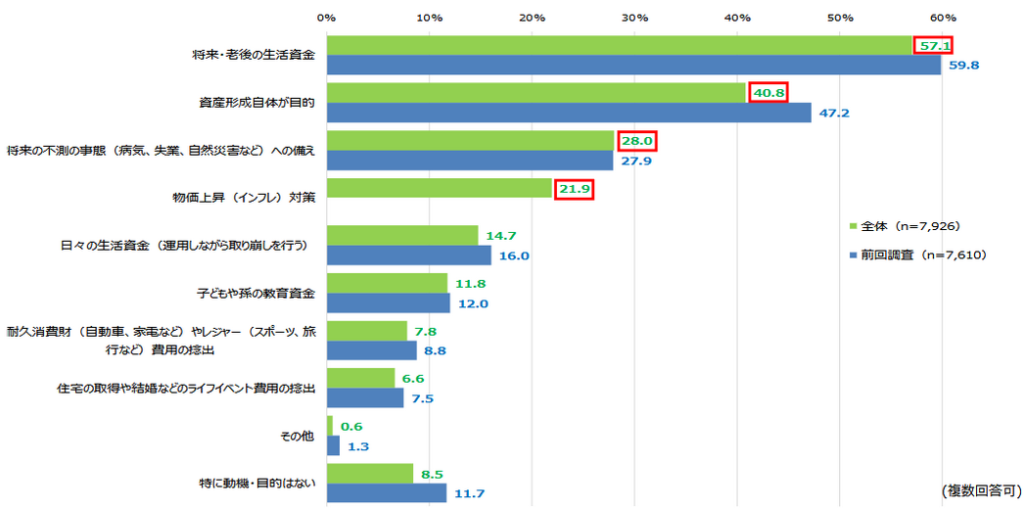

ちなみに日証協のアンケートでも、NISAを始めた動機として「物価上昇(インフレ)対策」を挙げた方が21.9%いて、特に20代以下では27.4%にのぼります。

若い世代ほど、インフレの脅威をリアルに感じて行動しているということなんですよね。

ちなみにインフレが気になる場合はちゃすくの節約方法をまとめたお金のズルい節約術という本も出しています。

Kindle Unlimitedの無料トライアル中に無料で読むことができるので、ぜひ参考にしてください!

理由3:名目賃金は上がっているのに手取りが増えない

2025年の名目賃金は前年比+2.3%と上昇していますが、物価上昇を差し引いた実質賃金は-1.3%と4年連続のマイナスなんです。

さらに社会保険料も2000年の57.6万円から2024年には82.8万円と1.4倍に膨らんでいて、給料が増えても社会保険料とインフレに吸い取られて手取りはほぼ変わらない状況になっています。

正直、預金だけではこの構造に勝てない時代になりつつあるんですよね。

ここまで読んで「やっぱり投資しなきゃ…でも月8万なんて無理だし…」と思った方、安心してください。

先ほどのシミュレーションで使った金額は月3万円です。

NISA利用者の最多層も月約3万円で投資してますからね。次はその「月3万で十分」な理由を見ていきましょう。

月3万円から始めれば十分すぎる理由

ここまでの話を整理すると、SNSでよく見る「月8万円」は計算方法次第で全然変わるということ、NISA利用者の最多層は年収300万円未満で月約3万円の積立をしていること、そしてその月3万円ですら30年で預金との差が2,500万円になることがわかりました。

では月3万円で将来の資産形成は本当に足りるのか。

結論から言えば、十分すぎるスタートラインなんです。

月3万円でも30年後に実質2,000万円

先ほどのシミュレーション結果をもう一度確認してみましょう。

月3万円を年利7%で30年間積み立てた場合、名目で約3,660万円、インフレ年2%を差し引いた実質購買力でも約2,021万円になるんですよね。

- 10年後:名目522万円(実質428万円)

- 20年後:名目1,572万円(実質1,057万円)

- 30年後:名目3,660万円(実質2,021万円)

よく話題になる「老後2,000万円問題」を今の物価感覚でクリアしたいなら、月3万円を30年続けるだけでほぼ到達できます。

もちろん余裕がある方は月5万、月10万と増やしていけばさらに安心ですが、スタート地点としてはまず月3万で十分なんです。

大事なのは「金額」ではなく「始めて続けること」

投資において最大の武器は時間です。

全世界株式の過去データを見ると、10年以上保有したケースではすべてプラスリターンになっているんですね。

逆に言えば、短期で売ってしまうのが最も損をするパターンなわけです。

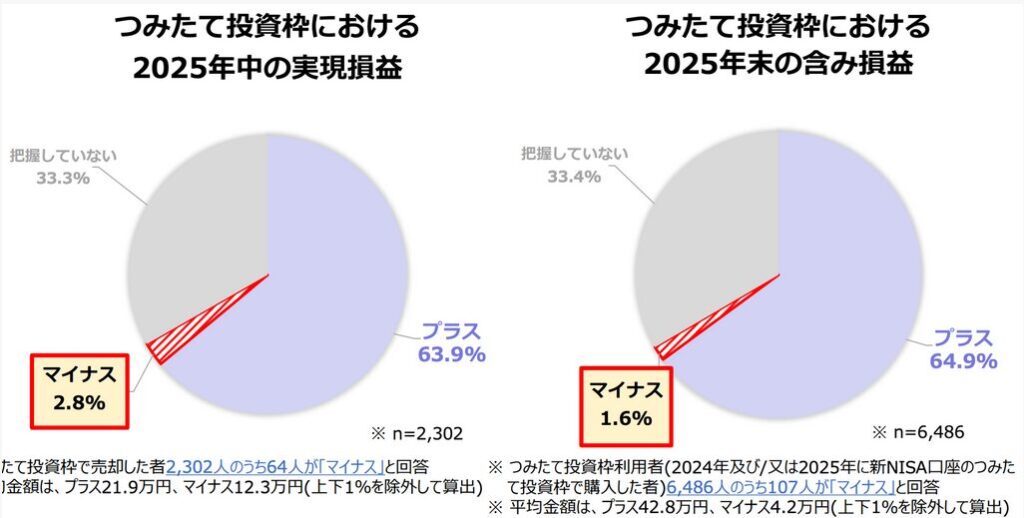

実際に日証協の調査でも、つみたて投資枠の2025年末時点の含み損益がマイナスだった方はわずか1.6%で、64.9%の方がプラスでした。

つみたて投資枠は長期で持てば大半の方がプラスになっているということなんですよね。

月3万円を無理なく続けられるのであれば、それが最適な金額です。

月8万円を頑張りすぎて3年で挫折するより、月3万円を30年続ける方が資産は圧倒的に大きくなりますからね。

昇給やボーナスで余裕ができた時に積立額を上げていけば、それで十分です。

こんなに誘惑だらけの世の中で、投資の記事をここまで読んでるあなたなら間違いなく行動できると思います。

年齢別のおすすめ積立額やインフレ込みの詳細シミュレーションは下の記事にまとめているので、自分に合った金額を見つけてみてください。