結論から書くと、ITバブル崩壊、リーマンショック、コロナショック、トランプショック。

過去25年間に起きた4回の大暴落すべてで、暴落の初月から月10万円の積立投資を続けた人は、回復時には大幅なプラスになっていました。

しかも、「何十年も我慢した結果」ではありません。

最も回復に時間がかかったITバブルですら、S&P500で7年後に+30.3%です。

「暴落=怖い」のイメージが強いですが、積立投資家にとっては「安く買えるバーゲンセール」だったんです。

「本当に?」と思いますよね。

この記事では、S&P500とオルカン(MSCI ACWI)の実際の月次データを使い、各暴落期間に月10万円を積み立てた場合のシミュレーション結果をグラフ付きで解説します。

最後には「なぜ暴落中の積立が有利になるのか」のメカニズムも解説するので、次の暴落でパニック売りせずに済む知識も手に入ります。

シミュレーション条件と対象にした4つの暴落

まず、今回のシミュレーション条件を整理すると、下記のようになっています。

- 積立額:毎月10万円

- 対象指数:S&P500 + MSCI ACWI(オルカン相当)

- データ:S&P500は実際の月次平均価格(multpl.com)、MSCI ACWIはMSCI公式の年次リターンから月次推計

- 各暴落の「ピーク月」から積立を開始し、①回復完了時点 ②5年後時点 の2段階で結果を確認

- 為替変動・信託報酬・配当再投資は考慮していません

つまり「暴落直前の一番高い時期から積立を始めた」という最悪のタイミングを想定しています。

これでプラスになるなら、それ以外のタイミングで始めた人はもっと有利だったということです。

対象にした暴落は下表の4つです。

どれも「投資なんてやめておけばよかった…」と多くの人が思ったレベルの下落です。

| 暴落名 | ピーク→底値 | 最大下落率(S&P500) | 回復までの期間 |

|---|---|---|---|

| ITバブル崩壊(2000年〜) | 2000年3月→2002年10月 | 約-49% | 約7年(2007年5月) |

| リーマンショック(2007年〜) | 2007年10月→2009年3月 | 約-57% | 約5年半(2013年3月) |

| コロナショック(2020年〜) | 2020年2月→2020年3月 | 約-34% | 約6ヶ月(2020年8月) |

| トランプショック(2025年〜) | 2025年2月→2025年4月 | 約-19% | 約5ヶ月(2025年7月) |

ITバブルは-49%、リーマンは-57%。

もしそのまま1000万円分保有していると500万円前後に減っている訳ですから、これが家族にばれると当分はお小遣いが0になりそうですね。

こんな地獄のような暴落期間に毎月10万円も投資し続けて本当に大丈夫だったのか、実は結果を見ると、意外なことが起きていました。

4つの大暴落直前から月10万円投資した結果

ITバブル崩壊(2000年3月〜)の結果

まずは最も回復に時間がかかったITバブルからです。

2000年のITバブル崩壊は、S&P500が高値から約49%下落し、回復まで約7年を要した長期の暴落でした。

ここでは暴落直前のピーク月(2000年3月)から毎月10万円の積立を開始した場合の結果を見ていきます。

まさに「最悪のタイミングで始めてしまった人」のシミュレーションです。

底値付近(2002年10月)の状況

暴落開始から2年7ヶ月。積立額320万円に対して、評価額は下記のようになっていました。

- S&P500:投資額320万円 → 評価額231万円(-27.6%)

- オルカン:投資額320万円 → 評価額231万円(-27.8%)

320万円投資して約90万円のマイナス…

正直、この時点で「もう無理」と売ってしまった人が少なくないでしょう。

でも、ここがまさにバーゲンセールの真っ最中だったんです!

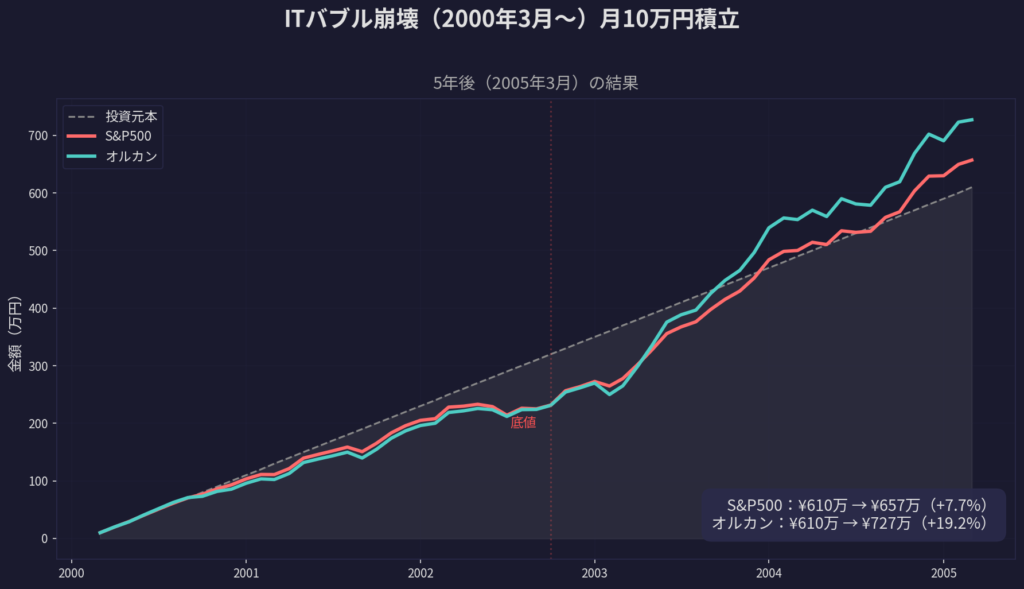

5年後(2005年3月)と回復完了(2007年5月)

積立を開始した暴落直前の高値(2000年3月)から5年後の時点で、S&P500は+7.7%、オルカンは+19.2%とすでにプラス転換しています。

推移は下画像のようになっており、暴落の底値前後では大きな元本割れをしていますが、その後は投資元本を上回る資産額になっています。

- S&P500:投資額610万円 → 評価額657万円(+7.7%)

- オルカン:投資額610万円 → 評価額727万円(+19.2%)

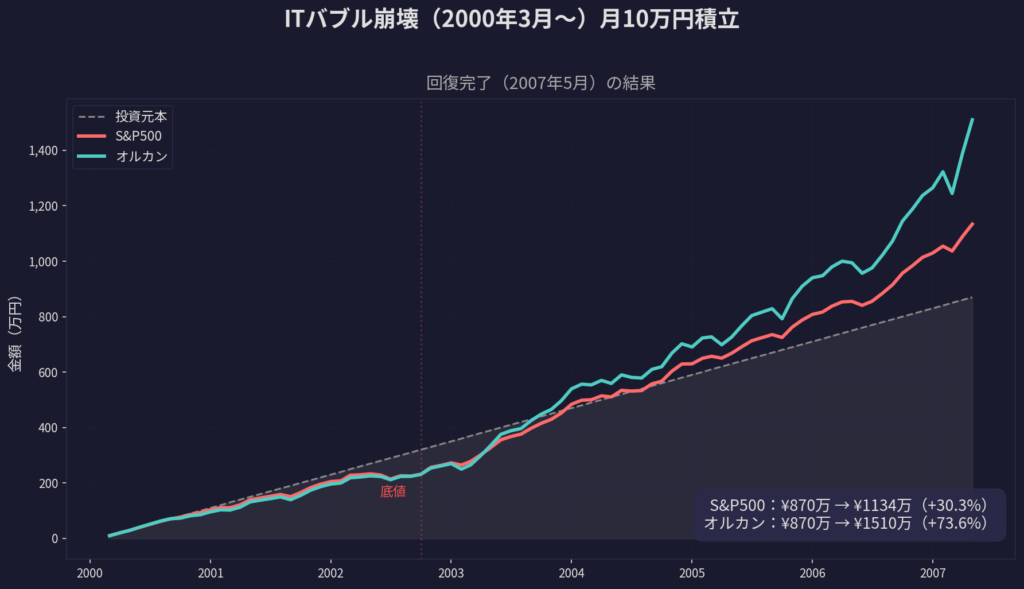

そして、S&P500が暴落前の高値水準を回復した2007年5月にはS&P500で+30.3%、オルカンはなんと+73.6%という驚異的なリターンです。

推移は下画像のようになっており、2007年5月頃にはオルカンとS&P500の両方で投資元本を大きく上回っています。

- S&P500:投資額870万円 → 評価額1,133万円(+30.3%)

- オルカン:投資額870万円 → 評価額1,510万円(+73.6%)

オルカンだと870万円が1,510万円って、640万円も増えてます。

暴落が「長引いた」おかげで安い時期にたくさん買えたのが大きかったんですね。

オルカンのリターンがS&P500より大きいのは、この時期に新興国市場(特に中国やインド)が急成長した恩恵を受けたためです。

ポイントは、株価が「回復しただけ」でも、積立投資家は大幅プラスになっていること。

暴落中に安く買い続けた分だけ、平均購入単価が下がり、元の水準に戻るだけで利益が出る仕組みです。

では、ITバブルよりさらに深刻だったリーマンショックではどうだったのか。見ていきましょう。

リーマンショック(2007年10月〜)の結果

2008年のリーマンショックは、大恐慌以来と言われた金融危機です。

S&P500は高値から約57%下落。つまり資産が半分以下になりました。

失業問題や給料カットもあったので、みんな嫌でも資産を崩すしかなかったんですよね。

さらに、経済そのものへも大きなダメージがあったので、企業の業績が悪化し、高値から半分以下になったわけです。

ここでもピーク月の2007年10月から月10万円の積立を開始した想定です。

底値付近(2009年3月)の状況

- S&P500:投資額180万円 → 評価額119万円(-33.4%)

- オルカン:投資額180万円 → 評価額113万円(-37.1%)

わずか18ヶ月で約60〜70万円が消えています。

この時期に「生活費が必要だから売るしかない」「もう投資なんてやめた」と全額売却した人は少なくないでしょう。

-33%って、100万円が67万円になる水準。

毎月の給料を投資に回して減り続けるのは精神的にきつすぎて、この18ヶ月間でハゲそうになる人も出てくると思います。

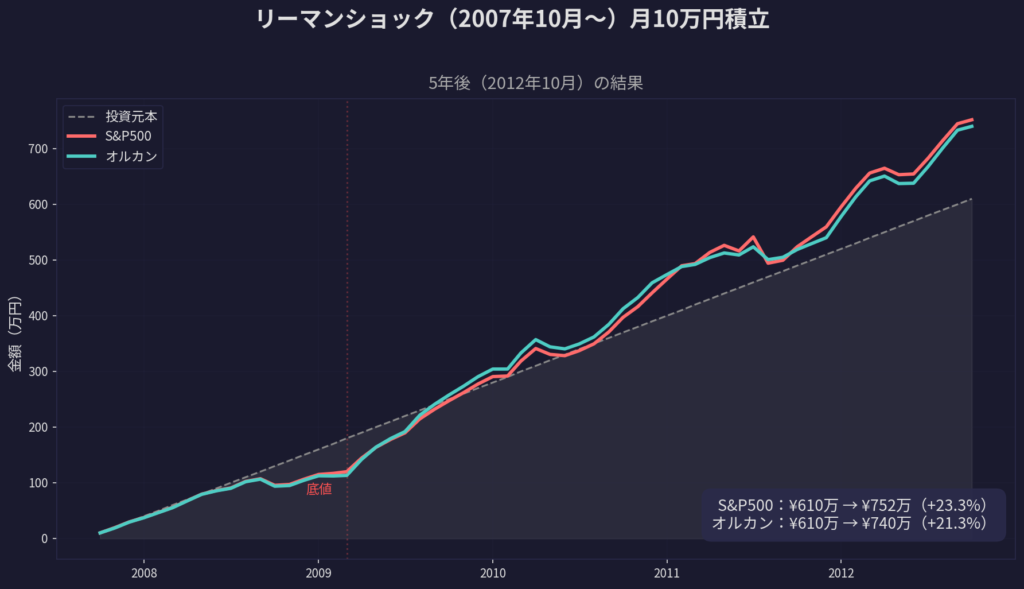

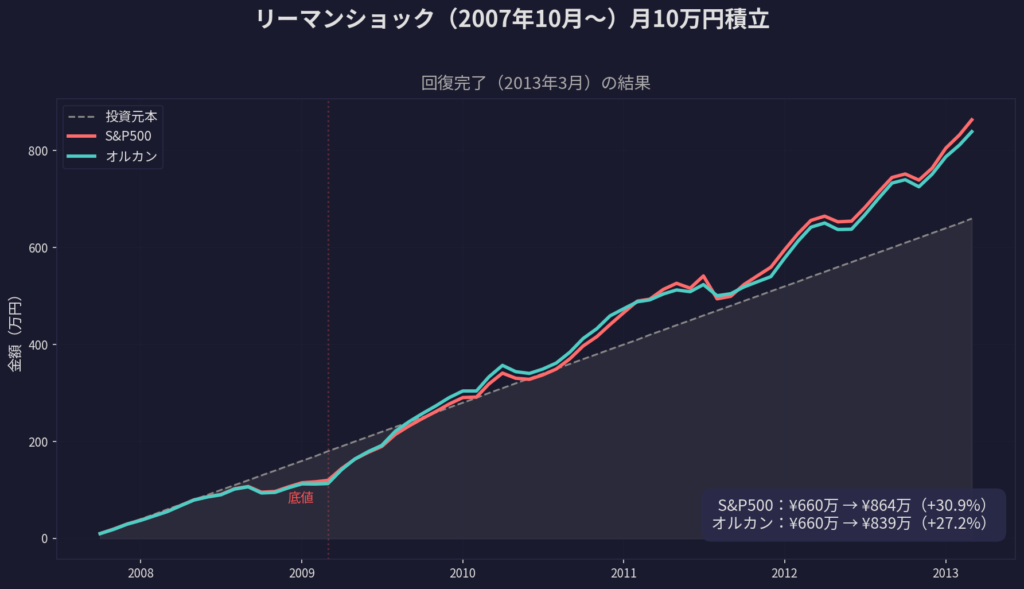

5年後(2012年10月)と回復完了(2013年3月)

大恐慌以来最悪と言われたリーマンショックでも、積立開始から5年後には+23%、S&P500が暴落前の高値に戻った時点では+30%超でした。

具体的な積立の推移は下画像になっていて、暴落から約2年後である2009年の後半には評価額が投資元本を超え始めています。

- S&P500:投資額610万円 → 評価額751万円(+23.3%)

- オルカン:投資額610万円 → 評価額740万円(+21.3%)

そして、S&P500が暴落前の高値水準へ回復した2013年3月にはS&P500で+30.9%、オルカンは+27.2%でした。

推移は下画像のようになっており、投資元本を明確に超えた2011円以降も何回か下落はあるものの、投資元本を下回ってはいません。

- S&P500:投資額660万円 → 評価額863万円(+30.9%)

- オルカン:投資額660万円 → 評価額839万円(+27.2%)

注目してほしいのは、ITバブルで株価が高値に戻った時(+30.3%)とリーマンで株価が高値に戻った時(+30.9%)がほぼ同じリターンだということ。

暴落の深さや期間は違っても、「積立を続けた人の結果」は驚くほど似ています。

暴落中でも上手く投資資金を作り出したい方はちゃすくの節約方法をまとめたお金のズルい節約術も参考にしてください↓

コロナショック(2020年2月〜)の結果

2020年2月、新型コロナウイルスの世界的流行により株式市場は急落しました。

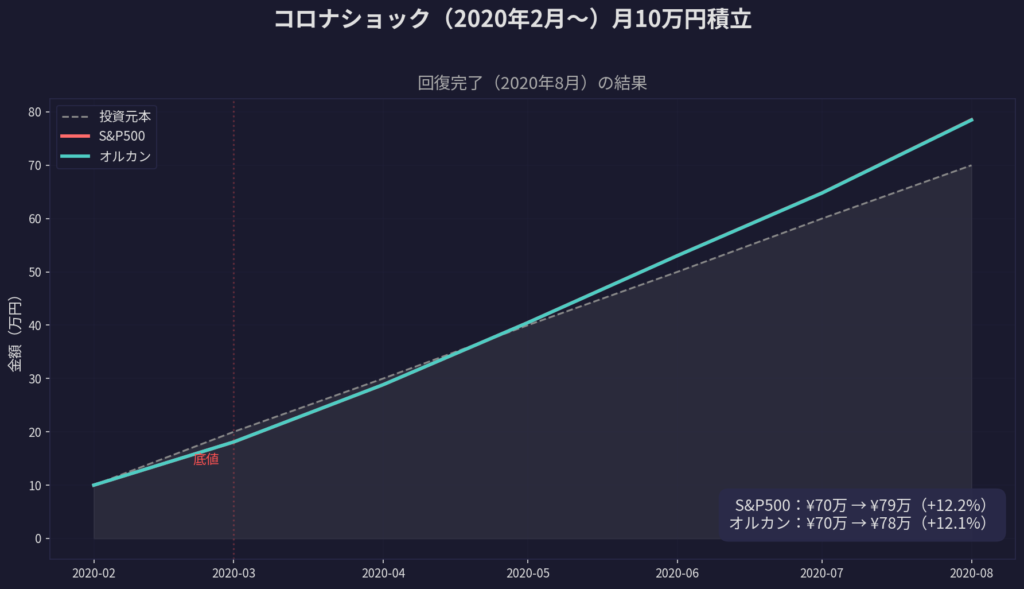

ただし、この暴落は過去の暴落とは全く違う特徴がありました。回復が異常に速かったのです。

同様に、暴落直前のピーク月(2020年2月)から月10万円の積立を開始した想定で見ていきます。

回復完了(2020年8月)までの状況

暴落直前のピークである2020年2月から暴落前の水準まで戻ってきた2020年8月までの推移がした画像のようになっており、この期間の積立であればS&P500では+12.2%、オルカンであれば+12.1%でした。

- S&P500:投資額70万円 → 評価額78万円(+12.2%)

- オルカン:投資額70万円 → 評価額78万円(+12.1%)

S&P500が暴落前の水準に戻るまでわずか6ヶ月。

積立額もまだ70万円の段階なので、正直「暴落を経験した実感」すらなかった人も多いはずです。

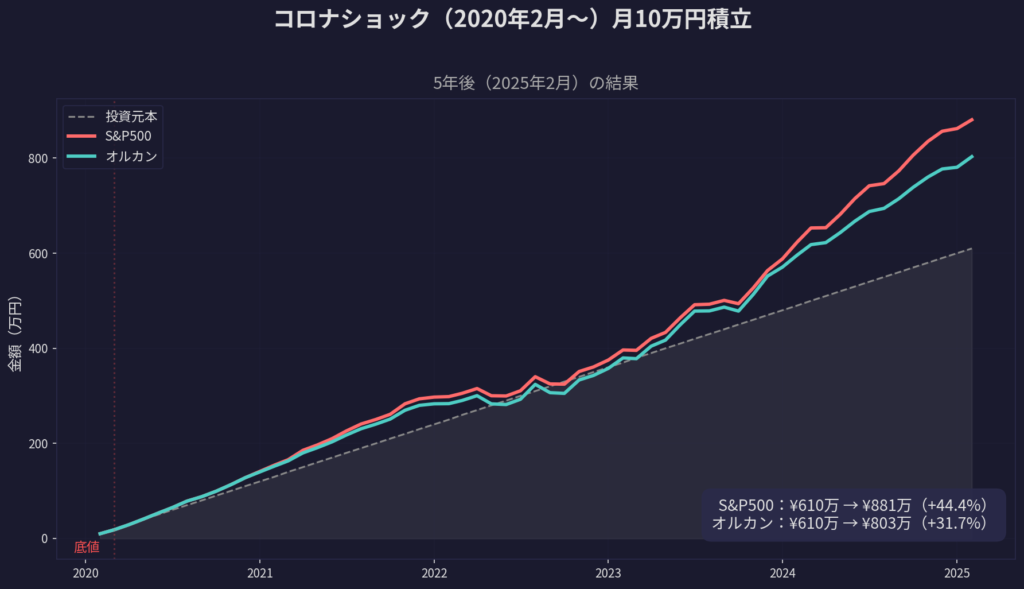

5年後(2025年2月)の結果

積立開始日である暴落直前の2020年2月から5年後、S&P500は+44.4%、つまり610万円が880万円になっています。約270万円の利益です。

- S&P500:投資額610万円 → 評価額880万円(+44.4%)

- オルカン:投資額610万円 → 評価額803万円(+31.7%)

コロナショック直後の2020年3月に勇気を出して積立を続けた人は、今ごろニヤニヤしてるはずです。

コロナショックは回復が速かった分、「暴落中に安く買える期間」が短かったため、ITバブルやリーマンほど「バーゲンセール効果」は大きくありませんでした。

それでも5年間の積立で+44%は、銀行預金では到底たどり着けないリターンです。

では最後に、最も記憶に新しいトランプショックの結果を見てみましょう。

トランプショック(2025年2月〜)の結果

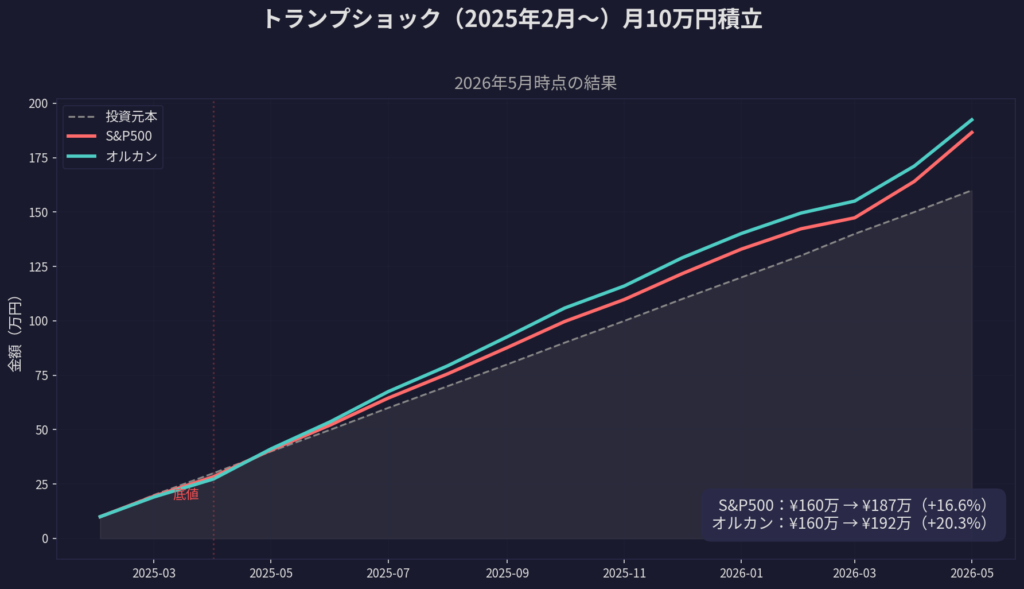

2025年2月、トランプ大統領の関税政策をきっかけにS&P500は約19%下落しました。

こちらもピーク月の2025年2月から月10万円の積立を始めた想定です。

- S&P500:投資額160万円 → 評価額186万円(+16.6%)

- オルカン:投資額160万円 → 評価額192万円(+20.3%)

まだ1年3ヶ月しか経っていませんが、すでに+16〜20%のプラスです。

「暴落で怖くて積立をやめた人」と「淡々と続けた人」の差が早くも開き始めています。

トランプショックは今後も関税政策次第で不安定になる可能性がありますが、積立を続けている人はすでにリード状態です。

次のセクションでは4つの暴落を比較し、なぜ暴落中でもプラスになるのか分析していきます。