理由4:東証改革と自社株買いの爆発的増加

日本企業は長年「無駄に現金を溜め込む」「株主還元が世界最低レベル」と批判されてきました。

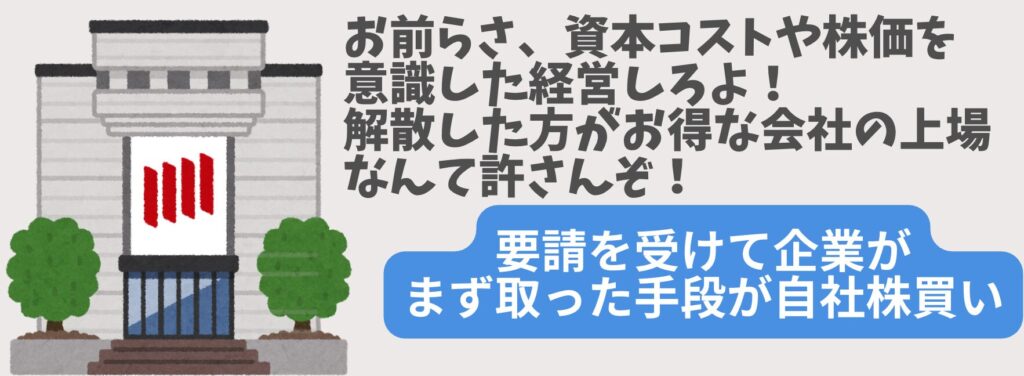

PBR(株価純資産倍率)が1倍割れ、つまり「会社を解散した方が株主にとって得」という状態の企業が大量にあったわけです。

その構造を変えたのが、2023年3月に東京証券取引所が出した歴史的な要請でした。

分かりやすく言い換えれば「市場で評価されない企業は退場してください」という宣告です。

この要請を受けて企業がまず取った手段が自社株買いでした。

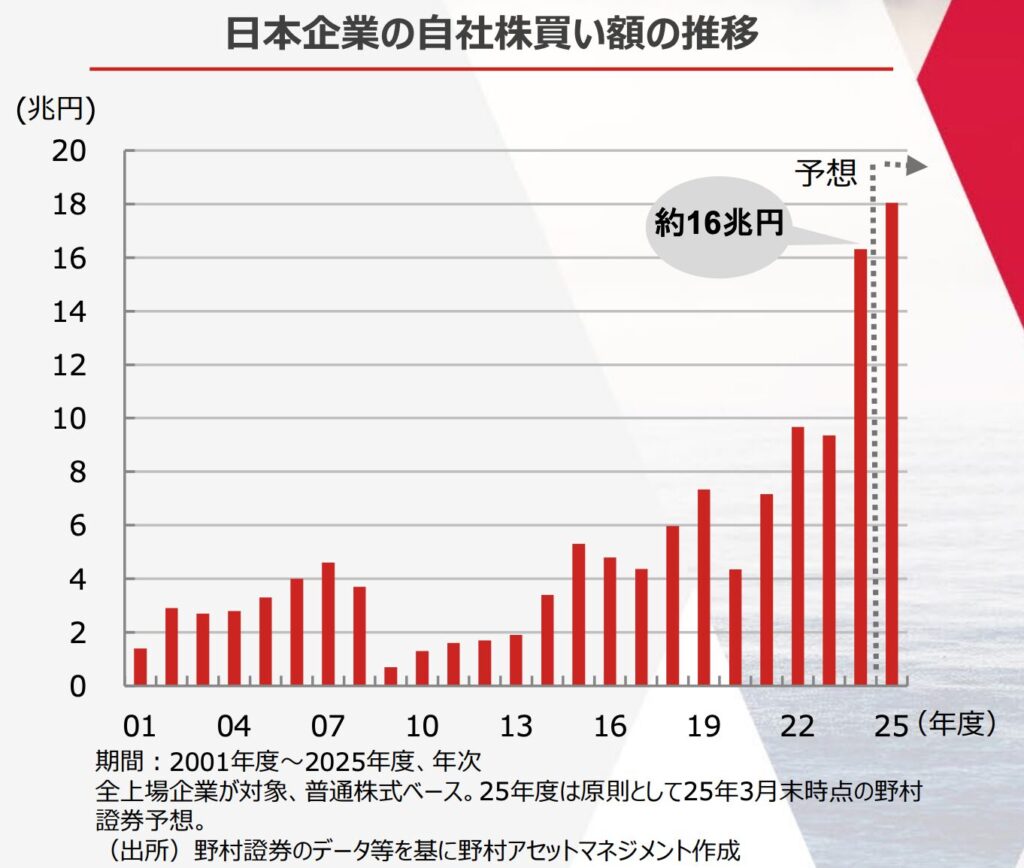

自社株買いとは企業が市場から自社の株を買い戻す行為で、市場に出回る株式数が減るため、1株あたりの利益や純資産価値が上がり、株価上昇に直結します。

下のグラフは2001年度からの自社株買い額の推移です。

2022年頃から急激に増加し、2024年度には約16兆円に達していることが分かります。

2010年前後はわずか1兆円以下の年もあった自社株買いが、たった10年余りで16倍以上に膨らんでいます。

2025年度は野村證券の予想で約18兆円まで伸びる見通しで、三菱商事1兆円・日立3,000億円・信越化学5,000億円といった大型案件が続々と発表されています。

東証の要請から3年、企業の意識も確実に変わりました。

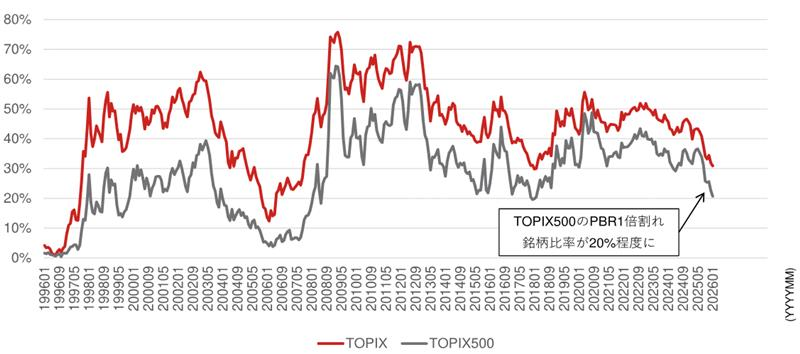

下のチャートはPBR1倍割れ銘柄の比率推移です。

TOPIX500(大型株中心)のPBR1倍割れ比率は、ピーク時の50〜70%から約20%程度まで急低下しています。

TOPIX全体でも30%程度まで改善しました。

ただし、米国S&P500ではPBR1倍割れ企業は5%程度しかないので、日本はまだその数倍。

つまり改革の伸びしろはまだ大きいということです。

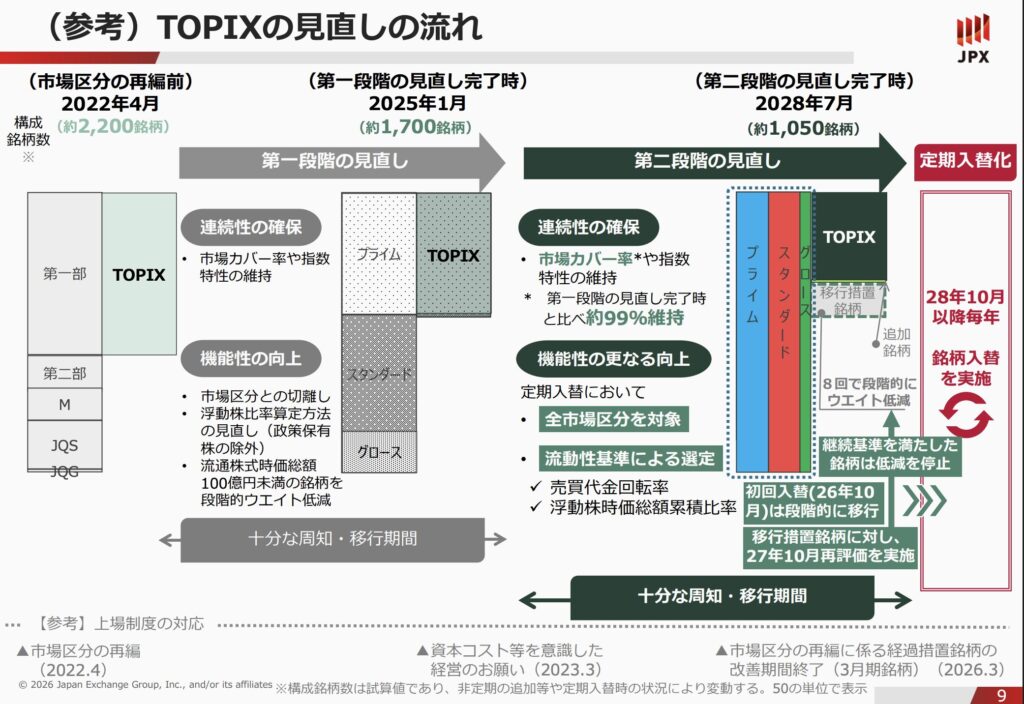

そして東証は次の一手として、2026年10月からTOPIXの構成銘柄を段階的に絞り込みます。

下の図は東証(JPX総研)が公式に示している見直しの全体スケジュールです。

市場再編前の約2,200銘柄 → 第一段階完了(2025年1月)で約1,700銘柄 → 第二段階完了(2028年7月)で約1,050銘柄まで絞り込まれる計画です。

初回入替は2026年10月で、基準を満たさない銘柄は8回に分けて段階的にウエイトが引き下げられます。

TOPIXに連動する世界中の運用資産は約110兆円

除外された瞬間、世界中のインデックスファンドがその銘柄を強制的に売却

→ TOPIXに残るためには企業価値を上げるしかない

→ 自社株買い・株主還元・事業改革がさらに加速する構造

東証が「退場」をちらつかせて企業の尻を叩いている構図です。

この改革圧力は今後10年単位で効いてくるので、長期投資にとっては追い風ですね。

理由5:高市政権の責任ある積極財政

2025年10月、日本の財政方針が大きく変わりました。

高市政権が「責任ある積極財政」を掲げ、長年続いた緊縮路線からの転換を打ち出しています。

2025年の補正予算では事業規模42.8兆円、財政支出21.3兆円という巨額の経済対策が決定されました。

これはリーマンショック対策やコロナ対策に次ぐ歴代6番目の規模です。

重要なのは「責任ある」という部分です。

単なるバラマキではなく、成長分野にお金を集中させる方針になっています。

- 防衛と国土強靭化

- 半導体とAI

- 通信とサイバーセキュリティ

- 宇宙開発

- コンテンツ産業(アニメ・漫画・ゲーム)

これは海外の投資家がすでに注目しているテーマとほぼ完全に一致しています。

実際、2025年の海外投資家による日本株の買い越し額は約12年ぶりに5兆円を超えました。

海外マネーが高市政権の方針にポジティブに反応している証拠と言えます。

もちろん、為替や金利の動きは不透明で、公約通りに進むとは限りません。

ただ、政策の方向性が「緊縮」から「成長分野への積極投資」へ転換したこと自体が、これまでになかった構造変化です。

日経平均とTOPIX、どちらに投資すべきか

日本株が長期的に強いとして、次に悩むのは「日経平均とTOPIXのどちらを選ぶか」です。

日経平均が連日最高値を更新しているなら日経平均でいいのか、それとも長期投資ならTOPIXが王道なのか。

両者の違いを整理した上で、自分が今持っている投資先との組み合わせで判断するのがポイントです。

計算方式の根本的な違い

まず計算方法が全く違います。この違いが両者の性格を決定付けています。

| 項目 | 日経平均 | TOPIX |

|---|---|---|

| 計算方式 | 株価平均型 | 時価総額加重平均型 |

| 銘柄数 | 225社 | 約1,700社(今後約1,050社へ) |

| 影響が大きい銘柄 | 株価が高い銘柄 | 時価総額が大きい銘柄 |

| 海外指数との類似性 | NYダウに近い | S&P500やオルカンと同じ方式 |

日経平均は225社の株価を単純に足して割った数字なので、1株あたりの株価が高い銘柄の影響を極端に受けます。

例えばファーストリテイリング(ユニクロ)は1株5万円台、トヨタは1株3,000円台です。

会社の規模(時価総額)はトヨタの方が大きいのに、日経平均ではファーストリテイリングの方が圧倒的に大きな影響力を持っています。

一方、TOPIXは時価総額加重平均型で、S&P500やオルカンと同じ計算方式です。

機関投資家、特に海外の機関投資家がTOPIXを重視する理由はここにあります。

構成銘柄と業種バランスの違い

| 日経平均 構成上位銘柄 | TOPIX 構成上位銘柄 | ||||||

|---|---|---|---|---|---|---|---|

| 順位 | 銘柄 | 業種 | 構成比 | 順位 | 銘柄 | 業種 | 構成比 |

| 1 | アドバンテスト | 電気機器 | 11.4% | 1 | 三菱UFJフィナンシャル・グループ | 銀行業 | 3.3% |

| 2 | ファーストリテイリング | 小売業 | 9.9% | 2 | トヨタ自動車 | 輸送用機器 | 3.0% |

| 3 | 東京エレクトロン | 電気機器 | 7.4% | 3 | 日立製作所 | 電気機器 | 2.3% |

| 4 | ソフトバンクグループ | 情報・通信業 | 7.0% | 4 | 三井住友フィナンシャルグループ | 銀行業 | 2.2% |

| 5 | TDK | 電気機器 | 2.4% | 5 | 三菱商事 | 卸売業 | 2.0% |

| 6 | フジクラ | 非鉄金属 | 2.0% | 6 | ソニーグループ | 電気機器 | 2.0% |

| 7 | 信越化学工業 | 化学 | 2.0% | 7 | ソフトバンクグループ | 情報・通信業 | 1.9% |

日経平均の構成上位は半導体・AI関連がズラリと並びます。

アドバンテスト、ソフトバンクグループ、ファーストリテイリング、東京エレクトロン、ディスコなどで、上位5銘柄だけで指数全体の約3割を占めます。

TOPIXの構成上位は三菱UFJ、トヨタ、ソニー、日立、ソフトバンクG、三井住友、任天堂、三菱商事など、日本を代表する企業が規模に応じてバランスよく並んでいます。

1位のトヨタですらTOPIX全体の3%台、上位10社でも約2割に留まります。

日経平均:半導体・AI・ハイテク・グローバル輸出企業に偏重

TOPIX:メガバンク・自動車・商社・製薬・通信・内需株まで幅広くカバー

過去のリターンとリスク

| 項目 | 日経平均 | TOPIX |

|---|---|---|

| 過去15年リターン | 約4.8倍 | 約3.5倍 |

| 200万円を15年保有 | → 約968万円 | → 約770万円 |

| 直近5年の標準偏差 | 約15% | 約12% |

| 配当利回り | 低め(成長株中心) | 高め(高配当株を含む) |

過去のデータだけ見れば日経平均の方が明確に勝っています。

ただし値動きの激しさも日経平均の方が大きく、配当利回りはTOPIXの方が高い傾向にあります。

米国株・オルカンとの組み合わせで考える

ここが最も重要なポイントです。

自分がすでに何を持っているかによって、日本株で何を選ぶべきかは変わります。

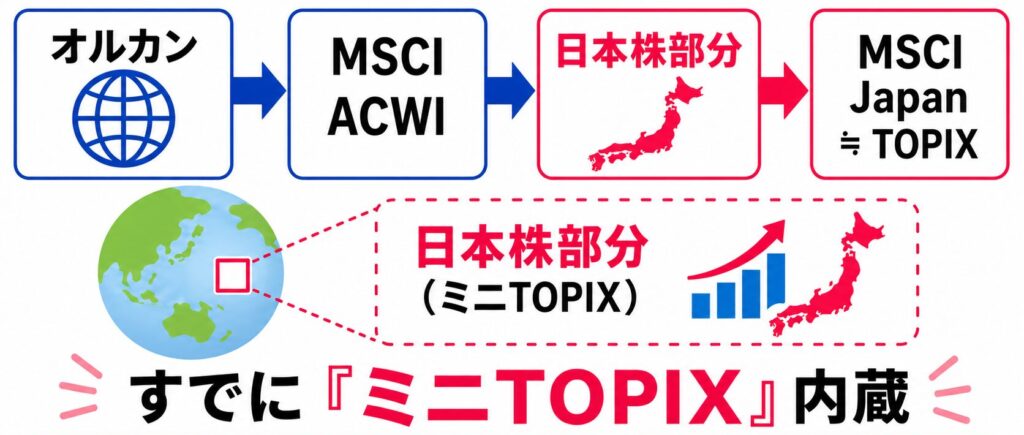

オルカンが連動するMSCI ACWIは日本株部分にMSCI Japanという指数を採用しています。

このMSCI JapanはTOPIXに極めて近い指数です。

つまりオルカンを持っている時点で、すでに「ミニTOPIX」を内蔵していることになります。

オルカン内の日本株比率:約5%(ほぼTOPIX相当の中身)

→ オルカンにさらにTOPIXを上乗せしても中身がほぼ重複

→ 日経平均を上乗せすれば、TOPIX的なバリュー要素+グロース・半導体要素の両取りが可能

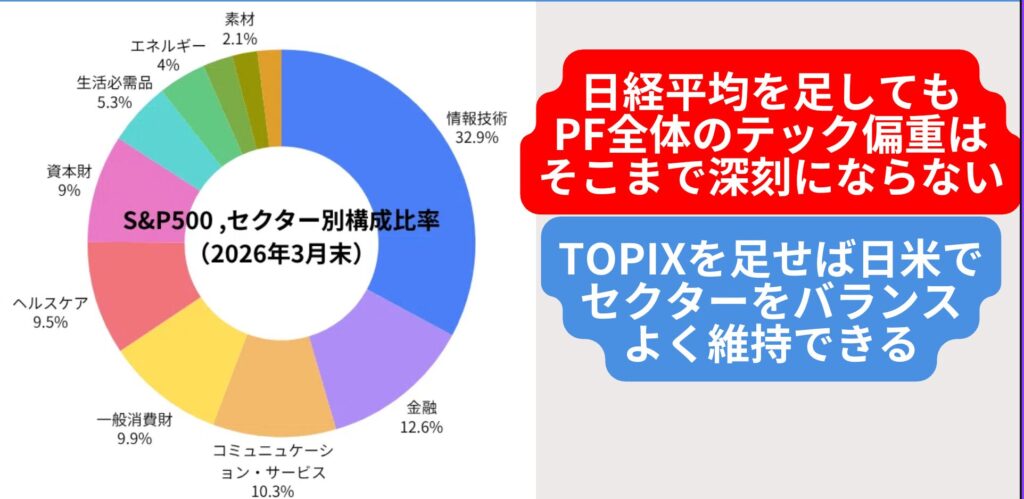

S&P500は情報技術セクターが約30%、残り70%は金融・ヘルスケア・生活必需品など幅広く分散されています。

日経平均を足してもポートフォリオ全体のテック偏重はそこまで深刻になりません。

むしろ日経平均の半導体・AI関連の上昇余地を日本側からも取り込む「攻め」の構成として合理的です。

NASDAQ100はハイテク・半導体セクターだけで全体の約66%、FANG+はテック100%集中の指数です。

ここに日経平均を足すと、米国半導体+日本半導体で「AI・半導体サプライチェーンへの二重投資」になります。

米国の半導体企業と日本の半導体装置・素材メーカーは同じサプライチェーンの上流と下流なので、NASDAQが好調なら半年〜1年遅れで日本の半導体株の業績に流れ込みます。

分散を効かせたいなら、TOPIXの方が効果的です。

まとめると「自分が今持っているものとの相性」で選ぶのが正解です。

テック集中の人はTOPIX、オルカンの人は日経平均、S&P500の人はどちらでもOKという整理ですね。

新NISAで買えるおすすめ投資信託

日経平均かTOPIXか決まったら、次は具体的にどの商品を買うかです。

結論から言うと、eMAXIS Slimシリーズ一択で問題ありません。

| 商品名 | 連動指数 | 信託報酬(年率) |

|---|---|---|

| eMAXIS Slim 国内株式(日経平均) | 日経平均 | 0.143%程度 |

| eMAXIS Slim 国内株式(TOPIX) | TOPIX | 0.143%程度 |

インデックスファンドは同じ指数に連動する商品ならパフォーマンスはほぼ同じなので、選ぶ基準はシンプルにコストの低さになります。

eMAXIS Slimシリーズは「業界最低水準を目指し続ける」を運用方針として掲げているので、長期で持つほどこのコスト差が効いてきます。

どちらも新NISAの「つみたて投資枠」で購入可能です。

つみたて投資枠は金融庁が長期・分散・積立に向いていると認めた商品だけが入っている枠なので、安心感があります。

もちろん「成長投資枠」でも投資可能なので、すでにつみたて枠を米国株インデックスで埋めている方は成長投資枠で日本株を上乗せするという使い方もできます。