FANG+で毎月1万円〜10万円の積立シミュレーション

ここからは毎月1万円から10万円を10年間、FANG+へ積み立てた場合のシミュレーション結果を解説していきます。

- 投資期間: 10年間

- リターン: 過去平均年利32.2%をベースとし、16.10%・24.15%・32.20%の3パターン

- インフレ:年2%のインフレを考慮し、実質的な購買力も表示する

シミュレーションでは想定リターンで運用された場合の10年後の評価額を見ていきます。

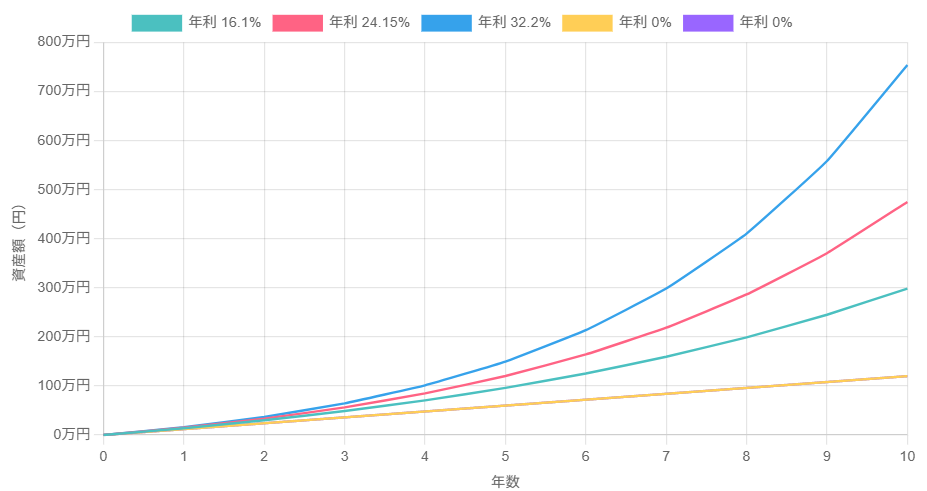

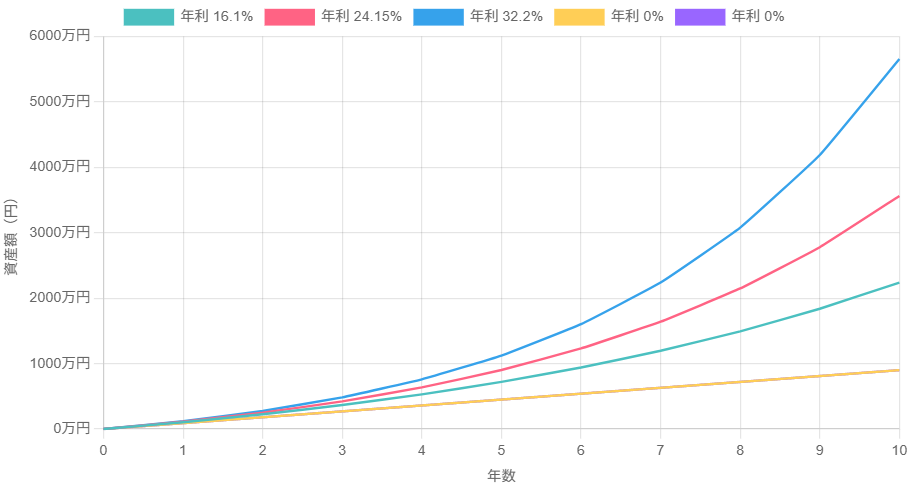

毎月1万円積み立ての場合(元本120万円)

毎月1万円で積立した場合、各年利での結果は下のようになりました。

| リターン | 10年後の資産額 | 実質的な購買力(2%インフレ) |

|---|---|---|

| 16.10% | 299万円 | 約245万円 |

| 24.15% | 475万円 | 約389万円 |

| 32.20% | 754万円 | 約618万円 |

| 0%(運用無し) | 120万円 | 約98万円 |

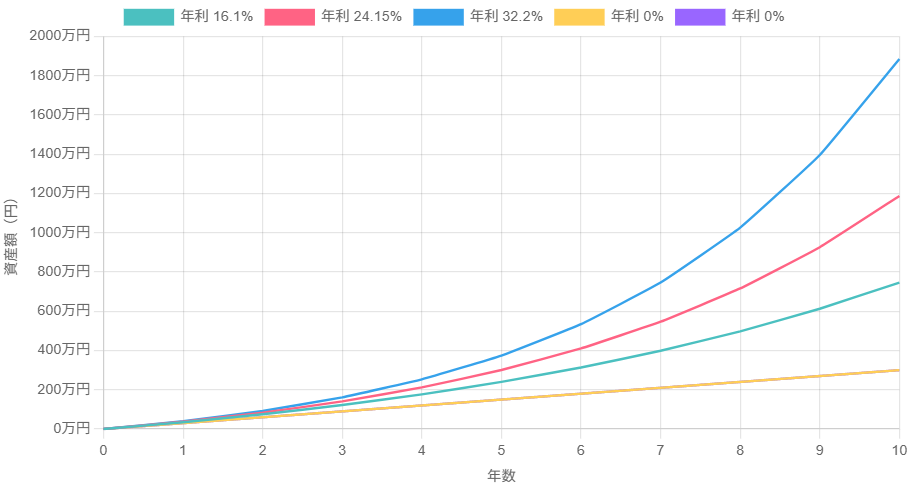

毎月2.5万円積み立ての場合(元本300万円)

毎月2.5万円で積立した場合、各年利での結果は下のようになりました。

| リターン | 10年後の資産額 | 実質的な購買力(2%インフレ) |

|---|---|---|

| 16.10% | 746万円 | 約612万円 |

| 24.15% | 1187万円 | 約973万円 |

| 32.20% | 1885万円 | 約1546万円 |

| 0%(運用無し) | 300万円 | 約246万円 |

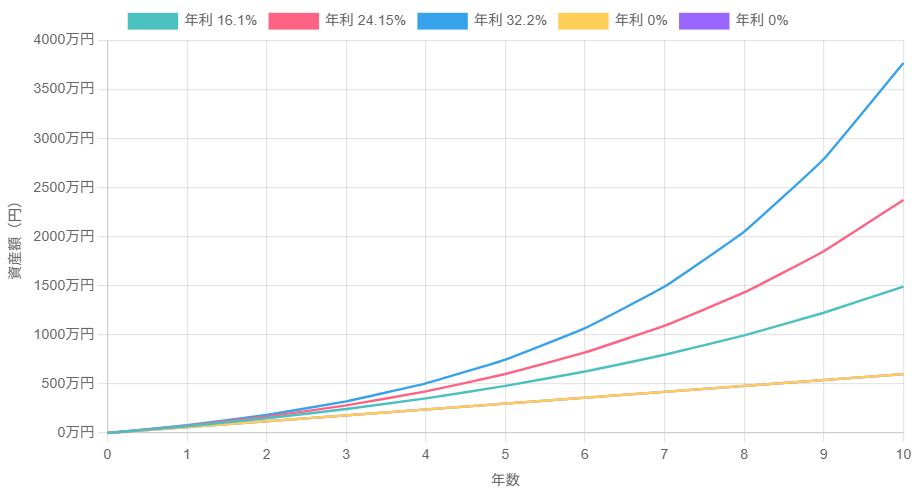

毎月5万円積み立ての場合(元本600万円)

毎月5万円で積立した場合、各年利での結果は下のようになりました。

| リターン | 10年後の資産額 | 実質的な購買力(2%インフレ) |

|---|---|---|

| 16.10% | 1493万円 | 約1224万円 |

| 24.15% | 2375万円 | 約1948万円 |

| 32.20% | 3770万円 | 約3091万円 |

| 0%(運用無し) | 600万円 | 約492万円 |

毎月7.5万円積み立ての場合(元本900万円)

毎月7.5万円で積立した場合、各年利での結果は下のようになりました。

| リターン | 10年後の資産額 | 実質的な購買力(2%インフレ) |

|---|---|---|

| 16.10% | 2239万円 | 約1836万円 |

| 24.15% | 3562万円 | 約2921万円 |

| 32.20% | 5655万円 | 約4637万円 |

| 0%(運用無し) | 900万円 | 約738万円 |

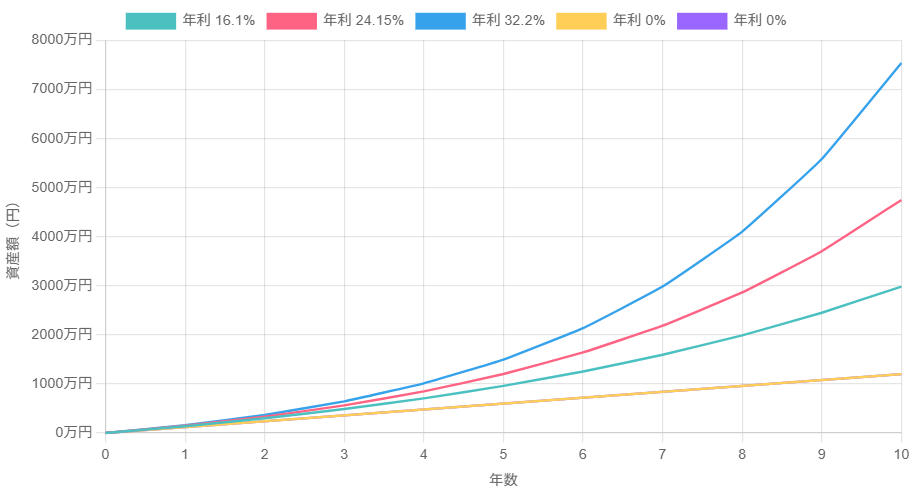

毎月10万円積み立ての場合(元本1200万円)

毎月10万円で積立した場合、各年利での結果は下のようになりました。

| リターン | 10年後の資産額 | 実質的な購買力(2%インフレ) |

|---|---|---|

| 16.10% | 2985万円 | 約2448万円 |

| 24.15% | 4749万円 | 約3894万円 |

| 32.20% | 7540万円 | 約6182万円 |

| 0%(運用無し) | 1200万円 | 約984万円 |

FANG+積立シミュレーションの結果一覧

というわけで、月1~10万円でFANG+の積立シミュレーションをした場合の結果が下表になります。

| リターン | 毎月1万円積立 | 毎月2.5万円積立 | 毎月5万円積立 | 毎月7.5万円積立 | 毎月10万円積立 |

|---|---|---|---|---|---|

| 16.10% | 299万円 (約245万円) | 746万円 (約612万円) | 1493万円 (約1224万円) | 2239万円 (約1836万円) | 2985万円 (約2448万円) |

| 24.15% | 475万円 (約389万円) | 1187万円 (約973万円) | 2375万円 (約1948万円) | 3562万円 (約2921万円) | 4749万円 (約3894万円) |

| 32.20% | 754万円 (約618万円) | 1885万円 (約1546万円) | 3770万円 (約3091万円) | 5655万円 (約4637万円) | 7540万円 (約6182万円) |

| 0%(運用無し) | 120万円 (約98万円) | 300万円 (約246万円) | 600万円 (約492万円) | 900万円 (約738万円) | 1200万円 (約984万円) |

新NISAの平均積立額は20代で3万円台、50代以上で5万円台なので、現実的に参考になるのは2.5~7.5万円くらいですかね。

仮に毎月5万円を10年間頑張ることができれば保守的な16.1%でも約1500万円、24.15%なら2000万円超えになります。

これだけの資産があればFIREをすることは不可能でも、もう少しリスクが小さい投資先へ変更したうえで運用しながら取り崩していくことで老後の不足金をカバーし始めるでしょう。

少し現実的な積立金額から離れますが、毎月7.5万や10万円で年利32.2%あれば資産5000万円前後を狙えるので、副業や独立できる方であればサイドFIREは十分狙えると思います。

FANG+の保有ポイント還元が最も高い証券会社は?

各証券会社でが投資信託を保有することでポイント還元を行なっており、iFreeNEXT FANG+インデックスであれば松井証券が最もポイント還元が大きいです。

| 銘柄 | 松井証券 | 楽天証券 | SBI証券 | マネックス |

|---|---|---|---|---|

| iFreeNEXT FANG+インデックス | 0.32% | 無し | ・0.1% ・月間平均保有金額が 1000万円以上の場合は0.2% | 0.08% |

仮に1000万円分のFANG+を保有していると松井証券であれば毎月2666円分のポイントを獲得できます。

しかも、松井証券以外で購入したiFreeNEXT FANG+インデックスでも松井証券に移し替えるだけで投信残高ポイントサービスの対象になります。移し替えの際に元の証券会社へ支払った手数料も証明書を送信すれば松井証券が負担します。(詳細はこちら)

FANG+をiDeCoで買えるのは楽天証券のみだけど、松井証券は唯一iDeCoでも保有ポイント還元がある証券会社です。