今回は資産がある一定のラインを超え始めると、複利が爆発して資産形成が一気に楽になる仕組みを解説していきます。

新NISAで資産形成中の方は、今回の資産額へ到達すれば資産形成がさらに楽しくなるので、ぜひ参考にしてください。

投資は最初が一番しんどい(増えない理由)

投資を始めたばかりのタイミングだと「自分の入金力がひたすら資産を押し上げている」という感覚になりやすく、正直増えてる実感は小さいです。

- 名目リターン:年7%(オルカンの過去30年平均リターン約8.7%を踏まえ、控えめに設定)

- インフレ率:年2%(日銀の物価安定目標。2025年の実績CPIは前年比+3.2%なので、やや控えめな前提)

- 実質リターン:年5%(名目7% − インフレ2%)

- あくまで将来を保証するものではなく、「1000万円がどのくらい強い転換点なのか」を掴むための目安です

実際に同じ実質リターン5%(名目7%ーインフレ2%)でも、資産100万円と資産1000万円では、1年で増える金額がまったく違います。

| 運用資産 | 実質5%の年間リターン | 月換算 |

|---|---|---|

| 100万円 | 5万円 | 約4167円 |

| 300万円 | 15万円 | 約1.25万円 |

| 500万円 | 25万円 | 約2.1万円 |

| 1000万円 | 50万円 | 約4.2万円 |

資産100万円で実質5%なら、年間の運用益は5万円です。

毎月3万円を積み立てている人なら年間入金額は36万円なので、まだ自分の入金の方が圧倒的に大きいですよね。

この状態だと、資産運用というより利回りの良い貯金をしているような感覚になり、複利を感じにくいわけです。

正直、複利をあまり感じないタイミングは投資で1番辛いです。

ただ、運用益が入金力を超えてくるようになると、段々と資産形成が楽になります。

複利が爆発する第1の壁:資産720万円

複利による資産の成長を実感し始める資産額は、一般的な個人投資家の入金力を超えてくる金額です。

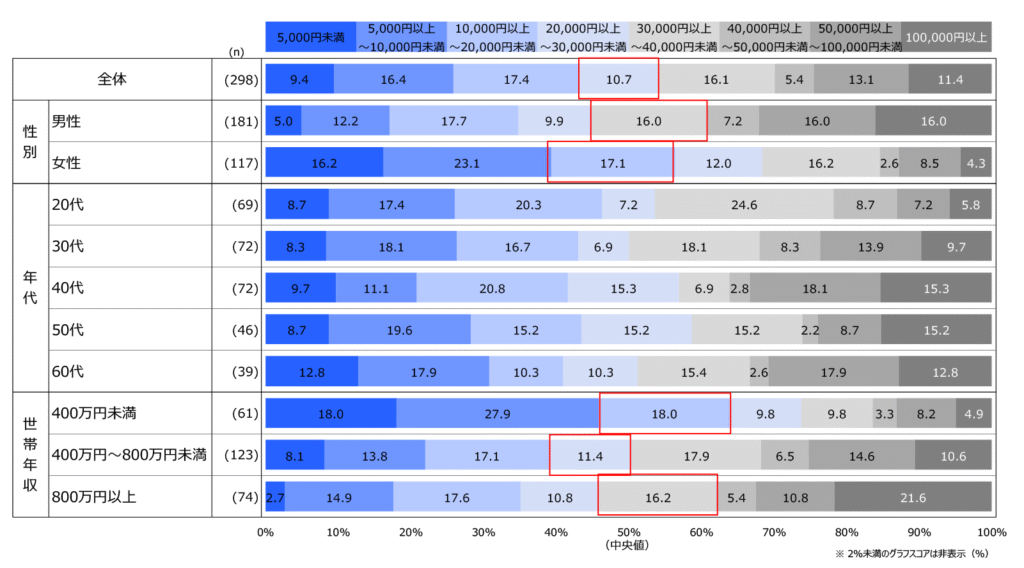

というわけで、楽天インサイトの調査から毎月の積立額の分布を見て、どれくらいから複利を実感し始める資産額になるのか見ていきます。

全体では2万円〜3万円が中央値であり、男性のみに絞っても中央値は3〜4万円未満です。

つまり、一般的な投資の積立金額は月3万円前後が多く、年間で言えば36万円程度になります。

この年間36万円の入金力を運用益だけでカバーしたいと思ったら、実質年利5%だと約720万円の資産が必要です。

- 毎月の積立額:3万円

- 年間の入金額:36万円

- 実質5%で年間36万円を生む資産額:720万円

資産720万円になると、月3万円を積み立てる自分と同じくらい、資産そのものが働き始めます。

ここで初めて「自分だけで増やしている」状態から、「資産も一緒に増やしてくれる」状態へ近づきますね。

もちろん、毎年ぴったり5%増えるわけではありません。

ただ、長期平均で実質5%に近いリターンを取れた場合、720万円は最初に景色が変わりやすい資産額です。

複利が爆発する第2の壁:1200万円

月3万円の入金力はあくまで一般的な中央値ですが、実は平均値だともっと一般的な入金力は大きいです。

というのも、2026年2月に金融庁が公表した最新データだと、NISA口座数と総買付額が下画像になっています。

- NISA口座数:約2,826万口座

- 2025年の年間買付額:約18.8兆円(成長投資枠 約12.6兆円+つみたて投資枠 約6.2兆円)

で、2025年の年間買付額を全2,826万口座でシンプルに割ると、18.8兆円÷2,826万口座=年間約66.5万円となります。

コレは月換算で約5.5万円です。

ただし、約5.5万円というのは売却した分を差し引いていないので、金融庁が大手証券7社のデータを集計した「継続保有率86.1%」を使って純粋な増加額も計算すると下表になります。

| 計算方法 | 月額(全口座) |

|---|---|

| 買付額ベース(グロス) | 約5.5万円 |

| 純増ベース(売却差引) | 約4.8万円 |

つまり、新NISAの平均的な積立額は月5万円前後なので、年間の入金額は60万円ほどになります。

コレを資産の運用益だけでカバーしたい場合は60万円 ÷ 5% = 1200万円です。

- 毎月の積立額:5万円

- 年間の入金額:60万円

- 実質5%で年間60万円を生む資産額:1200万円

資産1200万円へ到達すると、運用による増加額が一般的な新NISAの平均積立額を超え始めてくるわけです。

ここまでくると毎月の節約や給料だけで資産を押し上げる段階よりも、資産そのものの自走を実感できるようになります。

次のセクションでは複利が爆発する3つ目の資産額を解説していきます。