複利が爆発する第3の壁:1920万円

ただし、実は新NISA2,826万口座のうち約34〜38%が「未稼働口座」です。

(未稼働口座というのは、口座を開設したけど1円も投資していない口座)

つまり、新NISA口座を持っていても全く積立をしない人も含まれているので、実は稼働口座だけで2025年の年間買付額から平均積立額を計算すると下表になります。

| 計算方法 | 月額(稼働口座のみ) |

|---|---|

| 買付額ベース(グロス) | 約8.4万円 |

| 純増ベース(売却差引) | 約7.2万円 |

買付額ベースであれば約8.4万円、純粋な増加額ベースで言えば約7.2万円なので、毎月8万円前後くらいが目安になります。

この積立額をベースにすると年間で約96万円、コレを実質年利5%の運用益で超えるには約1920万円の資産が必要です。

- 毎月の積立額:8万円

- 年間の入金額:96万円

- 実質5%で年間96万円を生む資産額:1920万円

つまり、資産1920万円を超えてくると、新NISAで稼働口座のみの平均積立額すらも超えるようになるので、明らかに一般的な入金力を超えやすいです。

ただし、これは全員の標準ではありません。

あくまでも平均値は高い入金力の人に引っ張られやすいので、より大きな複利効果を実感したい人に向けた目標資産額になります。

正直、1920万円はいきなり目指すには遠いです。

だから、まず720万円、次に1200万円、余力がある人は1920万円という順番で見た方が現実的です。

| 壁 | 基準にする入金力 | 年間入金額 | 実質5%で並ぶ資産額 |

|---|---|---|---|

| 第1の壁 | 月3万円 | 36万円 | 720万円 |

| 第2の壁 | 月5万円 | 60万円 | 1200万円 |

| 第3の壁 | 月8万円 | 96万円 | 1920万円 |

ここまでの話は、ただ資産額を大きくすればいいという意味ではありません。

入金力に資産の働きが追いついた後、本当に差がつくのは「長く伸びる資産に乗れているか」です。

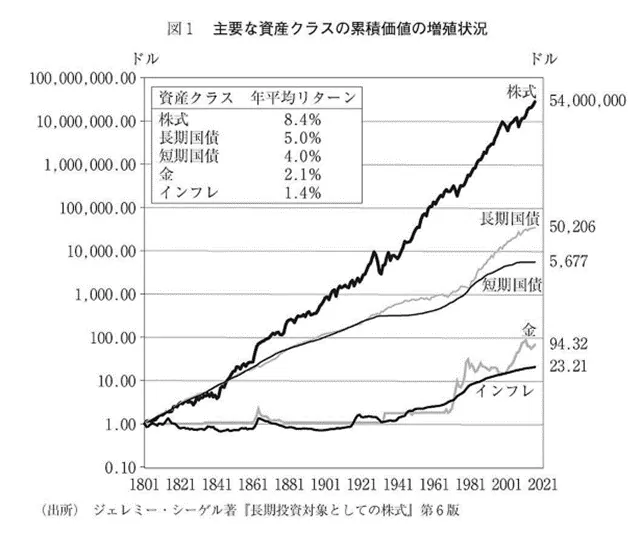

200年で5400万倍:複利が働く投資先とは?

資産額が大きくなっても、長期的に伸びない資産に置いていると、複利的な効果は小さくなる可能性があります。

だから、複利の話は「いくら持つか」だけでなく「何に投資するか」とセットで考える必要があります。

長期データを見ると、株式は企業の利益成長や経済成長を取り込みながら、大きく伸びてきました。

たとえば米国株は1801年から2021年末までの名目ベースで見ると、たった1ドルが5400万ドル超になったというデータがあります。

もちろん、株式は一直線に増えたわけではありません。

世界恐慌、戦争、オイルショック、ITバブル崩壊、リーマンショック、コロナショックなど、途中には何度も大きな下落がありました。

それでも長期で見れば、株式市場は企業の成長を取り込みながら前に進んできました。

複利の壁を超えた後に大きな差が出るのは、この長期成長に乗り続けた場合の話です。

逆に言えば、長期で伸びない資産を持っていると複利効果だって起きないわけです。

個別株vsインデックス投資の結論

株式市場が長期で伸びてきたとしても、すべての企業が伸びるわけではありません。

ここを勘違いすると、「株式は長期で強い」から「自分が選んだ個別株も長期で強くて複利を期待できる」と考えてしまいます。

でも、現実はかなり偏っています。

Bessembinder教授の研究では、米国株の純粋な富の創造は上位4%の企業に大きく集中していました。

(その企業の株HE長期保有した場合に株価上昇や配当を含めて、短期米国債に投資した場合よりどれだけ多く株主の富を増やした企業があったのかという意味)

さらにグローバル株式の研究でも、1990年から2018年の世界株式市場の富の創造は、上位1.3%の企業が大部分を占めていたとされています。

つまり、市場の平均的なパフォーマンスはごく少数の「スーパースター企業」によって引き上げられており、その他の企業は国債に投資している場合とそれほどリターンは変わりません。

逆に言えば個別株を中心に保有していると、上位数%以外の会社を保有し続けてしまうリスクがあるわけです。

もちろん、好きな企業を調べたり、応援したり、サテライトとして持つのは楽しいですし、うまくいけば短期間で大きなリターンも狙えます。

| 投資方法 | 強み | 難しさ |

|---|---|---|

| 個別株 | 当たれば大きい。企業を応援する楽しさがある | 勝ち企業を事前に当て、下落しても持ち続ける必要がある |

| インデックス投資 | 市場全体を持てる。勝ち企業を自動的に含めやすい | 短期で大きく勝つ派手さは少ない |

ただ、老後資金や新NISAの中心に置くなら、個別株の一点勝負はちょっと難しいです。

勝つ企業を当てるだけでなく、下落する前に他の銘柄へ乗り換えたり、途中の下落にも耐えて持ち続けなければ複利効果を長期的に得にくいからです。

一方で、インデックス投資の良さは、勝ち企業を事前に当てなくていいことです。

市場全体を持っていれば、時代ごとに出てくる一部の大勝ち企業も、自動的にポートフォリオへ入ってくるので長期的な複利効果を期待しやすいです。

個別株はロマンがあります。

ただ、家計のど真ん中をロマンだけに任せると、夜に口座を見て寝つきが悪くなる可能性があります。