今回は資産500万円を超え始めると、複利が爆発し、老後で不足する金額もカバーできてしまう理屈について詳しく解説していきます。

この記事の内容は動画でも解説しています↓

なぜ「資産500万円」が複利の転換点なのか

「500万円」と聞くと、資産形成のゴールとしては中途半端に感じるかもしれません。

しかし、複利の観点から見ると500万円は非常に重要な意味を持つ金額です。

ここが「お金が勝手に増え始める」フェーズへの入口になります。

年利7%で計算すると分岐点は約514万円

まず、投資のリターンを確認しておきます。

オルカン(全世界株式)の過去30年の平均リターンは年率約7.9〜10.2%、S&P500は年率約10.6%です。

今回は控えめに年利7%(名目)で計算します。

資産500万円を年利7%で運用すると、1年間の運用益は約35万円になります。

つまり、自分が何もしなくても資産が年間35万円ずつ増えていく計算です。

この「年間35万円」という数字、実はかなり大きな意味を持っています。

なぜなら、多くの人が1年間で積立投資に回す金額とほぼ同じだからです。

この運用益は多くの人の入金力を超えている

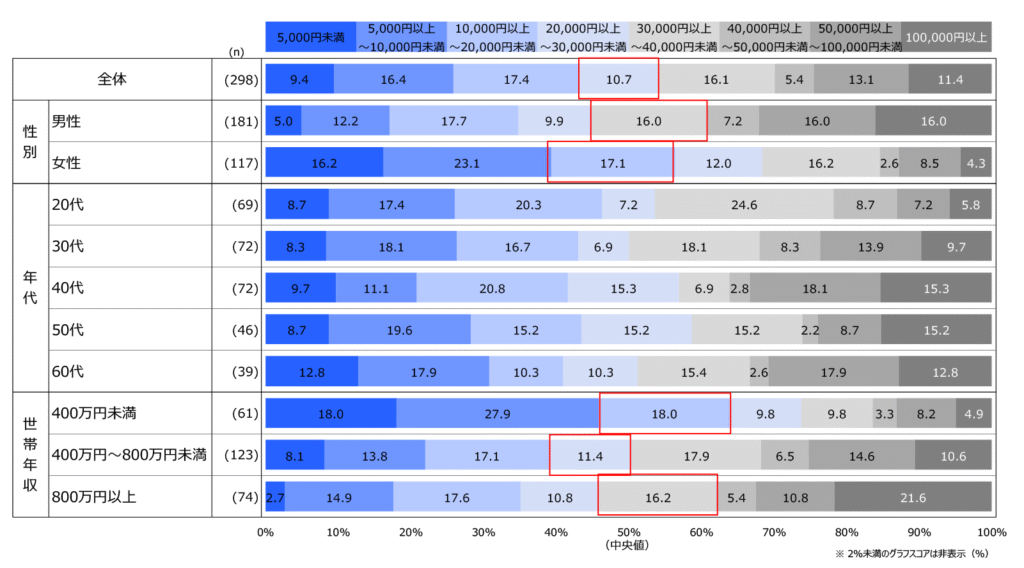

では、実際にみんなが毎月いくら積立しているのか。

楽天インサイトが2024年に実施した「資産運用に関する調査」によると、毎月の積立投資金額の中央値は「2万円以上〜3万円未満」でした。

下のグラフは同調査の条件別積立額の分布になっています。

世帯年収別に見ても、年収800万円以上の世帯ですら中央値は月3〜4万円程度です。

SNSで見かけるような月10万円や月30万円は少数派であり、多くの人にとっての積立額は月3万円前後(年間約36万円)が実態です。

ここで先ほどの数字と比較してみてください。

資産500万円の年間運用益は約35万円。多くの人の年間積立額は約36万円。

ほぼ同じです。

つまり、資産500万円を超えると「1年間で自分がコツコツ入金する金額」と「お金が勝手に稼ぐ金額」がほぼ同額になります。

ここから先は、自分の入金力よりもお金自身の成長力の方が大きくなっていくわけです。

500万円を超えたあたりから「あれ、こんなに増えてたっけ?」が始まります。

もちろん相場は上下するので毎年キレイに35万円増えるわけではありませんが、長期平均で見るとこの転換点は確実に存在します。

ただし、500万円はあくまで「複利を実感し始める入口」に過ぎません。

本当にすごいのは、ここから先の加速です。

500万円を超えると何が起きるか【加速の仕組み】

500万円の転換点を超えると、資産の増え方が目に見えて変わります。

「最初の500万円」と「次の500万円」では、到達するまでの時間が全く違うんです。

500万円→1,000万円は最初の500万円より圧倒的に速い

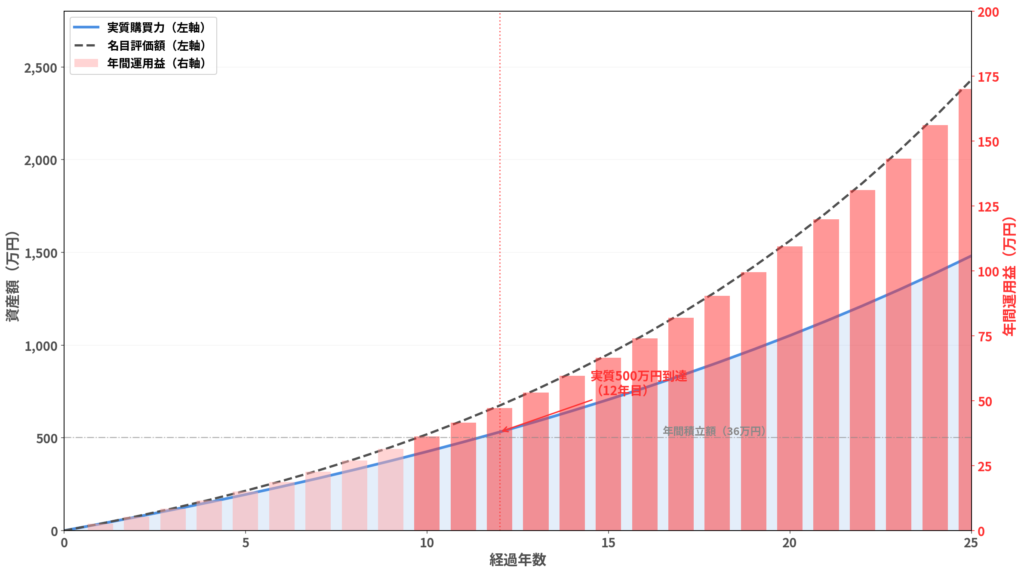

月3万円を年利7%で積み立てた場合、インフレ(年2%)を考慮した実質購買力で「今の感覚の500万円」に届くまでには約12〜13年かかります。

正直、長いです。この期間は「全然増えない」と感じやすく、積立をやめたくなる時期でもあります。

しかし、実質500万円を超えた後はどうなるか。

次の500万円(実質1,000万円)までは、たった7〜8年で到達します。

最初の500万円に12〜13年かかったのに、次の500万円はその約6割の期間で済む。

これが複利の加速効果です。

シミュレーションで見る加速カーブ

月3万円の積立を年利7%で運用し、インフレ2%を差し引いた実質購買力の推移を見てみます。

注目してほしいのは「年間運用益」の列です。後半になるほど運用益が急増しているのが分かります。

| 経過年数 | 名目評価額 | 実質購買力 (今の物価感覚) | 年間の名目運用益 |

|---|---|---|---|

| 5年目 | 215万円 | 195万円 | +15万円 |

| 10年目 | 519万円 | 426万円 | +36万円 |

| 12〜13年目 | 674〜760万円 | 約500万円前後 | +47〜53万円 |

| 15年目 | 951万円 | 707万円 | +67万円 |

| 20年目 | 1,563万円 | 1,052万円 | +109万円 |

| 25年目 | 2,430万円 | 1,481万円 | +170万円 |

5年目の年間運用益は+15万円ですが、20年目には+109万円と7倍以上になっています。

しかも、20年目以降は年間の運用益だけで100万円を超えており、月3万円(年36万円)の積立額を3倍近く上回っています。

ここまで来ると、自分が入金する金額よりも複利が稼ぐ金額の方が圧倒的に大きいため、資産がどんどん膨らんでいきます。

この加速感こそが「複利は後半に効く」と言われる理由です。

最初の10年が1番キツいです。増えてる実感がないのにコツコツ入金し続ける必要がある。

でも、ここを耐えた人だけが加速ゾーンに入れます。

積立をやめた瞬間、この加速カーブから降りることになるので本当にもったいないです。

ここまでは「500万円を超えたら複利が加速する」という話でした。

では、この複利の力は具体的にどんなメリットをもたらすのか。実は老後資金の問題すら500万円で解決できてしまう可能性があります。

500万円あれば老後資金の問題もほぼ解決する

「老後4000万円問題」が話題になっていますが、これは現金貯金のみで老後を乗り切る場合の話です。

投資をしている人にとっては、必要額が劇的に下がります。

そして、その「劇的に下がった必要額」の種銭としても500万円が効いてきます。

現金のみだと老後4,400万円必要な理由

総務省の「家計調査報告(2025年)」によると、65歳以上の夫婦のみ無職世帯の家計は毎月約4.2万円の赤字です。

月4.2万円の不足なら30年間で約1,500万円ですが、この計算にはインフレとマクロ経済スライドの影響が入っていません。

①インフレで生活費が膨張する

日銀の物価安定目標は年2%。このペースが続くと、25年後には物価が約1.6倍になる。今の月26万円の支出が月42万円以上に膨らむ計算。

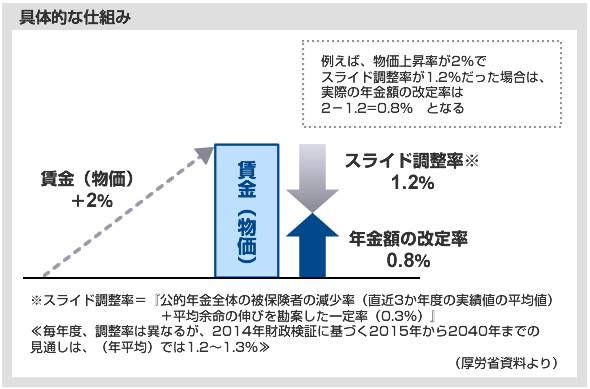

②マクロ経済スライドで年金の実質価値が目減りする

物価が上がっても年金の増額はそれより低く抑えられる仕組み。2026年度は物価+3.2%に対し年金改定は+1.9%で、実質▲1.3%の目減りが起きている。

この2つの挟み撃ちにより、現在の月4.2万円の不足額は将来月9万円(年間約108万円)まで拡大する計算になります。

そして、年間108万円の不足を現金のみで30年間カバーしようとすると、不足額自体もインフレで毎年増えるため累計で約4,400万円が必要です。

これが「老後4000万円問題」の正体になります。

次のセクションでは投資家だといくら必要になるのか具体的な数値を見ていきます。

投資家は4%ルールで2,700万円あればOK

現金のみだと30年分の不足額を全額貯め込む必要がありました。

しかし、投資家は資産を運用しながら取り崩すことで、必要額を大幅に減らせます。

4%ルールとは、米国のトリニティスタディという研究に基づく取り崩し戦略です。

「資産の4%を初年度に引き出し、以後はインフレ率分だけ引き出し額を増やしても、30年後に資産が枯渇する可能性が低い」というルールで、株式中心のポートフォリオであれば30年間の成功率は歴史的に約95〜98%とされています。

必要な初期資産は「年間の取り崩し額 ÷ 4%(0.04)」で計算できます。

たとえば今40歳の人が65歳を迎える25年後、インフレとマクロ経済スライドで月4.2万円の不足は月9万円(年間約108万円)まで拡大する計算です。

これを4%ルールに当てはめると、以下のようになります。

年間不足額108万円 ÷ 4%(0.04)= 約2,700万円

ただし、この「2,700万円」は40歳の人を基準にした数字です。

65歳時点の不足額は「今から65歳までに何年分のインフレとマクロ経済スライドを受けるか」で変わるので、若い人ほど65歳時点の名目不足額は大きくなり、年配の人ほど小さくなります。

この点は次の年齢別テーブルで正確に計算します。

現金のみなら4,400万円が必要なところ、投資家は約2,700万円で済む。

しかも4%ルールは30年間取り崩しても資産がほとんど減らない、むしろ増えているケースが大半です。

トリニティスタディ(1871〜2024年の米国データ)によると、30年後の中央値は元本の約4〜5倍にもなっています。

| 項目 | 現金のみ | 投資家(4%ルール) |

|---|---|---|

| 65歳時点の必要額 | 約4,400万円 | 約2,700万円 |

| 毎月の貯金/積立額(25年間) | 約14.7万円 | 約3.5万円 |