資産4000万セミリタイアのシミュレーション条件を解説【S&P500】

ということで、S&P500の平均リターン11.9%で資産4000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのか5つの取り崩し金額でシミュレーションしていきます。

- 年間190万でセミリタイアできる確率

- 年間240万でセミリタイアできる確率

- 年間290万でセミリタイアできる確率

- 年間340万でセミリタイアできる確率

- 年間390万でセミリタイアできる確率

S&P500でのシミュレーション条件は下記の通りです。

- 取り崩しスタートの資産は4000万円

- 投資の年間リターンはS&P500の過去30年平均リターンである11.9%を基準とし、正規分布で年利の変動幅を20%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

まずはオルカンでほぼ100%成功だった190万円(税込211万円)の取り崩しから徐々に上げていき、成功確率が50%以下になった段階で中止とします。

人によって生活費や副収入の額などは異なると思うので、皆さんが毎年欲しいと思う取り崩し額で成功確率がどれくらいあるのか是非チェックしてください。

年間190万でセミリタイアできる確率

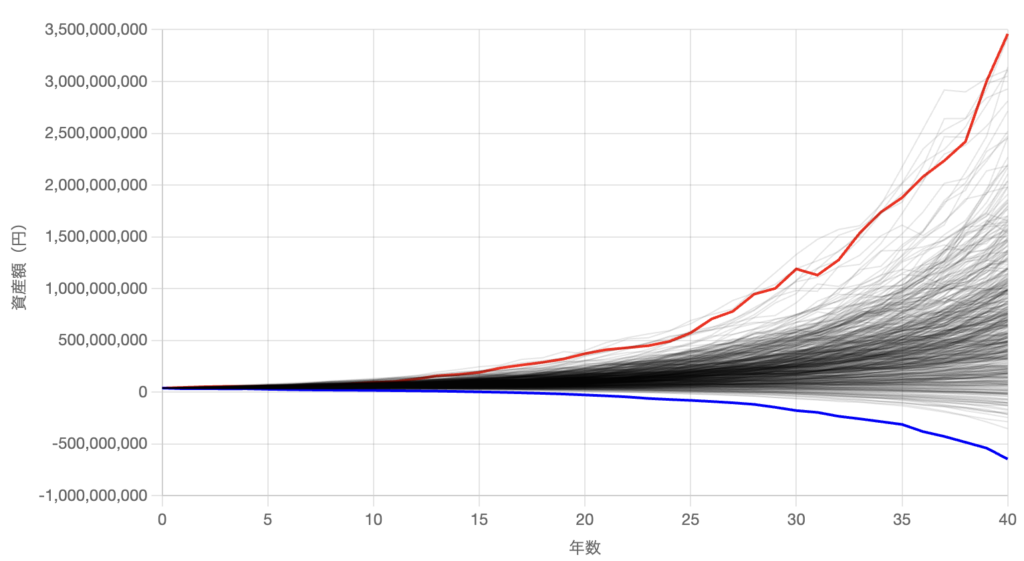

年間190万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は211万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 17億9564万円 |

| 中央値 | 15億8272万円 |

年間190万円使う想定であれば成功確率は100%でしたね。

オルカンの時は資産が増加し続ける確率が96.4%だったので、やはりS%P500の方が良い結果になっています。

実はS&P500だと過去30年の平均リターンが高いおかげで取りくずし額を30万円ずつ上げてもあまり結果に変化がありません。

そこで、次はいきなり240万円(税込267万円)で試算します。

年間240万でセミリタイアできる確率

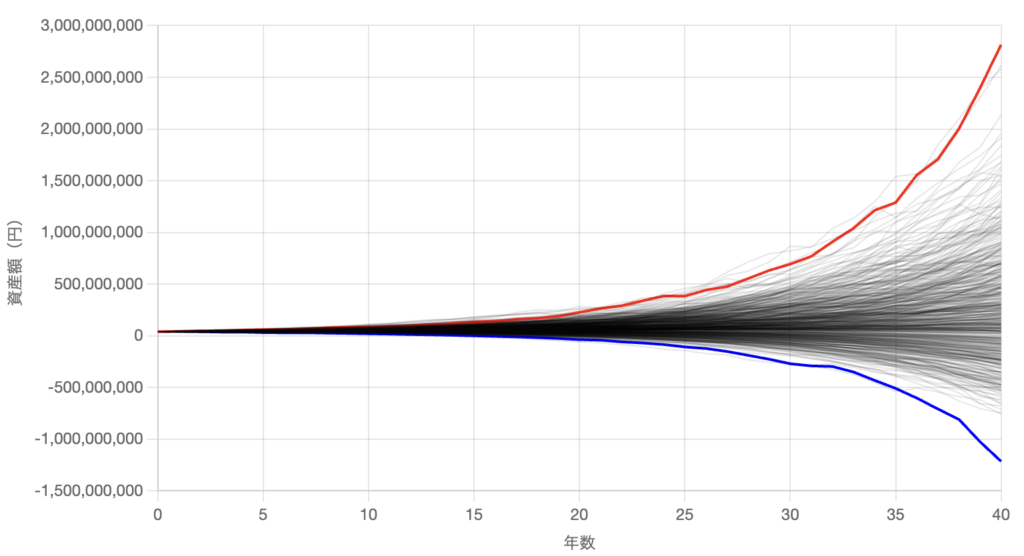

年間240万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は267万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 494回 |

| 成功 & 資産減少 | 2回 |

| 失敗(資産枯渇) | 4回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 12億0785万円 |

| 中央値 | 11億0979万円 |

年間240万円使う想定であれば成功確率は99.2%、資産が増加し続ける確率は98.8%でした。

オルカンの時は年間220万円使う場合で成功確率が89.4%だったので、S&P500の強さがよく分かります。

もし今後も過去30年間と同じようなリターンを期待できる場合は資産4000万円全てをS&P500へ入れれば税込267万円ほど取り崩しても大丈夫そうですね。

年間290万でセミリタイアできる確率

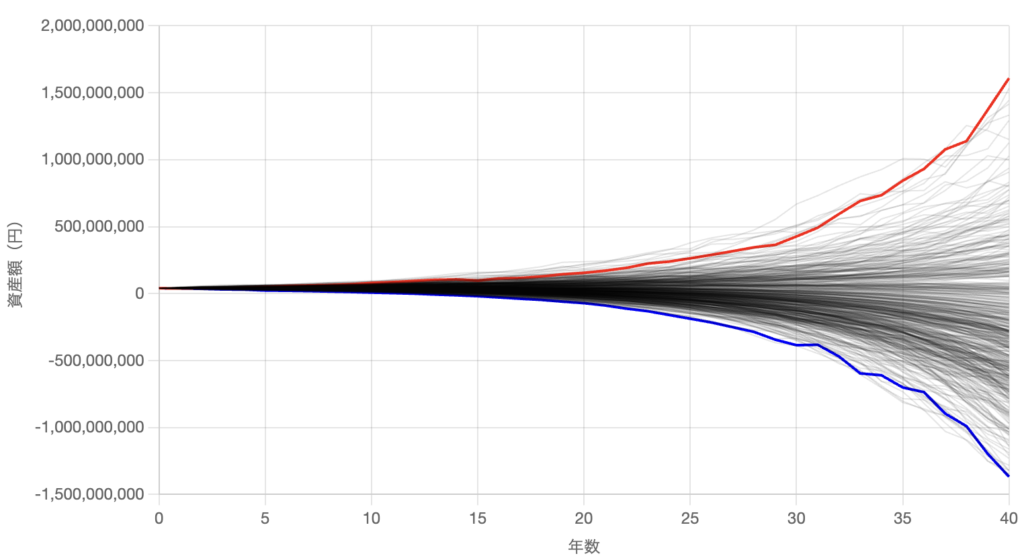

年間290万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は322万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 457回 |

| 成功 & 資産減少 | 7回 |

| 失敗(資産枯渇) | 36回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 8億0855万円 |

| 中央値 | 6億8910万円 |

年間290万円使う想定であれば成功確率は92.8%、資産が増加し続ける確率は91.4%でした。

資産4000万円に対して税込322万円を取り崩しても資産が90%以上の確率で残るという驚異的な結果になっています。

正直、年間290万円使えれば年金もらってる一般的な夫婦世帯よりも金額が大きいので、普通に生きてる分なら夫婦世帯でもセミリタイアどころかFIREできそうです。

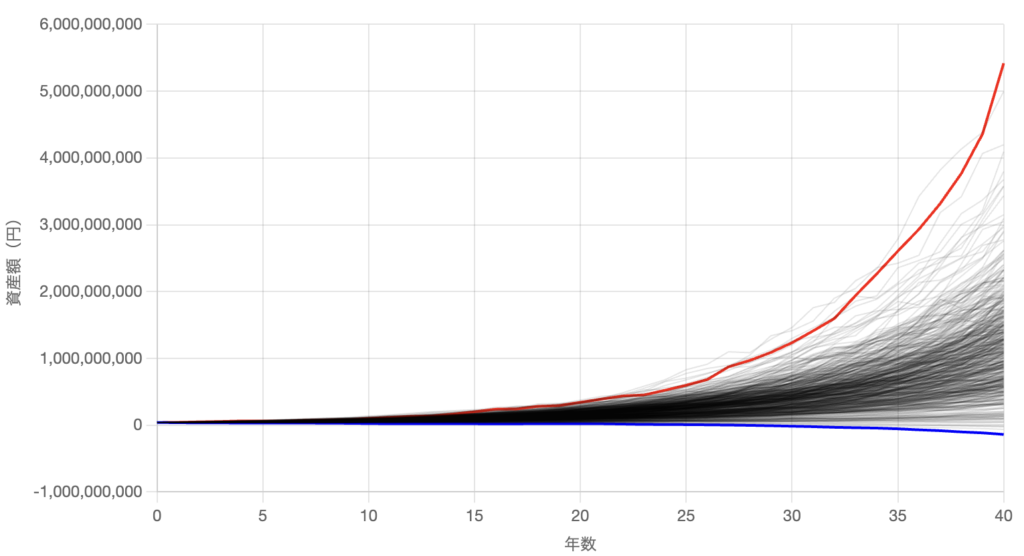

年間340万でセミリタイアできる確率

年間340万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は378万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 323回 |

| 成功 & 資産減少 | 11回 |

| 失敗(資産枯渇) | 166回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 5億3822万円 |

| 中央値 | 4億2161万円 |

年間340万円使う想定であれば成功確率は66.8%、資産が増加し続ける確率は64.6%でした。

手取りで年間340万円は平均的なサラリーマンと同じくらいになるので、子育て世帯でも支出や副収入を活かせばセミリタイアできる可能性があります。

成功確率が66.8%なのは少し気になるところですが、取りくずしシミュレーションで成功&失敗を決める最大の要因はセミリタイアを始めた最初の3〜4年間です。

最初の3〜4年間で投資リターンを上回る取りくずしが発生すると失敗ルートになりやすいです。

逆に言えば、最初の数年間さえr>gの状態を維持できれば、その後の取りくずし難易度は一気に下がります。

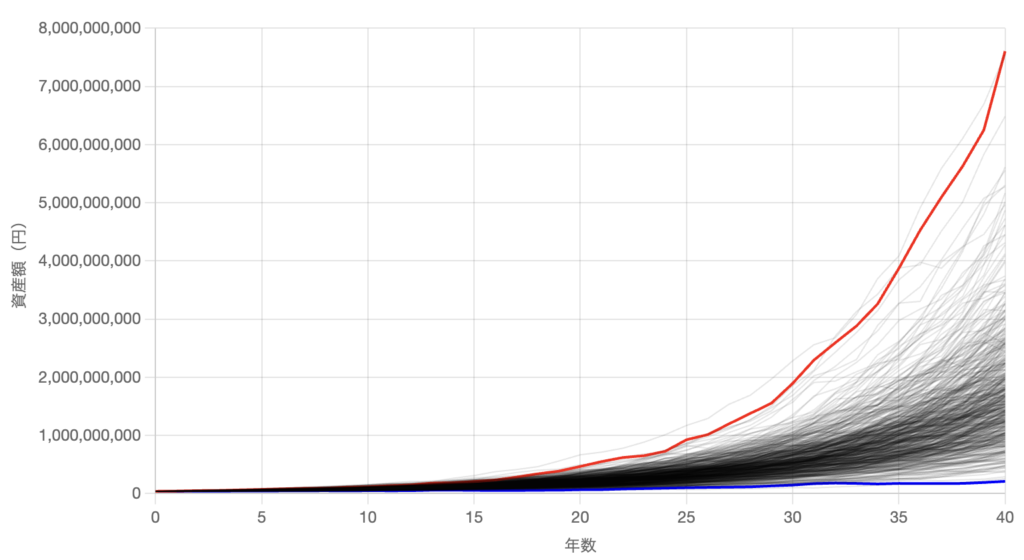

年間390万でセミリタイアできる確率

年間390万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は433万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 129回 |

| 成功 & 資産減少 | 16回 |

| 失敗(資産枯渇) | 355回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 4000万円 |

| 平均値 | 3億7117万円 |

| 中央値 | 2億7581万円 |

年間390万円使う想定であれば成功確率は29.0%、資産が増加し続ける確率は25.8%でした。

さすがにS&P500でも年間390万円には耐えられなかったですね。

それでは、S&P500の取りくずしシミュレーション一覧を確認しましょう。

資産4000万セミリタイアのシミュレーション結果【S&P500】

ということで、S&P500で資産4000万円を運用した場合に取り崩しを行うと下表のようになります。

| 項目 | 年間190万 (税込211万) | 年間240万 (税込267万) | 年間290万 (税込322万) | 年間340万 (税込378万) | 年間390万 (税込433万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 500回 | 494回 | 457回 | 323回 | 129回 |

| 成功& 資産減少 | 0回 | 2回 | 7回 | 11回 | 16回 |

| 失敗 (資産枯渇) | 0回 | 4回 | 36回 | 166回 | 355回 |

40年後も資産4000万円を割らないように取りくずしを行いたい場合、年間240〜290万円ほどを使う想定にしておくと良さそうですね。

それだけの金額があれば毎月20万円以上使えるので、セミリタイアどころかFIREできる人も出てくると思います。

一方で、40年後に資産を残しててもあまり旨味が無い人であれば年間290〜340万円の間を狙う取り崩しがオススメです。

相続する人がいない予定であれば資産を残しても国に納められるだけなので、ある程度減らす可能性のある取り崩しをしても良いと思います。

資産形成で役立つグッズやツール一覧

資産形成で役立つ情報やグッズ、ツールなどを下の記事にまとめてます!

随時更新しているので、定期的にチェックしてください。