新NISAでFANG+へ360万円を一括投資すると、毎月25万円の不労所得が手に入るシミュレーション結果になりました。

大きな金額を投資へ回すことが不可能であっても、FANG+へ一括投資することで、セミリタイアやFIREを狙えるかもしれません。

そこで、今回の記事ではFANG+へ360万円を一括投資したら一体いくらになるのか、いくつかのシナリオでシミュレーションした結果を公開していきます。

FANG+の今後やお得に投資する方法も紹介するので、この記事を最後まで読めば今よりも豊かな暮らしを実現できるかもしれません。

はじめまして!ブログと動画投稿をしているちゃすくです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

FANG+の過去平均年利とシミュレーション条件

FANG+の円建てリターンは令和生まれなので設定されて日が浅いのですが、過去5年間であれば下表のようになっています。

| インデックス | 過去5年間の平均年利 | 年率リスク(価格のふれ幅) |

|---|---|---|

| FANG+ | 36.6% | 30.8% |

| NASDAQ100 | 25.8% | 24.8% |

| S&P500 | 19.8% | 21.1% |

直近5年間は急激な通貨価値の下落もあって特にリターンが大きいです。

もし通貨価値の下落が続いて、こんなリターンが続けば宝くじ(日本政府公認ポンジスキーム)を買ってるよりも準富裕層や富裕層クラスへ入れる可能性が高いです。

新NISAでFANG+へ一括投資して放置しておけばFIREやサイドFIREも狙えるやん

ただし、さすがにこのリターンとリスクのみでシミュレーションをするのは楽観的すぎるので、今回は2種類の一括投資シミュレーションを行います。

シミュレーション1の条件

まずは過去5年間通りの平均年利と年率リスクで500回のシミュレーションを行い、10年後の中央値や平均値、最小値などを見てみます。

| 条件 | 金額など |

|---|---|

| 投資額 | 一括360万円 |

| 運用期間 | 10年間 |

| 年利 | 36.6% |

| 年率リスク | 30.8% |

| シミュレーション回数 | 500回(上記のリスクと正規分布に従って年利をランダムに変動) |

| 表示される資産額 | 中央値、平均値、最小値、最大値 |

さらに最終的な資産額に対して年間の物価インフレ1〜4%を適用し、実質的な購買力も結果として表示します。

このシミュレーション方法であれば過去の実績を踏襲しつつ、どのような資産額の推移があり得るのか色々なパターンを考えることが可能です。

例えるなら、打率36.6%の野球選手へ敬意を払いつつも、今後10年でスランプに陥るリスクも予想しておきたい監督のような感覚です。

シミュレーション2の条件

2つ目のシミュレーションでも「FANG+へ360万円を一括投資し、10年間運用」は同じです。

ただし、年利については過去5年間の平均年利を基準とし、平均年利の「1/4」「1/2」「3/4」「40%へ上振れ」の4つを追加したシミュレーションを行います。

| シナリオ | 年利 |

|---|---|

| 過去5年間の平均 | 36.6% |

| シナリオ1(1/4) | 9.15% |

| シナリオ2(1/2) | 18.30% |

| シナリオ3(3/4) | 27.45% |

| シナリオ4(上振れ) | 40% |

こちらのシミュレーションでも最終的な資産額に対して年間の物価インフレ1〜4%を適用し、実質的な購買力を結果として表示します。

こっちのシミュレーションであれば合計5つのパターンで一括投資をした際に10年後いくらくらいになるのか感覚的にわかりやすいです。

なぜ一括投資をするべきなのか【一括vs積立】

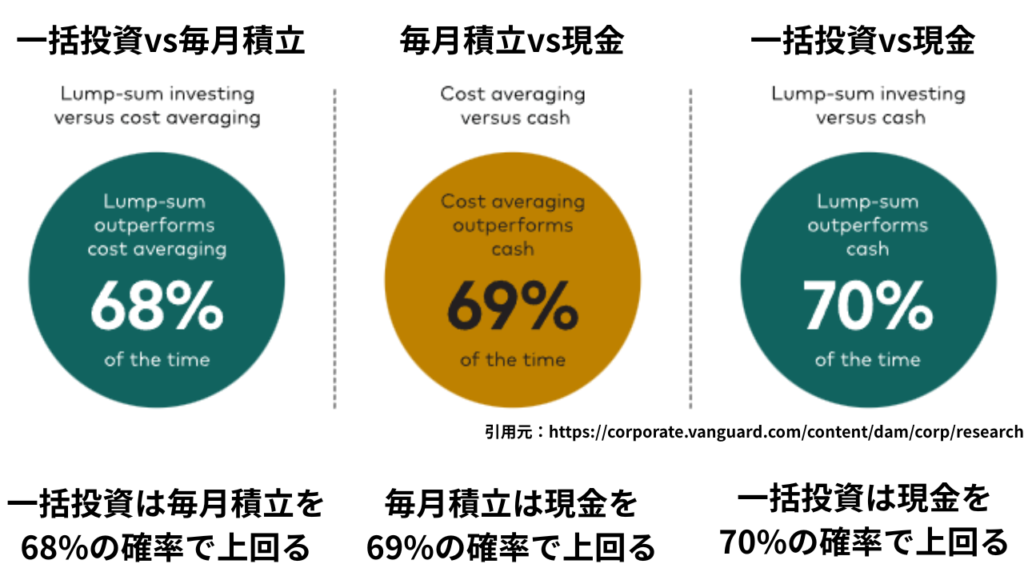

ここまでの話で「投資をするのであれば一括ではなくて、積立でもいいのでは?」という疑問を持つ人もいると思いますが、実は統計的には一括で投資をした方が勝率は高くなるという結果があります。

実際にVanguard社のシミュレーションによると、株式100%(MSCI ワールドインデックス)で運用した場合、一括投資と毎月積立の勝敗は下画像のようになっています。

シミュレーションの期間は1976~2022年の間であり、一括投資のパフォーマンスが毎月積立を68%の確率で上回っていました。(正確には67.7%ですが、上画像では四捨五入されてます)

つまり、同じ指数へ一括投資派と毎月積立派が投資をした場合、約7割の確率で一括投資派の方が高いリターンを得やすいということです。

同様の分析はアメリカやイギリス、オーストラリア、カナダ、欧州などの各市場データを使っても検証されており、どの市場でも一括投資のリターンが毎月積立を上回る傾向にあるようです。(日本はハブられてる…)

詳しいデータは「一括投資vs毎月積立どっちが資産増える?Vanguardの研究レポートから結果を解説」を読んで欲しいのですが、一括投資が積立投資を1年間で上回るリターンの中央値は約2.25というデータもあります。

10万ドルを一括投資と毎月積立で投資し、1年後の中央値で比較すると下記のようになります。

- 一括投資: $111,940

- 分割投資: $109,580

- 差: 約2.2%

あくまで上記のデータはFANG+ではなく、MSCI ワールドインデックスの結果ですが、この傾向はFANG+にもあるので一括投資の方が資産は増えやすい結果となっています。

ただし、普通に働いてる人であれば給料が毎月に分けて入ってくるので、結果的に毎月投資になるのは仕方ありません。

ここで大切なのは「積立投資が劣っているんですよ〜」ということではなく、「出来るだけ早く投資をした方が良い」ということです。

なので、今回のシミュレーションではFANG+へ一括で360万円投資したケースで試算していきます。

FANG+へ360万円一括投資シミュレーションの結果

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

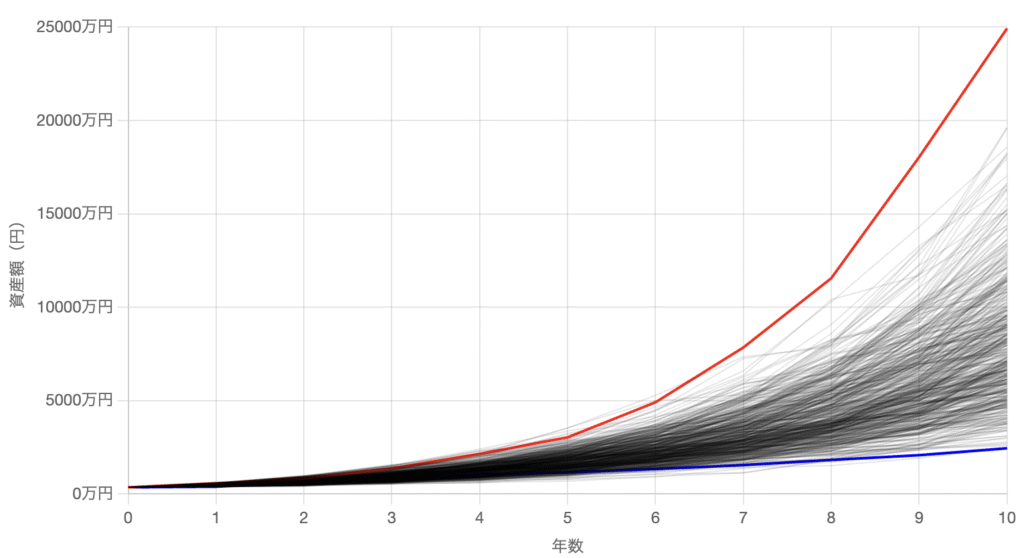

シミュレーション1:過去平均年利とリスク

まずは過去5年間の平均年利と平均リスクを使って、360万円を一括投資して10年間放置したシミュレーションの結果です↓

| 項目 | 最終資産額(10年後) | 元本360万円の何倍 |

|---|---|---|

| 中央値 | 7501万円 | 約20.8倍 |

| 平均値 | 8135万円 | 約22.6倍 |

| 最大値 | 2億4925万円 | 約69.2倍 |

| 最小値 | 2450万円 | 約6.8倍 |

| 年率リスクなし | 8143万円 | 約22.6倍 |

中央値で約7500万円あるので4%ルールで取り崩せば年間約300万円の不労所得になります。(実質、毎月25万円の配当)

元本が360万円であれば全額新NISAの枠内に収まるので、7500万円全てを非課税で取り出すことも可能です。

なので、年齢的に暴落リスクが怖い場合は7500万円を高配当ETFやオルカンなどへ変えてもいいですね。

しかし、上表の結果は10年間の物価インフレによる実質的な資産価値の下落を反映していません。

日本のインフレ目標値は年間2%なので、それを基準にして資産の実質的な購買力を表すと下表になります。

| インフレ | 最終資産額 (年率0%) | 年率1.0% | 年率1.5% | 年率2.0% | 年率2.5% | 年率3.0% | 年率4.0% |

|---|---|---|---|---|---|---|---|

| 物価上昇係数 | 1 | 1.1046 | 1.1605 | 1.2190 | 1.2801 | 1.3439 | 1.4802 |

| 中央値 | 7,501万円 | 6,791万円 | 6,464万円 | 6,153万円 | 5,860万円 | 5,581万円 | 5,068万円 |

| 平均値 | 8,135万円 | 7,365万円 | 7,010万円 | 6,674万円 | 6,355万円 | 6,053万円 | 5,496万円 |

| 最大値 | 2億4,925万円 | 2億2,565万円 | 2億1,478万円 | 2億0,447万円 | 1億9,471万円 | 1億8,547万円 | 1億6,839万円 |

| 最小値 | 2,450万円 | 2,218万円 | 2,111万円 | 2,009万円 | 1,914万円 | 1,823万円 | 1,655万円 |

| 年率リスクなし | 8,143万円 | 7,372万円 | 7,017万円 | 6,680万円 | 6,362万円 | 6,059万円 | 5,501万円 |

インフレ目標値である年間2%であれば中央値で実質的な購買力は6153万円になります。

これは10年後に仮に資産7501万円を持っていたとしても現在で言う6153万円分のお買い物しかできないということです。

もし4%のインフレが続けば10年で物価が48%も上がりますから、資産7500万円持ってることがバレたら殺される可能性があります。

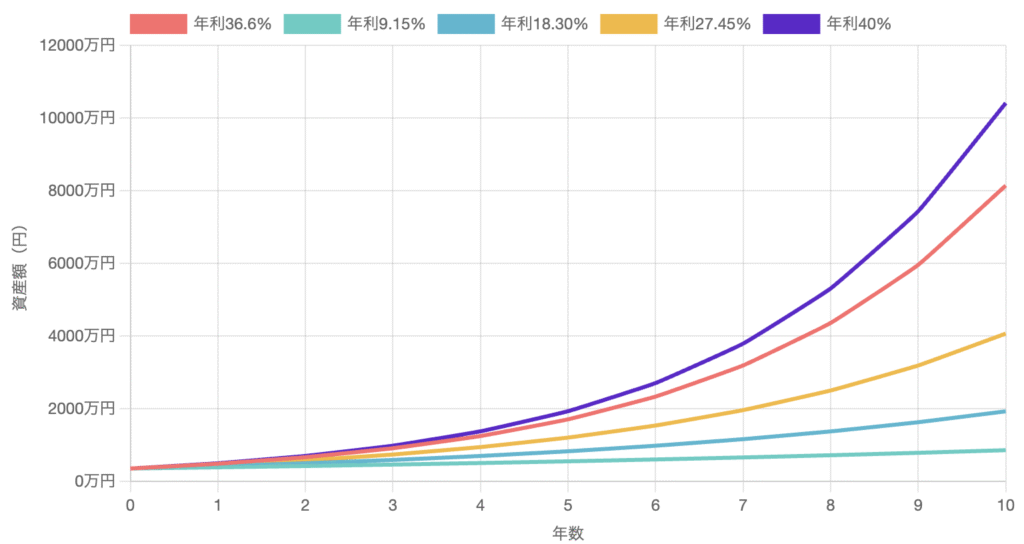

シミュレーション2:過去平均年利と他の年利で比較

シミュレーションのシナリオとして過去平均年利に対して「1/4」「1/2」「3/4」「40%へ上振れ」の4つを追加してシミュレーションした結果が下のグラフと表になります。

| シナリオ | 最終資産額(10年後) | 元本360万円の何倍 |

|---|---|---|

| 過去5年の平均(36.6%) | 8143万円 | 約22.6倍 |

| シナリオ1(9.15%) | 864万円 | 約2.4倍 |

| シナリオ2(18.30%) | 1933万円 | 約5.4倍 |

| シナリオ3(27.45%) | 4071万円 | 約11.3倍 |

| シナリオ4(40%) | 1億0413万円 | 約28.9倍 |

今後10年間であれば保守〜中立的なシナリオとして機能するのはシナリオ2と3でしょうかね。

これくらいであればAIブームやクラウド市場の拡大などで今後も狙えそうなラインになってくると思います。

なので、元本360万円であれば10年後に資産2000〜4000万円くらいですかね。

ただし、上記の最終資産額もインフレによる実質的な購買力の低下を織り込んでいないので、インフレを織り込んだ数字であれば下表の通りです。

| インフレ | 最終資産額 (年率0%) | 年率1.0% | 年率1.5% | 年率2.0% | 年率2.5% | 年率3.0% | 年率4.0% |

|---|---|---|---|---|---|---|---|

| 物価上昇係数 | 1 | 1.1046 | 1.1605 | 1.2190 | 1.2801 | 1.3439 | 1.4802 |

| 平均(36.6%) | 8,143万円 | 7,372万円 | 7,017万円 | 6,680万円 | 6,362万円 | 6,059万円 | 5,501万円 |

| シナリオ1 (9.15%) | 864万円 | 782万円 | 744万円 | 709万円 | 675万円 | 643万円 | 584万円 |

| シナリオ2 (18.30%) | 1,933万円 | 1,750万円 | 1,666万円 | 1,586万円 | 1,510万円 | 1,438万円 | 1,306万円 |

| シナリオ3 (27.45%) | 4,071万円 | 3,685万円 | 3,508万円 | 3,340万円 | 3,180万円 | 3,029万円 | 2,750万円 |

| シナリオ4 (40.0%) | 1億0,413万円 | 9,427万円 | 8,973万円 | 8,542万円 | 8,134万円 | 7,748万円 | 7,035万円 |

現実的にあり得そうなシナリオ2や3でも実質的な購買力は1500〜3000万円ほどになりました。

老後の不足金のみであれば十分カバーできる可能性は十分ありますが、資産額としてはサイドFIREを超ギリギリで狙えるかな?といった感じですね。

FIREへの夢が無くなって現実に戻されたような感覚ですが、それでも元本360万円でこれだけの資産額になれば十分すぎる結果です。

FANG+は今後10年も過去平均年利で伸びる?

ここまでシミュレーションしてきましたが、1番問題なのは下表のような過去平均年利が今後10年も続くかどうかです。

| インデックス | 過去5年間の平均年利 | 年率リスク(価格のふれ幅) |

|---|---|---|

| S&P500 | 19.8% | 21.1% |

| NASDAQ100 | 25.8% | 24.8% |

| FANG+ | 36.6% | 30.8% |

結論から言うと、下記の要素によっては年率30%へ届くくらいの年利が今後10年でも続く可能性があります。

- 銘柄入れ替えルールによる急成長の取り込み

- AIブームの持続性

ただし、上記の要素が本当にうまくいくかは何とも言えないところがあるので、詳しく解説していきます。

また、FANG+の保有ポイント還元を高くする方法はこちら。

理由1:銘柄入れ替えルールによる急成長の取り込み

FANG+の最大の強みはビックテックへ投資していることだけではなく、定期的な銘柄入れ替えルールによって急成長中の企業を取り込める点です。

この入れ替えルールが上手く働けば今後10年でも平均年率30%へ届くくらいを狙える可能性はあります。

実際に2023年9月にはブロードコムが新たに組み入れられ、2024年の1年間で約122%も上昇しています。(約2.22倍)

これはAIチップ需要の急拡大によって、ブロードコムは特注型AI半導体やネットワーク機器で大きな成長を遂げており、まさに「勢いのある銘柄」として選定されたのです。

その結果、ブロードコムの2024年の株価上昇率は122%に達し、FANG+指数全体を大きく押し上げました。

FANG+は等ウェイト指数なので、ブロードコムのような1年で2倍以上になる銘柄があると指数全体を10%ほど押し上げることも不可能ではありません。

(実際にはリバランスがあるので、押し上げが強くなったり弱くなったりする)

例えば、現在のFANG+入れ替えランキングで2位のパランティア(PLTR)が1年前にFANG+へ組み入れられていたら、直近1年間のFANG+は年率45%超えのリターンになっていたはずです。

つまり、FANG+が今後どんなリターンになるかは銘柄入れ替えルールで入ってくる企業のパフォーマンスが大きく影響しており、入ってくる企業によってはむしろ過去のパフォーマンスを上回る可能性すらあります。

問題なのは現時点だと完全にパランティアの成長をFANG+は取りこぼしてます。

なので、FANG+の銘柄入れ替えルールを信じるかどうかで投資するかしないか判断しても良いと思います。

理由2:AIブームの持続性

AIブームが10年間持続すればAI市場で非常に強いポジションにいるFANG+銘柄たちを大きく押し上げることが可能です。

実際にFortune Business InsightsはAI市場は年平均成長率29.2%で拡大していくと予想しており、これは過去15年間で大型ハイテク株を10倍以上に成長させたクラウド市場の成長率を上回っています。

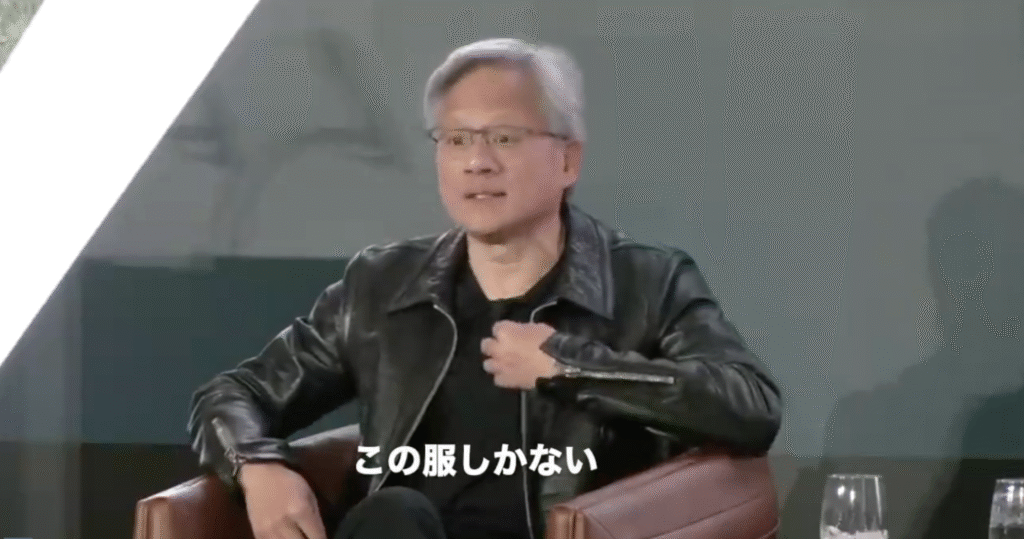

現在、FANG+のトップを走ってるNVIDIAの革ジャンCEOも時価総額4兆ドル突破した段階で「ここからまだ2倍はいける」「この服(革ジャン)しかない」と言ってましたね。

なので、問題なのはAIブームが今から10年間続くかどうかですが、年々過熱感が弱くなる可能性はあるものの、10年後も続いている可能性は十分あり得ると思います。

- クラウド市場は10年以上成長を続けた実績がある(今も)

- AI技術はまだ発展途上であり、応用範囲が広い

- FANG+構成銘柄は既にAI市場で主導的な立場にある

もちろん、AIブームがいつまで続くかは誰にも分かりません。

しかし、クラウド市場と同様に10年以上の成長サイクルがあると考えれば、今後10年間は大型ハイテク株にとって追い風が続く可能性が高いです。

そして、追い風が吹いていればFANG+の年率リターンは30%前後まで押し上げる可能性は十分あります。

FANG+の保有ポイント還元を高くする方法

結論から言うと、iFreeNEXT FANG+インデックスであれば松井証券が最もポイント還元が大きいです。

| 銘柄 | 松井証券 | 楽天証券 | SBI証券 | マネックス |

|---|---|---|---|---|

| iFreeNEXT FANG+インデックス | 0.32% | 無し | ・0.1% ・月間平均保有金額が 1000万円以上の場合は0.2% | 0.08% |

松井証券はYouTubeにもかなり力を入れているので聞いたことがある人も多いと思います。

もし仮に1000万円分のFANG+を保有していると、松井証券であれば毎月2666円分のポイントを獲得できます。

しかも、松井証券以外で購入したiFreeNEXT FANG+インデックスでも松井証券に移し替えるだけで投信残高ポイントサービスの対象になります。移し替えの際に元の証券会社へ支払った手数料も証明書を送信すれば松井証券が負担します。(詳細はこちら)

少しでもお得にFANG+を保有したい場合は松井証券がおすすめですね。