資産3000万セミリタイアのシミュレーション条件を解説【S&P500】

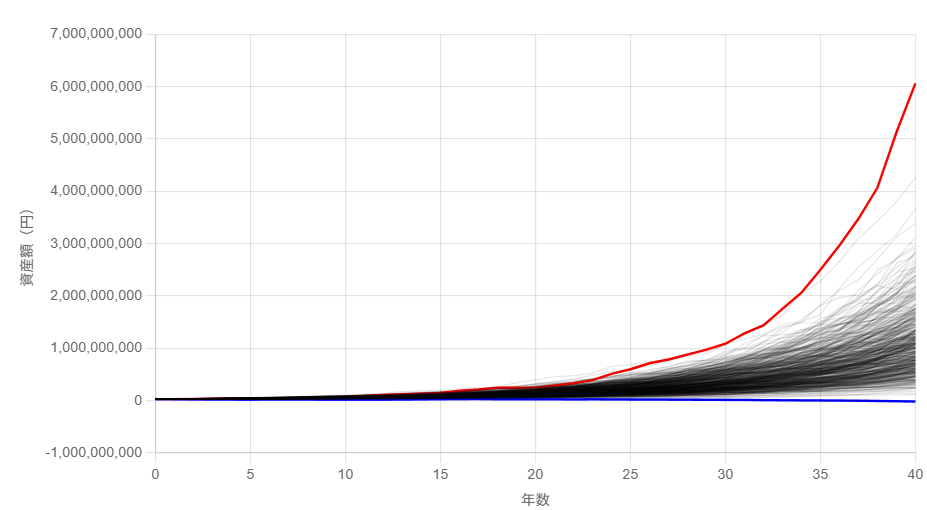

ということで、S&P500の平均リターン11.9%で資産3000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

S&P500でのシミュレーション条件は下記の通りです。

- 取り崩しスタートの資産は3000万円

- 投資の年間リターンはS&P500の過去30年平均リターンである11.9%を基準とし、正規分布で年利の変動幅を20%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

まずはオルカンでほぼ100%成功だった160万円(税込178万円)の取り崩しから徐々に上げていき、成功確率が50%以下になった段階で中止とします。

人によって生活費や副収入の額などは異なると思うので、皆さんが毎年欲しいと思う取り崩し額で成功確率がどれくらいあるのか是非チェックしてください。

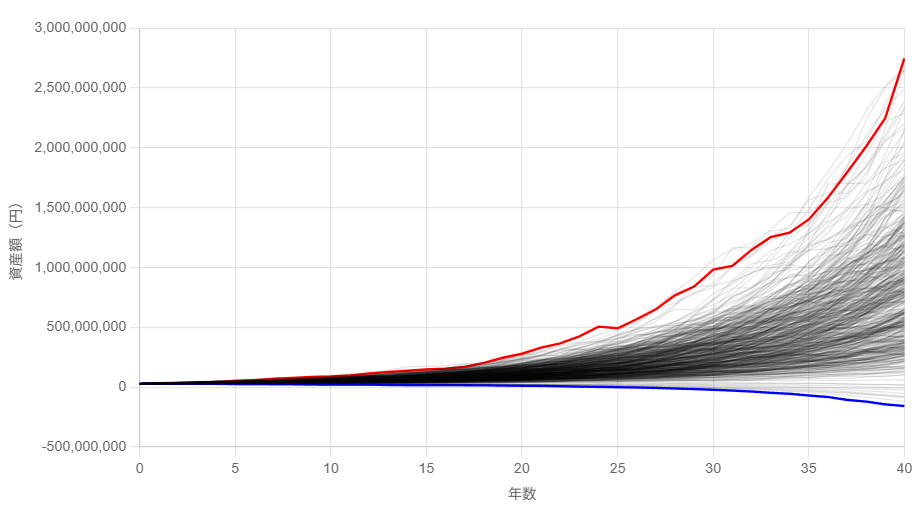

年間160万でセミリタイアできる確率

年間160万円の取り崩し収入、つまり税負担を考慮した実際の取り崩し額は178万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 497回 |

| 成功 & 資産減少 | 1回 |

| 失敗(資産枯渇) | 2回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 3000万円 |

| 平均値 | 11億1216万円 |

| 中央値 | 10億0432万円 |

税金込み178万円の取り崩しだと成功確率99.6%、成功して資産が増加し続ける確率は99.4%でした。

178万円取り崩してもほぼ100%成功するのは流石S&P500と言ったところです。

年間160万円あれば毎月13万円程度使えるので、家賃や光熱費、通信費などはカバーできそうですね。

独身なら後は食費や日用品など、子育て世帯であれば追加で教育費をカバーできる収入源があればセミリタイアできそうです。

少しネタバレになりますが、S&P500のリターンが高すぎて取り崩し金額を20万円ずつ上げても結果があまり変わりません。

そこでここからは取り崩し金額を30万円ずつ上げていきます。

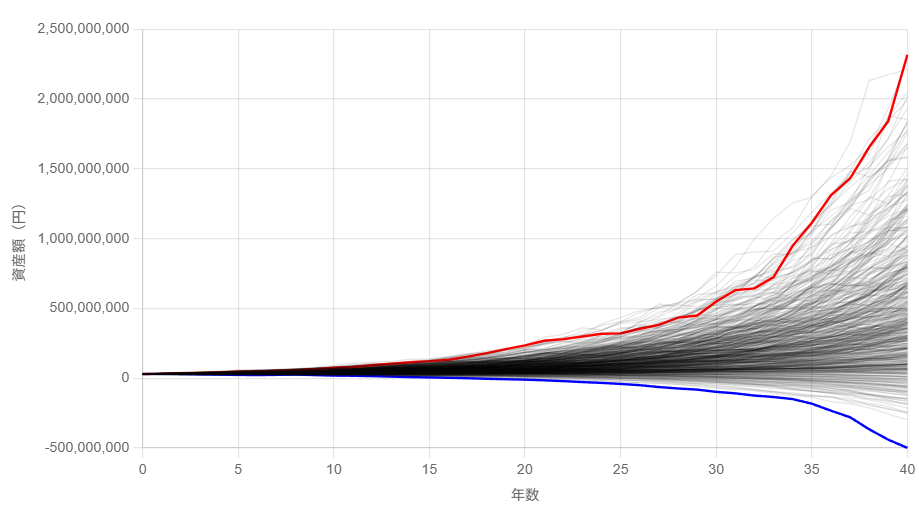

年間190万でセミリタイアできる確率

年間190万円の取り崩し収入、つまり税負担を考慮した実際の取り崩し額は211万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 490回 |

| 成功 & 資産減少 | 2回 |

| 失敗(資産枯渇) | 8回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 3000万円 |

| 平均値 | 8億4095万円 |

| 中央値 | 7億6846万円 |

税金込み178万円の取り崩しだと成功確率98.4%、成功して資産が増加し続ける確率は98%でした。

3000万円から211万円取り崩しても98%以上の確率で40年以上資産が持つのは凄いですね。

税引き後で年間190万円も使えれば生きていける自信がある人は結構多いのでは?

SNSでよく見る手取り15万円で働いてる人よりも金銭的に余裕がありますから、贅沢しなければ普通の暮らしは送れそうです。

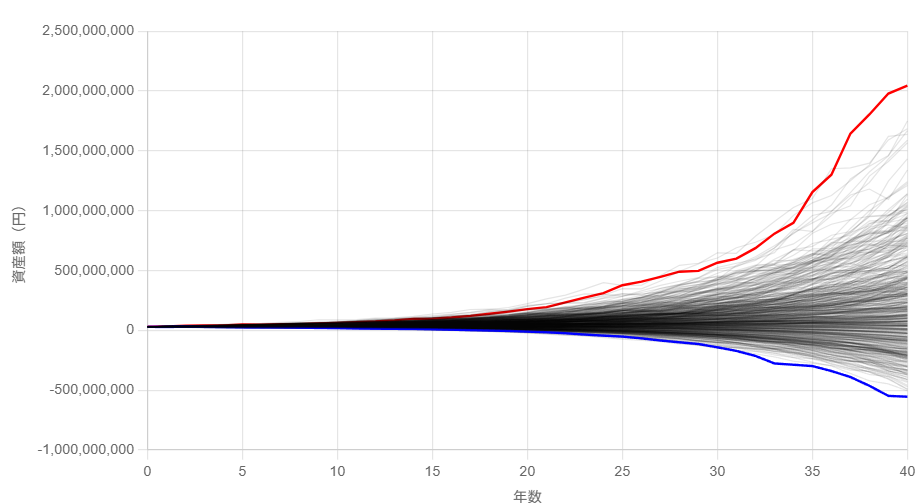

年間220万でセミリタイアできる確率

年間220万円の取り崩し収入、つまり税負担を考慮した実際の取り崩し額は244万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 443回 |

| 成功 & 資産減少 | 9回 |

| 失敗(資産枯渇) | 48回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 3000万円 |

| 平均値 | 5億6093万円 |

| 中央値 | 4億3023万円 |

税金込み244万円の取り崩しだと成功確率90.6%、成功して資産が増加し続ける確率は88.6%でした。

手取りで年間220万円は地方の大卒1年目手取り年収くらいになるので、よほどの贅沢をしない限りは独身なら完全にFIREできます。

一応、気を付けるべき点としてはセミリタイアした3~4年以内に大暴落があると、資産が減少したタイミングで取り崩しを行うので資産寿命が一気に短くなります。

もし突然の大暴落が怖い場合は生活防衛資金を多めにしておくか、会社を辞めても個人で稼げる能力を身に付けておくと良いと思います。

ブログであれば会社員でもスキマ時間に続けやすくてストック型の収入になるのでオススメです。

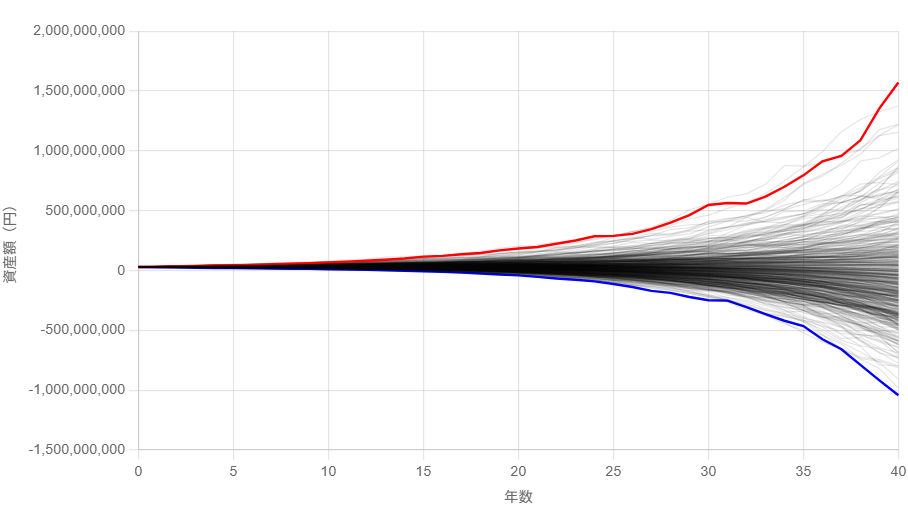

年間250万でセミリタイアできる確率

年間250万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は278万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 322回 |

| 成功 & 資産減少 | 15回 |

| 失敗(資産枯渇) | 163回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 3000万円 |

| 平均値 | 4億2074万円 |

| 中央値 | 3億1582万円 |

税金込み278万円の取り崩しだと成功確率67.4%、成功して資産が増加し続ける確率は64.4%でした。

手取り250万円は毎月20万円を超えているので、独身どころか夫婦世帯でもセミリタイアを狙える金額になってきます。

しかし、成功確率が7割を切っており、今後の情勢や急な出費によっては即失敗ルートへ落ちる可能性もあります。

例えば私のように個人でもブログやYouTubeのように副収入がある状態で、人生が終わる時までに資産をほどほどに使い切りたい場合は毎月20万円ほど取り崩しても大丈夫だと思います。

年間280万でセミリタイアできる確率

年間280万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は311万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 168回 |

| 成功 & 資産減少 | 13回 |

| 失敗(資産枯渇) | 319回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 3000万円 |

| 平均値 | 2億9735万円 |

| 中央値 | 1億9614万円 |

税金込み311万円の取り崩しだと成功確率36.2%、成功して資産が増加し続ける確率は33.6%でした。

さすがにS&P500でも年間10%以上の取り崩しには耐えられませんでしたね。

では、S&P500でシミュレーションした結果を一覧で確認してみましょう。

資産3000万セミリタイアのシミュレーション結果【S&P500】

ということで、S&P500で資産3000万円を運用した場合に取り崩しを行うと下表のようになります。

| 項目 | 年間160万 (税込178万) | 年間190万 (税込211万) | 年間220万 (税込244万) | 年間250万 (税込278万) | 年間280万 (税込311万) |

|---|---|---|---|---|---|

| 成功&資産増加 | 497回 | 490回 | 443回 | 322回 | 168回 |

| 成功&資産減少 | 1回 | 2回 | 9回 | 15回 | 13回 |

| 失敗 | 2回 | 8回 | 48回 | 163回 | 319回 |

最も大きな金額を取り崩しでき、現実的に失敗しなさそうなのは年間220~250万円の間くらいになります。

この取り崩し金額だけで生活できる人はFIREできる可能性が高いですし、この取り崩しに加えて他の副収入で生活をカバーできればサイドFIRE達成になります。

一方で、亡くなる時まで資産を減らしたくない場合は年間190~220万円のラインが目安になると思います。

特に年間190万円のケースは500回のシミュレーションで成功&資産増加が490回も占めており、確率で言えば98%です。

そのため、年間190~220万円のラインであれば取り崩したお金で生活の満足度を上げつつ、資産の増加も十分狙えます。

セミリタイアの成功率を見ると、結局は支出をどこまで軽くできるかがかなり大事です。

ちゃすくが実際にやった節約方法は、下の本にもまとめています。

資産形成で役立つグッズやツール一覧

資産形成で役立つ情報やグッズ、ツールなどを下の記事にまとめてます!

随時更新しているので、定期的にチェックしてください。