資産2000万セミリタイアのシミュレーション【S&P500】

ということで、S&P500の平均リターン11.9%で資産2000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

S&P500で行うシミュレーション条件の詳細は下記をタップすると見れます。

- 取り崩しスタートの資産は2000万円

- 投資の年間リターンはS&P500の過去30年平均リターンである11.9%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠で税負担を無いものとする

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

まずはオルカンでほぼ100%成功だった100万円の取り崩しから徐々に上げていき、成功確率が20%以下になった段階で中止とします。

人によって生活費や副収入の額などは異なると思うので、皆さんが毎年欲しいと思う取り崩し額で成功確率がどれくらいあるのか是非チェックしてください。

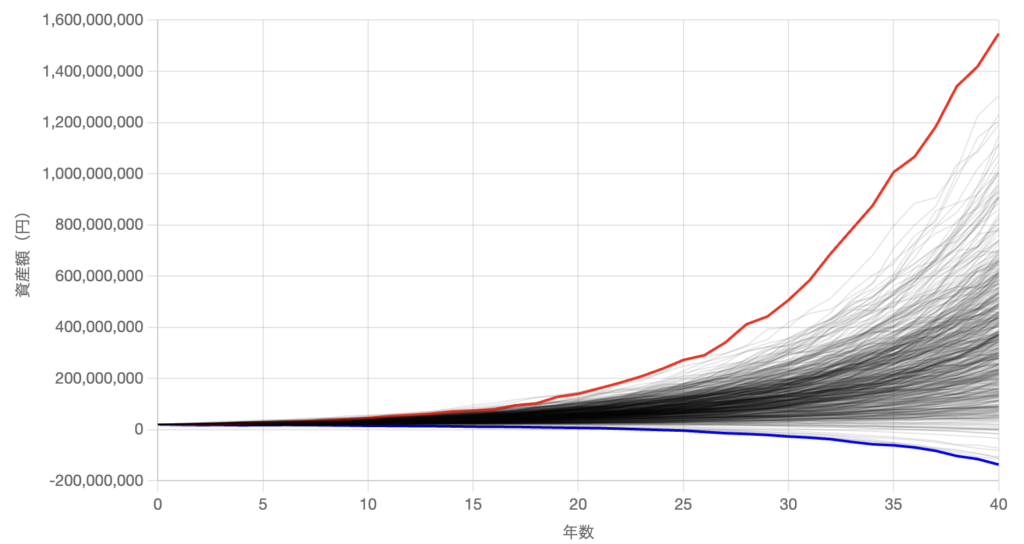

年間100万取り崩しでセミリタイアできる確率

年間100万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

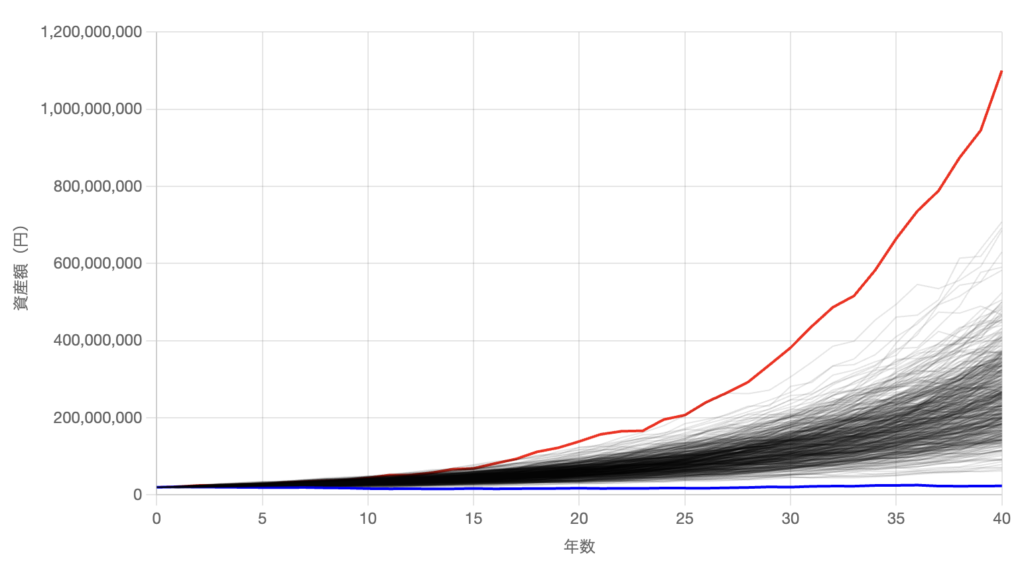

| 平均値 | 9億1649万円 |

| 中央値 | 8億7535万円 |

S&P500で資産2000万円あれば年間100万ほど取り出しても資産が尽きることは一回もなかったですね。

年間100万円なら節約をかなり意識してる方や副業収入がある方なら生活できないこともないかなという印象ですね。

少しネタバレになりますが、S&P500の指数が強すぎて年間20万円ずつ取り崩し金額を増やしてもあまり結果が変わらないです。

そこでここからは年間の取り崩し金額を30万円ずつ上げていきます。

年間130万取り崩しでセミリタイアできる確率

年間130万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

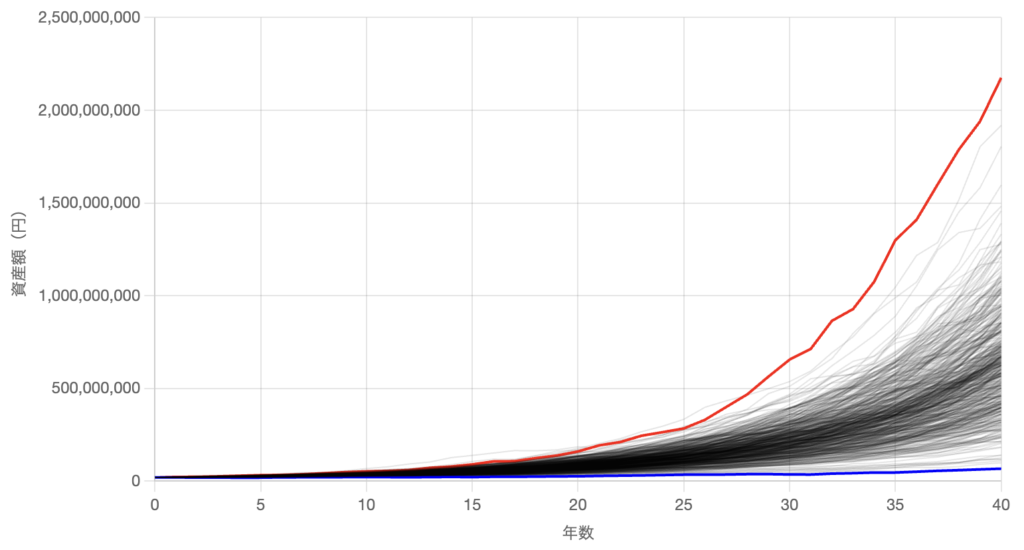

| 平均値 | 6億3910万円 |

| 中央値 | 6億2248万円 |

S&P500で年間130万円取りくずしても全て成功しました。

月10万円くらいで生活できる方であれば資産2000万円をS&P500へ入れてしまえばセミリタイアができそうですね。

しかも、ある程度年数が経ってくると資産そのものが増えているので、取り崩しできる金額もインフレ率以上に上がっていきます。

ちなみに、今回使用している資産取り崩しシミュレーターはこのブログ「ちゃすろぐ」で無料公開しています↓

年間160万取り崩しでセミリタイアできる確率

年間160万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 484回 |

| 成功 & 資産減少 | 5回 |

| 失敗(資産枯渇) | 11回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

| 平均値 | 3億8921万円 |

| 中央値 | 3億5481万円 |

年間160万円スタートで取り崩しを始めると成功確率は97.8%、資産が増加し続ける確率は96.8%でした。

年間160万円であれば年金受給額の中央値である年間約125万円よりも30万円ほど多いので、生活コストが低い地域なら十分暮らせそうです。

流石に大都市や家族持ちは取り崩しのみではカバーできませんが、副業収入などを合わせたサイドFIREに近いスタイルならなんとかなるかもしれませんね。

生活コストさえ低ければ何とかなるので、ちゃすくが電気代を下げるために乗り換えたオクトパスエナジーなんかも参考にしてください↓

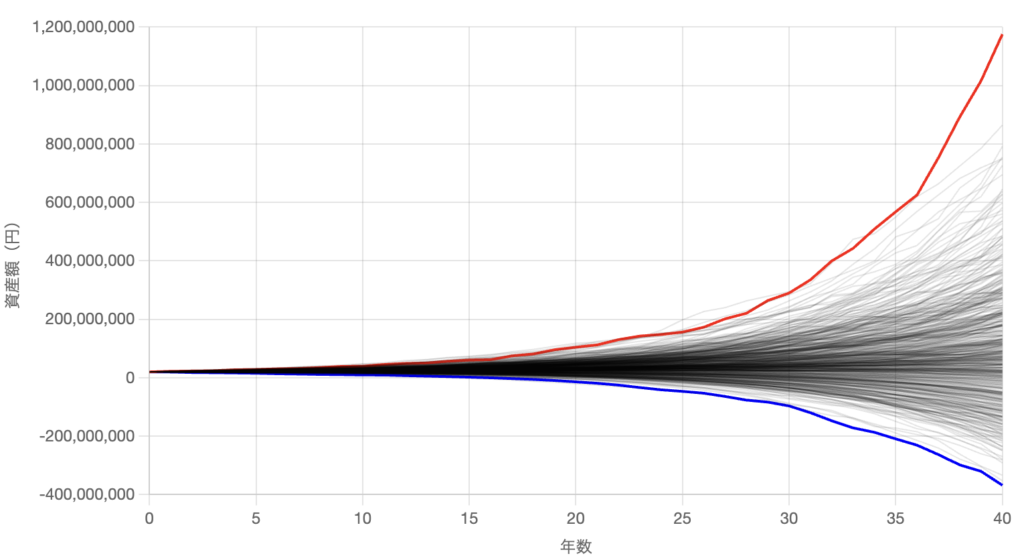

年間190万取り崩しでセミリタイアできる確率

年間190万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 322回 |

| 成功 & 資産減少 | 24回 |

| 失敗(資産枯渇) | 154回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

| 平均値 | 1億9823万円 |

| 中央値 | 1億4578万円 |

年間190万円スタートで取り崩しを始めると成功確率は69.2%、資産が増加し続ける確率は64.4%でした。

年間190万円なら手取り15万円相当なので、これは現実的に生活できる人が多い金額ではないでしょうか?

ただし、成功確率は69.2なので成功する可能性の方が大きいものの、不安が残る結果です。

ちなみに年間180万円の取り崩しであれば成功確率85.2%だったので、あまりリスクを取りたくない場合は180万円くらいを限度にしておくといいかもしれませんね。

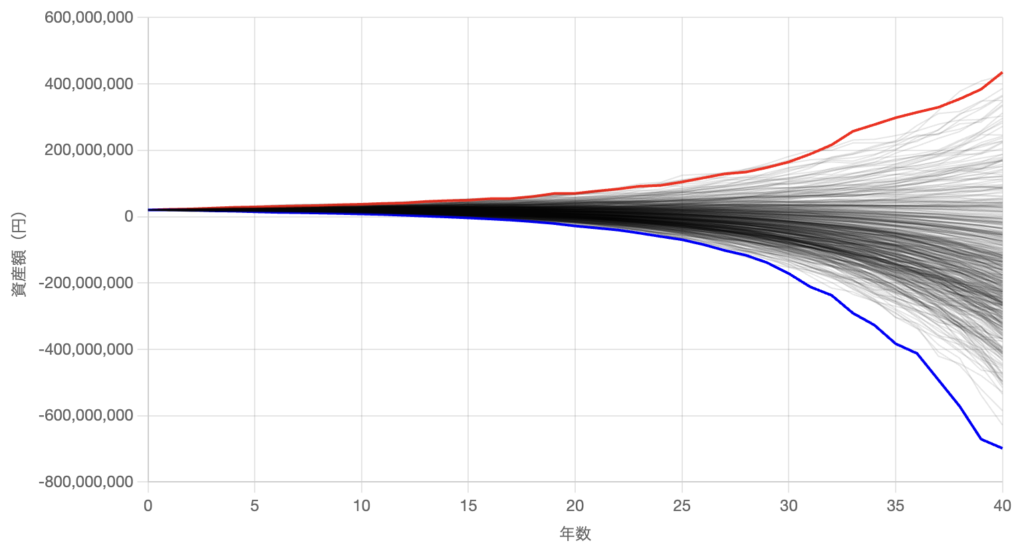

年間220万取り崩しでセミリタイアできる確率

年間220万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 86回 |

| 成功 & 資産減少 | 10回 |

| 失敗(資産枯渇) | 404回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

| 平均値 | 1億3337万円 |

| 中央値 | 9601万円 |

年間220万円スタートで取り崩しを始めると成功確率は19.2%%しかないので、生活費が年間220万円必要な方はS&P500と2000万の組み合わせだけではセミリタイアできないと言って良いと思います。

では、S&P500でシミュレーションした結果を一覧で確認してみましょう

シミュレーション結果一覧【S&P500】

ということで、全てのシミュレーション結果をまとめると下表のようになりました。

| 取り崩し額 | 年間100万円 | 年間130万円 | 年間160万円 | 年間190万円 | 年間220万円 |

|---|---|---|---|---|---|

| 成功 & 資産増加 | 500回 | 500回 | 484回 | 322回 | 86回 |

| 成功 & 資産減少 | 0回 | 0回 | 5回 | 24回 | 10回 |

| 失敗(資産枯渇) | 0回 | 0回 | 11回 | 154回 | 404回 |

現実的に取り崩しできる金額のラインとしては年間160〜190万円の間くらいになると思います。

仮に毎年180万円の取り崩しであれば成功確率85%以上になるので、毎月15万円ほどの取り崩しで十分であればセミリタイアを狙えると思います。

正直、私は毎月10万円であれば最低限の生活ができるので、毎月15万円取り崩しても大丈夫なら安心して独身セミリタイアできます。

しかも、私にはブログやYouTubeの収入もありますから、もう少し余裕がありそうです。

資産2000万円で不安なら副収入を作るのも選択肢

結局、資産2000万円でセミリタイアするためにはオルカンなら年間支出140万未満、S&P500なら年間支出180万円未満まで節約するか副業収入が必要になります。

しかし、もしセミリタイアしたい理由が「上司とうまく仕事できない」「毎日出社するのが辛い」であれば無理してセミリタイアをしなくてもフリーランスになれば解決できます。

私も今は会社員をしていますが、実は無職期間とブロガーとしてフリーランスしてた時期があります。ちなみにブログの最高月収は60万円ほどです。

フリーランスであれば人間関係に悩むこともなく、自分の好きなタイミングで働けるるので完全に働くこと自体を辞める必要もないんですね。

フリーランスを目指して副業しておけば資産形成が早くなり、副収入があれば資産2000万でも快適なセミリタイアを狙えるようになります。

月5~10万円の副収入があるだけでも資産形成とセミリタイアにはかなり有利になるので、フリーランス目指して副業しておくことがオススメです。

ブログであれば会社員でもスキマ時間に続けやすく、ストック型の収入になるので副業初心者にはピッタリです。