新NISAの満額1,800万円をもしオルカンで全て埋めたら、あなたの人生は劇的に変わると思いますか?

というのも、オルカンの過去平均年利とリスクでシミュレーションをした場合、新NISA満額のオルカンをそのまま運用し続けることでセミリタイアも検討できそうなんですね。

そこで、今回は新NISAの満額である1,800万円をオルカンで埋めると一体どうなるのか、長期のインフレも考慮に入れたいくつかの条件で検証していきたいと思います。

今回の検証結果を読めばオルカンで新NISAを満額にすると長期的にどのようになるのか参考になるので、資産形成のモチベを上げたい方はぜひチェックしてください!

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!動画投稿とブログ運営をしているちゃすくです。

オルカンの過去平均年利とシミュレーション条件

オルカンの円建てリターンは過去30年間で下表のようになっています。(参考としてS&P500やNASDAQ100も記載)

| インデックス | 過去30年間の平均年利 | 年率リスク(価格のふれ幅) |

|---|---|---|

| オルカン | 8.7% | 15.93% |

| S&P500 | 11.9% | 17.36% |

| NASDAQ100 | 14.1% | 21.80% |

過去30年間でITバブル崩壊やリーマンショック、堀北真希引退ショック、コロナショックなど色々ありました。

しかし、オルカンは全てのショックで回復し、平均年利で8%超えになっています。(回復していないのは人間の心だけ)

さすがに世界の最先端を走ってる米国中心のS&P500やNASDAQ100には負けていますが、オルカンの安心感で年率8%もあれば十分ではないでしょうか?

しかも、年率で負けていますが、年率リスクではオルカンが1番小さいので、投資をしていても安定感があります。

そこで、今回はこの年率リターンとリスクを基準にしつつも、過去通りの予想や保守的な予想を見るために2つのシミュレーションをしていきます。

シミュレーション1の条件

まず1つ目のシミュレーションとして、過去30年間通りの平均年利と年率リスクで500回のシミュレーションを行い、15年後の中央値や平均値、最小値などを見てみます。

| 条件 | 金額など |

|---|---|

| 投資額 | 新NISA満額である1800万円 |

| 運用期間 | 15年間 |

| 年利 | 8.7% |

| 年率リスク | 15.93% |

| シミュレーション回数 | 500回 |

| 表示される資産額 | 中央値、平均値、最小値、最大値 |

このシミュレーションでは過去平均年利を基準にしつつ、正規分布と年率リスクに従って年利を毎年変動させることで計500パターンのシミュレーションを作成します。

これによって過去の実績を意識しつつ、色々な資産額の変化を見ることができるので、合計500通りのシミュレーションから中央値や平均値などを求めることで、どのような結果になるのか見ていきます。

さらに最終的な資産額に対して年間の物価インフレ1〜4%を適用し、実質的な購買力も結果として表示します。

(実はこのシミュレーション方法…以前行ったFANG+のシミュレーションをオルカンへ変えたバージョンです。

以前のFANG+シミュレーションが評判だったので今回も採用しています。)

このシミュレーション方法であれば過去30年間の実績をしっかり反映しつつ、ありえそうな未来をいくつか予想できるので、現実的な予想になりやすいです。

シミュレーション2の条件

2つ目のシミュレーションでも「オルカンへ新NISA満額である1800万円分を投資し、15年間運用」は同じです。

ただし、年利については過去30年間の平均年利を基準とし、平均年利の「1/2」「3/4」「10%へ上振れ」「12%へ超上振れ」の4つを追加したシミュレーションを行います。

| シナリオ | 年利 |

|---|---|

| 過去30年間の平均 | 8.7% |

| シナリオ1(1/2) | 4.35% |

| シナリオ2(3/4) | 6.525% |

| シナリオ3(上振れ) | 10% |

| シナリオ4(超上振れ) | 12% |

こちらのシミュレーションでも最終的な資産額に対して年間の物価インフレ1〜4%を適用し、実質的な購買力を結果として表示します。

こちらの方法であれば合計5つのパターンでどのように変化するか直感的に分かるので、15年後の取り崩しフェーズでどうすればいいのか予想しやすいですね。

オルカン新NISA満額シミュレーションの結果

シミュレーション1:過去平均年利とリスク

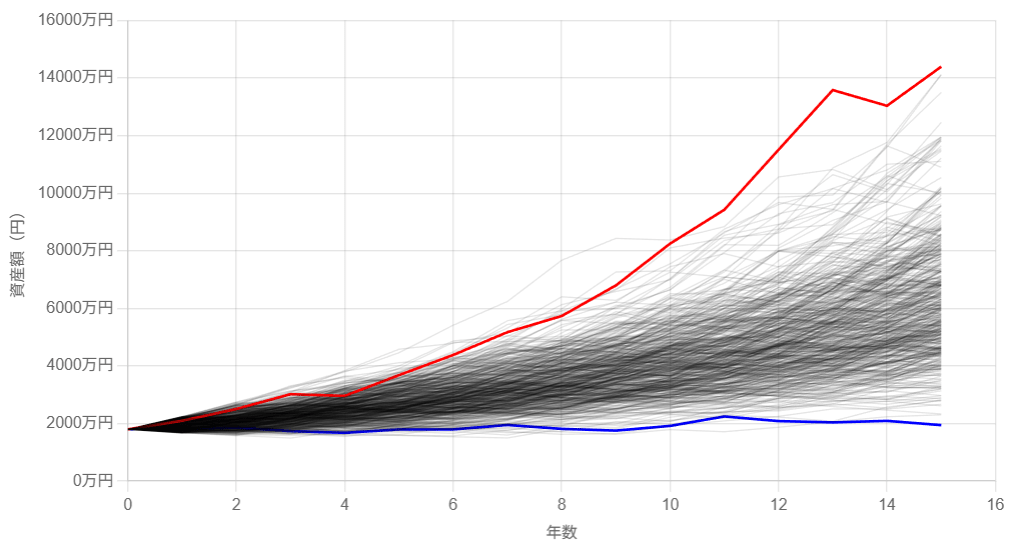

まずは過去30年間の平均年利と平均リスクを使って、新NISAの満額である1800万円分をオルカンへ投資して15年間放置したシミュレーションの結果です↓

| 項目 | 最終資産額(15年後) | 元本1800万円の何倍 |

|---|---|---|

| 中央値 | 6030万円 | 約3.35倍 |

| 平均値 | 6324万円 | 約3.51倍 |

| 最大値 | 1億4395万円 | 約8.00倍 |

| 最小値 | 1945万円 | 約1.08倍 |

| 年率リスクなし | 6291万円 | 約3.50倍 |

中央値や平均値ではだいたい6000万円くらいになったので、取り崩しで有名な4%ルールであれば年間240万円の取り崩しが可能です。(実質、毎月20万円の配当)

しかも、全額新NISAの枠内に収まっていれば非課税なので、手取りで毎月20万円の収入です。

毎月20万円も労働以外で収入があれば人生が変わり始めると感じる人も多いのでは?

仮に最小値のパターンであっても元本割れにはなっていないので、本当に最悪な暴落があっても15年間オルカンを運用していれば元本割れする可能性は限りなく低いでしょう。

しかし、上表の結果は10年間の物価インフレによる実質的な資産価値の下落を反映していません。

日本のインフレ目標値は年間2%なので、それを基準にして資産の実質的な購買力を表すと下表になります。

| インフレ | 最終資産額 (年率0%) | 年率1.0% | 年率1.5% | 年率2.0% | 年率2.5% | 年率3.0% | 年率4.0% |

|---|---|---|---|---|---|---|---|

| 中央値 | 6,030万円 | 5,178万円 | 4,772万円 | 4,402万円 | 4,064万円 | 3,757万円 | 3,186万円 |

| 平均値 | 6,324万円 | 5,427万円 | 5,001万円 | 4,614万円 | 4,262万円 | 3,942万円 | 3,342万円 |

| 最大値 | 1億4,395万円 | 1億2,357万円 | 1億1,385万円 | 1億504万円 | 9,723万円 | 8,984万円 | 7,621万円 |

| 最小値 | 1,945万円 | 1,670万円 | 1,538万円 | 1,420万円 | 1,313万円 | 1,213万円 | 1,029万円 |

| 年率リスクなし | 6,291万円 | 5,399万円 | 4,976万円 | 4,591万円 | 4,241万円 | 3,921万円 | 3,324万円 |

インフレ目標値である年間2%であれば中央値で実質的な購買力は4,402万円になります。

これは15年後に仮に資産6,030万円を持っていたとしても、現在で言う4,402万円分の買い物しかできないということです。

仮に4400万円であれば4%ルールで取り崩すと毎年176万円(毎月14.6万円)なので、FIREは難しいかもしれませんが、老後の不足金カバーや独身のサイドFIREであれば十分狙えるラインになります。

さすがに6000万円規模の取り崩しからは落ちてしまいますが、それでも現在換算で毎月14万円の不労所得があれば生活の質は変わると思います。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

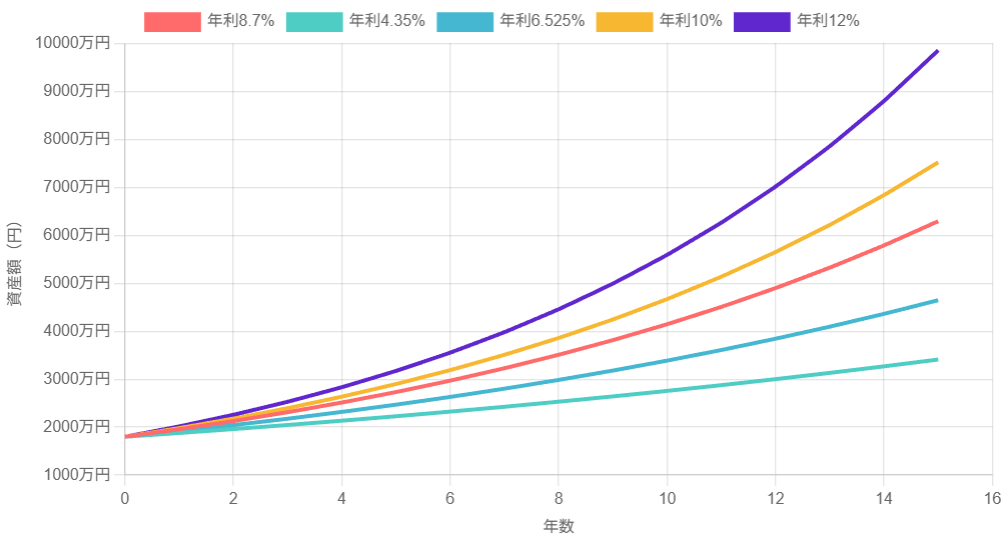

シミュレーション2:過去平均年利と他の年利で比較

シミュレーションのシナリオとして過去平均年利に対して「1/2」「3/4」「10%へ上振れ」「12%へ上振れ」の4つを追加してシミュレーションした結果が下のグラフと表になります。

| シナリオ | 最終資産額(15年後) | 元本1800万円の何倍 |

|---|---|---|

| 過去30年の平均(8.7%) | 6291万円 | 約3.50倍 |

| シナリオ1(4.35%) | 3409万円 | 約1.89倍 |

| シナリオ2(6.525%) | 4646万円 | 約2.58倍 |

| シナリオ3(10%) | 7519万円 | 約4.18倍 |

| シナリオ4(12%) | 9852万円 | 約5.47倍 |

保守的なシナリオ2でも資産額は4600万円を超えており、なんと元本の1800万円から2.5倍以上になっています。

15年間で約2800万円も増えている訳ですから、1年あたりの平均にすると約187万円も毎年増えていたことになります。

4%ルールであれば年間約180万円取り崩しできるので、毎月15万円ほど自由にお金を使うことが可能です。

ただし、上記の最終資産額もインフレによる実質的な購買力の低下を織り込んでいないので、インフレを織り込んだ数字であれば下表の通りです。

| インフレ | 最終資産額(15年後) | 年率1.0% | 年率1.5% | 年率2.0% | 年率2.5% | 年率3.0% | 年率4.0% |

|---|---|---|---|---|---|---|---|

| 過去30年の平均 (8.7%) | 6,291万円 | 5,399万円 | 4,976万円 | 4,591万円 | 4,241万円 | 3,921万円 | 3,324万円 |

| シナリオ1 (4.35%) | 3,409万円 | 2,927万円 | 2,698万円 | 2,488万円 | 2,298万円 | 2,124万円 | 1,801万円 |

| シナリオ2 (6.525%) | 4,646万円 | 3,987万円 | 3,673万円 | 3,392万円 | 3,136万円 | 2,898万円 | 2,458万円 |

| シナリオ3 (10%) | 7,519万円 | 6,455万円 | 5,948万円 | 5,487万円 | 5,069万円 | 4,688万円 | 3,977万円 |

| シナリオ4 (12%) | 9,852万円 | 8,454万円 | 7,791万円 | 7,189万円 | 6,639万円 | 6,138万円 | 5,207万円 |

過去平均よりも少し保守的なシナリオ2はインフレ2%で実質的な購買力が3392万円になっており、現在で言うアッパーマス層レベルになります。

現在で資産3000万円あれば独身ならサイドFIREをしている人もいるので、生活の選択肢は増えそうですね。

(特にオルカンなら個別株より安定しやすいので、余計にサイドFIREしやすいかも)

オルカンは4%以上で取り崩しても大丈夫!?

ということで、オルカンでNISA枠1800万円をもし埋めたら15年後には下表のような結果になっているかもしれませんが、実はこの資産を4%以上で取り崩しても大丈夫である可能性があります。

| シナリオ | 最終資産額(15年後) | 元本1800万円の何倍 |

|---|---|---|

| 過去30年の平均(8.7%) | 6291万円 | 約3.50倍 |

| シナリオ1(4.35%) | 3409万円 | 約1.89倍 |

| シナリオ2(6.525%) | 4646万円 | 約2.58倍 |

| シナリオ3(10%) | 7519万円 | 約4.18倍 |

| シナリオ4(12%) | 9852万円 | 約5.47倍 |

4%以上で取り崩しても大丈夫と言うと下記のような反論を受けそうですが…

4%ルールはアメリカのトリニティ大学で研究された立派な理論なのに、お前みたいな覆面ペンギン野郎が何言ってんだ!

実は4%以上で取り崩しても大丈夫だと語っているのは私ではなく、その4%ルールを生みだしたウィリアム・ベンゲン氏本人です。

その4%ルールの生みの親であるウィリアム・ベンゲン氏本人が2020年代に入り「4%は安全すぎた」として、4.7%または4.5%がより妥当であると発言しています。

なぜ4%が安全すぎたのか、これは4%ルールの成り立ちをしると分かりやすいので、簡単に解説していきます。

4%ルールの成り立ち

まず、4%ルールは1994年にファイナンシャル・アドバイザーのウィリアム・ベンゲン氏の研究によって提唱されました。

ベンゲン氏は過去の市場データに基づき、株式と債券を組み合わせたポートフォリオから初年度に4%強(厳密には4.15%)を引き出し、その後毎年インフレに合わせて増額しても30年間のリタイア期間中に資産が尽きないという「最悪のシナリオでの上限」を導き出しました。

この研究結果が「リタイア後の安全な引き出し率の存在」を強く示し、研究界隈に大きな影響を与えました。

ウィリアム・ベンゲン氏の研究に影響を受けたトリニティ大学の研究者たちは、その手法を発展・検証し、取り崩し率ごとの成功率表を作りあげました。

これによって4%であれば95%以上の高い成功率を持つことが裏付けられ、今私たちが知っているように世界中へ普及したわけです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

なぜ4%ルールは安全すぎる?

この4%ルールは「最悪の市場環境(例:世界大恐慌直後)」でも資産を維持することを基準に設計された保守的なラインとなっています。

- 歴史的データの結果:実際、歴史的なデータの中央値を見ると、4%ルールでリタイアを始めた人の多くは30年後に資産を使い切るどころか、初期資産の2倍以上に資産を増やしているという結果になっています。

- 株式100%は成功率が高い:4%ルールの成功率が95%以上というのは株式と債券を半分ずつ保有していた場合であり、株式100%であれば成功率は98%以上になります。つまり、オルカンのみに投資をしている場合は4%だとより成功率が高いです。

- 最新の見解:提唱者であるウィリアム・ベンゲン氏自身も最近のインタビューなどで、現在の市場環境や分散投資の効果を考慮すると、安全な引き出し率は4.5%や4.7%に引き上げることが可能であるという見解を示しています。

現在、ウィリアム・ベンゲン氏も含む金融専門家たちは資産を過度に温存しすぎることによる「取り崩しすぎないリスク」にも言及しており、4%は現代において「安全を見込みすぎた保守的すぎるライン」として認識され始めています。

4%以上でオルカンの取り崩しシミュレーションした結果

オルカン一本であれば4%以上で取り崩しできる可能性はあるものの、実際にどれくらい取り崩しできそうなのか、年率2%のインフレを考慮した資産取り崩しシミュレーションをしてみます。

下記の条件で各シナリオでの資産取り崩しシミュレーションを行い、30年後に資産が残っている確率を求めます。

| シナリオ(年間リターン) | 資産額 | 年率リスク |

|---|---|---|

| 過去30年の平均(8.7%) | 6291万円 | 15.93% |

| シナリオ2(6.525%) | 4646万円 | 11.95% |

| シナリオ3(10%) | 7519万円 | 18.31% |

過去30年の平均年利に近いシナリオ2と3も採用しておきます。

条件の詳しい内容は下記の通りです。

- 取り崩しスタート資産は上表の通り

- 年間リターンと年率リスクも上表の値を採用し、正規分布に従って年利をランダムに変動させる

- 最初の取り崩し額は4・5・6%の3パターンで、毎年インフレ率分取り崩し額を上げる

- 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - 取り崩し期間は30年とする

- シミュレーションを500回行い、30年以上資産を維持できれば成功、30年以内に資産が0になれば失敗とする

過去30年の平均(8.7%)の場合

まずは下表の条件でシミュレーションをした結果です。

| シナリオ(年間リターン) | 資産額 | 年率リスク |

|---|---|---|

| 過去30年の平均(8.7%) | 6291万円 | 15.93% |

4・5・6%の3パターンであれば下表のような結果になりました。

| 最初の取り崩し率 | 4% (約252万円) | 5% (約315万円) | 6% (約377万円) |

|---|---|---|---|

| 成功& 資産増加 | 477回(95.4%) | 420回(84%) | 353回(70.6%) |

| 成功& 資産減少 | 20回(4%) | 54回(10.8%) | 69回(13.8%) |

| 失敗 (資産枯渇) | 3回(0.6%) | 26回(5.2%) | 78回(15.6%) |

| 残資産(平均) | 3億9741万円 | 3億0848万円 | 2億5181万円 |

| 残資産(中央) | 3億2454万円 | 2億6028万円 | 1億8709万円 |

4%であれば成功&資産増加だけでも95.4%の確率があり、成功&資産減少も含めれば99.4%の確率があります。

もともとの4%ルールは債券も半分含んだ場合での結果なので、よりリターンが大きい株式では成功率が上がる傾向にあります。

5%では成功&資産増加が84%、成功&資産減少は10.8%だったので、合計すると94.8%の確率で30年後も資産が持つ可能性があります。

たった1%の差ではありますが、年間の取り崩し額に60万円以上の差があるので。毎月5万円手取りが増えると思えば無視できない金額です。

6%だと成功&資産増加が70.6%、成功&資産減少は13.8%だったので、合計すると84.4%の確率で30年後も資産が持つ可能性があります。

シナリオ2(6.525%)の場合

まずは下表の条件でシミュレーションをした結果です。

| シナリオ(年間リターン) | 資産額 | 年率リスク |

|---|---|---|

| シナリオ2(6.525%) | 4646万円 | 11.95% |

4・5・6%の3パターンであれば下表のような結果になりました。

| 最初の取り崩し率 | 4% (約186万円) | 5% (約232万円) | 6% (約279万円) |

|---|---|---|---|

| 成功& 資産増加 | 404回(80.8%) | 238回(47.6%) | 107回(21.4%) |

| 成功& 資産減少 | 91回(18.2%) | 174回(34.8%) | 139回(13.8%) |

| 失敗 (資産枯渇) | 5回(1%) | 88回(17.6%) | 254回(15.6%) |

| 残資産(平均) | 1億0866万円 | 7125万円 | 5464万円 |

| 残資産(中央) | 9755万円 | 5471万円 | 4081万円 |

4%であれば成功&資産増加だけでも80.8%の確率があり、成功&資産減少も含めれば99%の確率があります。

一方で、5%以降は急激に成功率が落ちており、5%では成功&資産増加だけで47.6%、成功&資産減少も含めても82.4%です。

さらにひどいのは6%で取り崩しをスタートした場合で、成功&資産増加と成功&資産減少を合わせても49.2%しかありません。

このような結果になるのは年間のインフレ率に対してリターンが低い傾向にあるからです。

インフレは毎年2%前後で進んでいくのに年間リターンは6.525%が基準なので、差の利率は4.5%ほどしかありません。

なので、5%以上の取り崩しで始めると成功率が下がりやすくなっていますね。

シナリオ3(10%)の場合

まずは下表の条件でシミュレーションをした結果です。

| シナリオ(年間リターン) | 資産額 | 年率リスク |

|---|---|---|

| シナリオ3(10%) | 7519万円 | 18.31% |

4・5・6%の3パターンであれば下表のような結果になりました。

| 最初の取り崩し率 | 4% (約301万円) | 5% (約376万円) | 6% (約451万円) |

|---|---|---|---|

| 成功& 資産増加 | 492回(98.4%) | 458回(91.6%) | 409回(81.8%) |

| 成功& 資産減少 | 7回(1.4%) | 27回(5.4%) | 41回(8.2%) |

| 失敗 (資産枯渇) | 1回(0.2%) | 15回(3%) | 50回(10%) |

| 残資産(平均) | 6億9932万円 | 5億8555万円 | 4億4707万円 |

| 残資産(中央) | 5億8940万円 | 4億4834万円 | 3億3296万円 |

4%であれば成功率が99.8%と非常に高い結果になっており、5%であっても成功率は97%、6%の場合でも90%となりました。