今回は40代50代の資産格差を見ていきます。

実は平均値や中央値へまだ追いついていない方もここから十分逆転できるチャンスがあったので、それについても詳しく解説していきます。

40代・50代の資産格差が広がっている【2025年最新データ】

まずは、今の40代・50代がどれくらいの資産を持っているのかを最新データで確認します。

ここで使うのは、金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査」2025年版です。

なお「資産額」とは現金・預金・株・投資信託・貯蓄型保険などの金融資産を指し、土地や住宅は含みません。

平均は過去最高だが、中央値との差が大きい

まず世帯全体の数字を見てみます。

| 世帯タイプ | 平均値 | 中央値 |

|---|---|---|

| 単身世帯 | 919万円 | 130万円 |

| 2人以上世帯 | 1,940万円 | 720万円 |

2人以上世帯の平均は1,940万円と、調査開始以来の過去最高を更新しました。

ただ、平均値は一部の資産家が大きく引き上げるため、実態を知るには中央値(順番に並べて真ん中にくる人の数値)を見るのが重要です。

その中央値は720万円で、平均との差は1,200万円以上。この開きの大きさこそが、資産格差が広がっているサインです。

40代・50代の年代別データ

次に、40代・50代に絞って見ていきます。

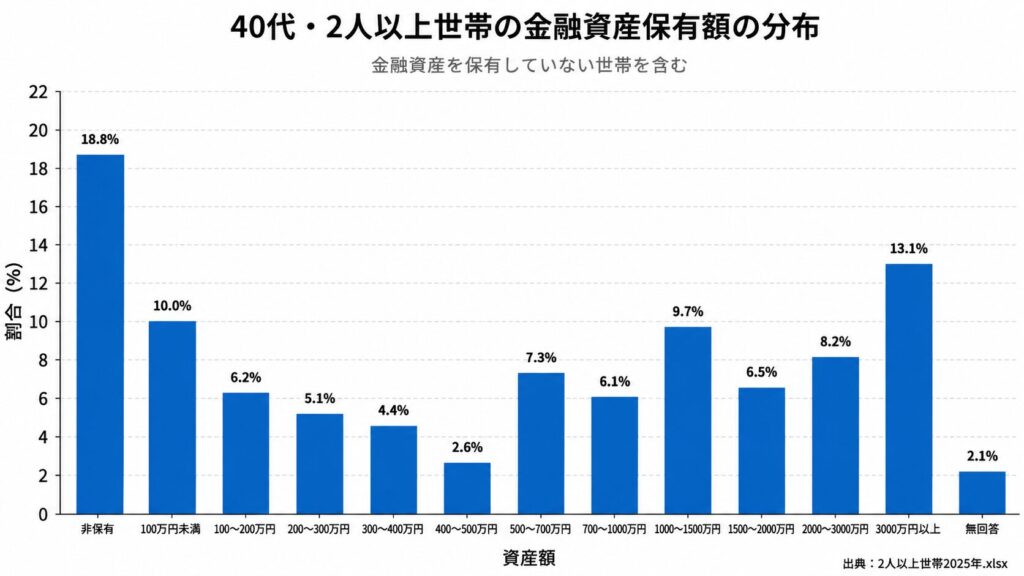

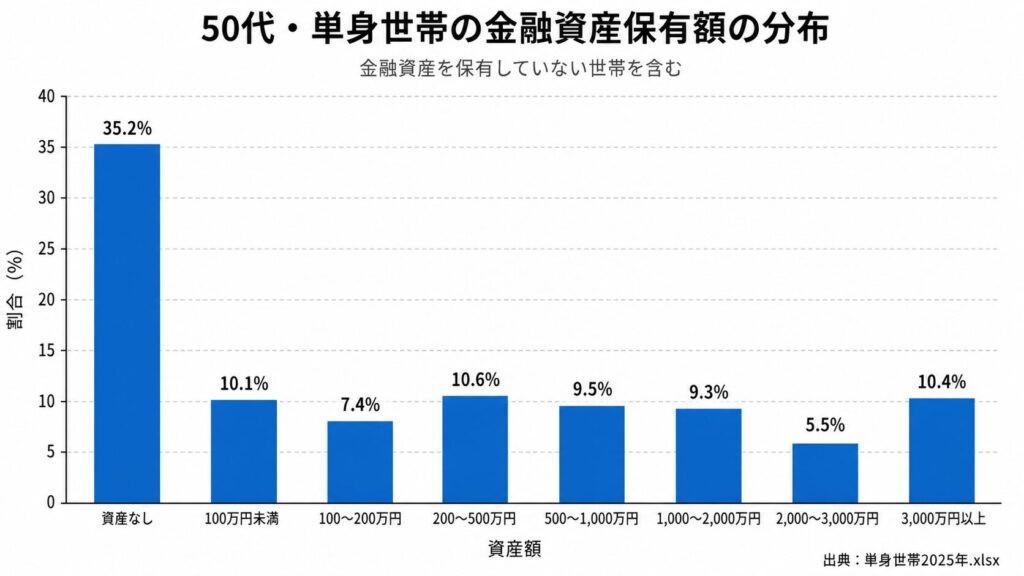

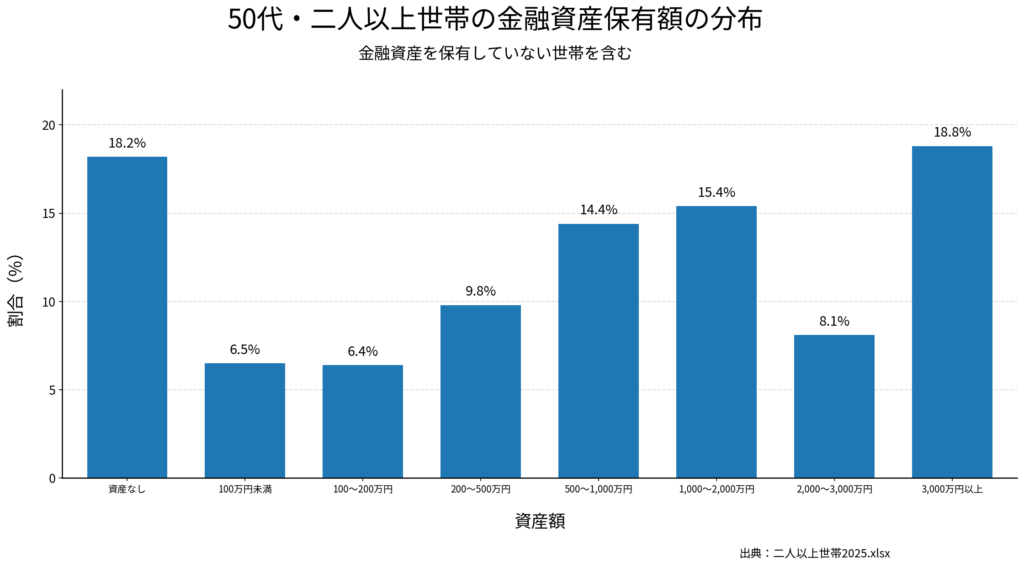

| 年代・世帯 | 平均値 | 中央値 | 資産ゼロ世帯 |

|---|---|---|---|

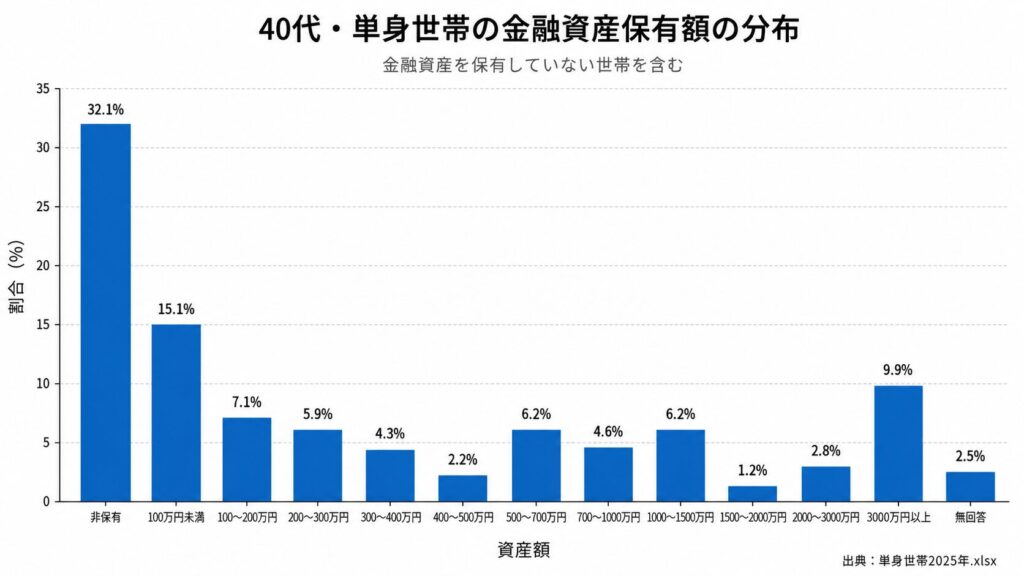

| 40代・単身 | 859万円 | 100万円 | 32.1% |

| 40代・2人以上 | 1,486万円 | 500万円 | 18.8% |

| 50代・単身 | 999万円 | 120万円 | 35.2% |

| 50代・2人以上 | 1,908万円 | 700万円 | 18.2% |

40代・50代の2人以上世帯は中央値が500〜700万円まで来ています。

その一方で、資産ゼロの世帯も2人以上で2割弱、単身では3割以上を占めています。

つまり「しっかり貯めている層」と「これからの層」に、きれいに分かれているわけです。だから、今の中央値に届いていなくても「自分だけが遅れている」わけではありません。

40代・50代の資産額分布

なぜ格差が広がるのか

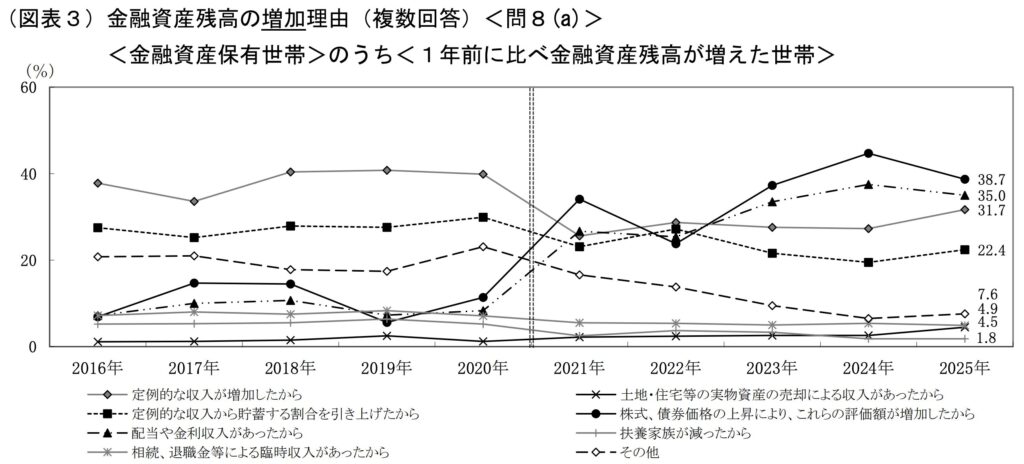

この格差が広がる背景には、大きく2つの要因があります。

ひとつは「投資をしているかどうか」です。

J-FLECの調査では、資産が増えた理由の上位は「株式・債券の評価額の増加」「配当や金利収入」と、いずれも投資によるものでした。

近年の株高で、投資をしている世帯としていない世帯の差が開きやすくなっています。

一方で、銀行預金の金利は依然として低く、預けているだけでは資産はほとんど増えません。

もうひとつは、本人の努力では変えにくい環境要因です。

この20年で税や社会保険料、物価が大きく上がり、20年前と同じ年収でも手取りと実質的な価値は目減りしています。

| 項目 | 20年前(2005年頃) | 現在(2026年) |

|---|---|---|

| 消費税 | 5% | 10% |

| 厚生年金保険料 | 約13.6% | 約18.3% |

| 健康保険料 | 約8% | 約10% |

| 食料品価格指数 | 100(基準) | 約150 |

| 電気料金 | 100(基準) | 約180 |

仮に年収540万円の会社員なら、社会保険料の負担増だけで20年前より年間25万円近くも手取りが減っている計算です。

それに加えて物価の上昇による給料の目減りが重なっており、資産が貯まらないことを個人の責任だと抱え込む必要はありません。

そして「投資の有無」と「環境要因」はどちらも仕組みで対処できるので、ここからが本題になります。

格差の話を聞くと不安になりますが、ここで焦って終わりにしないでください。

次の章で「実は必要な金額は思ったより小さい」ことを数字で見ていきます。

でも、最初の勝ち組資産額は意外と小さい(老後資金)

格差が広がっているのは事実ですが、だからといって絶望する必要はありません。

老後に本当に足りない金額を計算すると、思ったより小さいからです。

積立額を決める前に、まずこのゴールをはっきりさせておきます。

老後の不足額は月4.2万円

総務省「家計調査報告〔家計収支編〕2025年平均結果の概要」によると、65歳以上の夫婦のみ無職世帯の家計収支は以下の通りです。

| 項目 | 金額(月額) |

|---|---|

| 可処分所得(税・社会保険料控除後) | 22万1544円 |

| 消費支出 | 26万3979円 |

| 毎月の不足額 | 4万2434円 |

| 年間不足額 | 約50.9万円 |

2019年に話題になった「老後2000万円問題」の頃は月約5.5万円の不足でしたが、年金額の増加や消費構造の変化で月約4.2万円まで縮小しています。

つまり、老後に足りない金額は当時より小さくなっているわけです。

ただし、これは平均的な夫婦・持ち家寄りのデータなので、賃貸の方や単身世帯はもう少し不足額が大きくなる可能性があります。

4%ルールで逆算すると2つのラインが見える

この年間50.9万円の不足分を、資産を大きく減らさずに補い続けるにはいくら必要でしょうか。

ここで使うのが「4%ルール」です。

トリニティ大学の研究(Trinity Study)に基づくルールで、株式と債券に分散投資した資産から毎年4%ずつ取り崩しても、30年後に資産が残っている確率が非常に高いことが示されています。

つまり「資産の4%以内の取り崩しなら、運用益でほぼ補えるので資産が減りにくい」という目安です。

この4%ルールで不足額から逆算すると、2つのラインが出てきます。

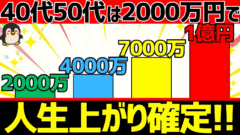

最低限ライン:実質1272万円

年間不足額50.9万円÷4%=約1272万円。不足分を取り崩しても資産が減りにくい最低限の水準。

余裕ライン:実質2000万円

4%で年80万円の取り崩し余力があり、不足額を埋めてなお年間約29万円(月2.4万円)の自由費が残る。旅行や突発的な医療費にも対応できる水準。

まず目指すのはいきなり余裕ラインではなく、最低限ラインで十分です。

先ほど見た通り、40代・50代の2人以上世帯の中央値は500〜700万円。最低限ライン1272万円は決して手の届かない金額ではありません。

ただし、この金額は「今の物価」での話なので、将来の名目金額はもう少し必要になります。

インフレを考慮した名目目標額

日銀の物価安定目標である年2%のインフレが続くと、将来必要になる名目の金額は今よりも大きくなります。

下の表は、現在の年齢から65歳時点で名目いくら必要かを示しています。

| スタート年齢 | ゴール | 年数 | 最低限ライン(名目) | 余裕ライン(名目) |

|---|---|---|---|---|

| 40歳 | 65歳 | 25年 | 約2087万円 | 約3281万円 |

| 45歳 | 65歳 | 20年 | 約1890万円 | 約2972万円 |

| 50歳 | 65歳 | 15年 | 約1712万円 | 約2692万円 |

| 55歳 | 65歳 | 10年 | 約1551万円 | 約2438万円 |

名目で「2000万円超」と聞くとハードルが高く感じますが、今の購買力ではもっと小さい価値です。インフレで数字が膨らんでいるだけです。

大事なのは名目の大きさにビビることではなく、「今の感覚でいくら必要か」を基準にすることです。

ゴールが決まれば、あとは逆算するだけです。

次のセクションでは「今から毎月いくら積立てれば届くのか」を年代別に見ていきます。