現在、老後4000万円問題が話題ですが、実は新NISAで積立をしている人であれば500万円あれば十分です。

そこで今回の記事では現金貯金だと老後資金は4000万円も必要になる理屈と、新NISAで積立をしていると500万円でカバーできてしまうズルすぎる理由を解説していきます。

特に40代50代の方は1番影響を受けやすい年代になっているので、ぜひ最後までチェックしてください。

この記事の内容は動画でも解説しています↓

なぜ現金貯金のみだと4000万円も必要なのか

最近、日経新聞でFPの山崎俊輔(やまさきしゅんすけ)氏が「老後4000万円」という数字を出して話題になっています。

2019年に炎上した「老後2000万円問題」がインフレの影響で倍の4000万円になるという試算です。

正直、いきなり4000万円と言われても「本当にそんなにかかるの?」と思いますよね。

そこで、まずは最新のデータから今の老後不足額を確認して、なぜ4000万円まで膨らむのかを見ていきましょう。

今の老後不足額は月4.2万円

総務省の「家計調査報告(2025年)」によると、65歳以上の夫婦のみ無職世帯の家計収支は以下のようになっています。

| 項目 | 65歳以上 夫婦のみ無職世帯 |

|---|---|

| 可処分所得 | 22万1544円 |

| 消費支出 | 26万3979円 |

| 毎月の不足額 | 4万2434円 |

| 年間不足額 | 約50.9万円 |

月4.2万円の不足なら、30年間の累計でも「4.2万 × 12ヶ月 × 30年 = 約1,500万円」です。

1,500万円なら何とかなりそうな気がしますよね。

しかし、この計算には致命的な見落としが2つあります。

この2つを考慮すると、月4.2万円の不足が将来もっと大きくなることが分かります。

原因①:インフレで生活費が膨らみ続ける

1つ目の原因はインフレです。

日本銀行の物価安定目標は年2%のインフレですが、仮にこのペースが続くと物価は25年後に約1.6倍になります。

今の物価で月26.4万円の消費支出は、25年後には月42万円以上に膨らんでいる計算です。

つまり、今と同じ生活をしているだけで支出額が勝手に増えていくわけです。

インフレ2%って「ちょっと物価が上がった」程度に感じるかもしれませんが、25年積み重なると1.6倍です。

今200円のコンビニおにぎりが320円になる世界を想像すると、結構キツいですよね。

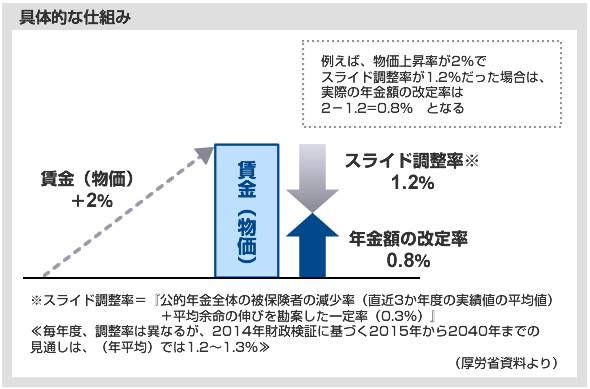

原因②:マクロ経済スライドで年金の価値が目減りする

2つ目の原因はマクロ経済スライドです。

これは物価や賃金が上がっても年金の増額をそれより低く抑える仕組みで、年金の実質的な価値が毎年少しずつ目減りしていきます。

物価上昇率:+3.2%

年金の改定率:+1.9%(基礎年金)

→ 実質▲1.3%の目減り

このうち▲0.2%がマクロ経済スライド、▲1.1%は賃金が物価に追いつかないことが原因

つまり「物価が3%上がっても年金は2%しか上がらない」ということが実際に起きています。

しかも、この目減りは毎年の年金額と物価水準の差として積み上がるため、長期では複利的に購買力を押し下げます。

2つの挟み撃ちで月4.2万が月9万に化ける

ここまでをまとめると、40代の方が65歳を迎える頃には以下の2つが同時に起きます。

- インフレで生活費が膨張 → 支出が今の1.5〜1.6倍に

- マクロ経済スライドで年金の実質価値が低下 → 収入側が物価に追いつかない

支出が増えるのに収入(年金)が追いつかない。

この挟み撃ちによって、現在の月4.2万円の不足額は65歳時点で月9万円(年間約108万円)まで拡大する計算になります。

そしてこの年間108万円の不足を現金のみで30年間カバーしようとすると、不足額自体もインフレで毎年増えていくため、累計で約4,400万円が必要です。

これが日経で話題になっている「老後4000万円」の正体です。

| 項目 | 金額 |

|---|---|

| 今の月間不足額(2025年実績) | 月4.2万円 |

| 40歳が65歳を迎えた時の月間不足額 | 月約9万円 |

| 65歳〜95歳の30年間の累計不足額 (現金で用意する場合) | 約4,400万円 |

月4.2万の不足がインフレとマクロ経済スライドの挟み撃ちで倍以上に化けるわけです。

でも安心してください。これは「現金貯金のみ」という最も不利な前提での話です。

投資をしていると、ここからの景色がガラッと変わります。

投資家なら65歳時点でいくら必要か【4%ルール】

現金のみだと30年分の不足額を全額貯め込む必要がありました。

しかし、投資家は資産を運用しながら取り崩すことで、必要額を大幅に減らすことが可能です。

ここで使うのが「4%ルール」という取り崩し戦略です。

4%ルールとは、米国のトリニティスタディという研究に基づく取り崩し戦略です。

「資産の4%を初年度に引き出し、以後はインフレ率分だけ引き出し額を増やすと、30年後も資産が枯渇する可能性が低い」というルールで、株式中心のポートフォリオであれば30年間の成功率は歴史的に約95%とされています。

- 初年度に資産の4%を取り崩し、2年目以降はインフレ分だけ取り崩し額を増やす

- 運用益が取り崩し額を上回るため、資産がなかなか減らない → むしろ増えるケースが多い

- 必要な初期資産 = 初年度の年間取り崩し額 ÷ 4%(0.04)

投資家の必要額は約2,700万円

先ほど確認した通り、40歳の方が65歳を迎えた時点の年間不足額は約108万円でした。

これを4%ルールに当てはめると、投資家が65歳時点で持っておくべき運用資産額は以下のようになります。

年間不足額108万円 ÷ 4%(0.04)= 約2,700万円

現金のみなら約4,400万円が必要だったところ、投資家は約2,700万円で済む計算です。

これだけで約1,700万円も必要額が減ります。

| 項目 | 現金のみ | 投資家(4%ルール) |

|---|---|---|

| 65歳時点の必要額 | 約4,400万円 | 約2,700万円 |

| 削減額 | ー | ▲約1,700万円 |

しかも、4%ルールは資産がほぼ減らない

4%ルールのすごいところは「必要額が少ない」だけではありません。

実は30年間取り崩しても資産がほとんど減らない、むしろ増えているケースが大半だということです。

トリニティスタディ(1871年〜2024年の米国データ)によると、4%取り崩し・株式75%の場合、30年後の中央値は元本の約4〜5倍です。

つまり、2,700万円でスタートしても、30年後の中央値では1億円以上残っている計算になります。

| 取り崩し率 | 株式比率 | 30年後の成功率 | 30年後の資産(中央値) |

|---|---|---|---|

| 3.5% | 100% | 約98% | 元本の約6.7倍 |

| 4.0% | 75% | 約95% | 元本の約4〜5倍 |

| 4.0% | 50% | 約95〜100% | 元本の約2.5〜3.5倍 |

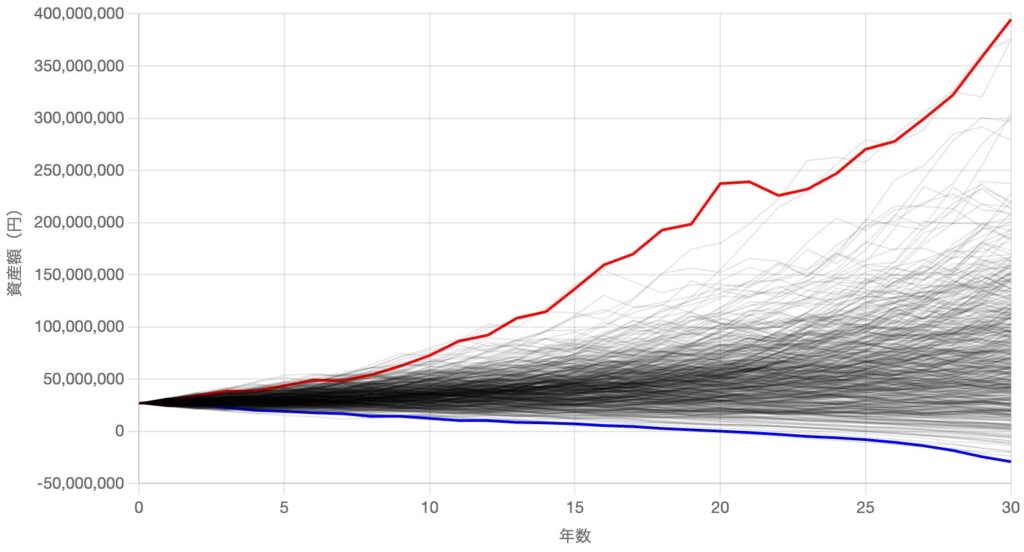

実際に2700万円スタートで年利7%へ標準偏差を持たせて、初年度108万円&インフレ2%で3年間の取り崩しを500回分シミュレーションすると下画像のグラフになります。

成功確率は約96%で、30年間取り崩しが持たなかったパターンは約4%のみです。

現金のみだと4,400万円を30年かけてゼロまで削る「減る一方」のプラン。

投資家は2,700万円を運用しながら取り崩して、しかも増えている可能性が高い。

この時点で既にかなりの差ですが、本当の差はここからです。

本当の差は毎月の積立額に出る【複利の威力】

65歳時点の必要額は「現金4,400万 vs 投資家2,700万」で約1.6倍の差でした。

しかし、これはあくまで65歳のゴール地点の話です。

本当にインパクトがあるのは「65歳までに毎月いくら積み立てれば届くか」という積立フェーズの差です。

ここで複利の力が入ってきて、差が一気に開きます。

現金のみ vs 投資家の毎月の負担

40歳の方が65歳までの25年間で目標額に到達する場合、毎月の積立額は以下のようになります。

| 項目 | 現金のみ | 投資家(年利7%想定) |

|---|---|---|

| 65歳の目標額 | 4,400万円 | 2,700万円 |

| 毎月の積立額 | 約14.7万円 | 約3.5万円 |

| 25年間の投入総額 | 4,400万円 | 約1,050万円 |

※年利7%はインフレ2%込みの名目値。実質リターン約5%

現金のみだと月14.7万円を25年間貯め続ける必要がありますが、投資家なら月3.5万円で済みます。

毎月の負担が約4分の1です。

なぜこんなに差がつくのかというと、理由は2つあります。

1つ目はそもそも65歳の目標額が少ないこと(4,400万 vs 2,700万)。

2つ目は投資家の積立金が複利で勝手に増えていくため、自分で入れるお金が少なくて済むことです。

投資家は25年間で約1,050万円しか自分のポケットから出していないのに、複利の力で65歳時点では2,700万円に成長しています。

残りの約1,650万円は運用益、つまりお金が勝手に稼いでくれた分です。

月3.5万円って新NISAのつみたて投資枠で普通に設定できる金額ですよね。

この記事をここまで読んでいる方はすでに積立投資をしている方が多いと思うので、自分の積立額と見比べてみてください。

年齢別の比較表

40歳以外の年齢でも比較してみます。

65歳までの期間が短いほど複利の効果が小さくなるため、投資家の優位性も少し縮まりますが、それでも大きな差があります。

| 現在の年齢 | 65歳まで | 現金のみ (毎月の貯金額) | 投資家 (毎月の積立額) | 負担の差 |

|---|---|---|---|---|

| 40歳 | 25年 | 月14.7万円 | 月3.5万円 | 約4.2倍 |

| 45歳 | 20年 | 月18.3万円 | 月5.3万円 | 約3.5倍 |

| 50歳 | 15年 | 月24.4万円 | 月8.7万円 | 約2.8倍 |

| 55歳 | 10年 | 月36.7万円 | 月15.8万円 | 約2.3倍 |

※投資家:年利7%(名目)で65歳時点の2,700万に届く毎月積立額

50歳でも毎月の負担は約2.8倍の差があります。

現金のみで月24.4万円を貯め続けるのは現実的に厳しい方が多いと思いますが、投資なら月8.7万円です。

新NISAの月額上限(つみたて投資枠10万円)の範囲内に収まっています。

55歳の場合だと投資をしていても月15万円超えなのでキツいですが、ここまでの比較は「今から積立を始める」前提です。

すでに投資を始めている方はもっと有利な状況にいるんですね。

ちなみに投資をするためにちゃすくが行った節約方法などは下の本にまとめてあるので、そちらも参考にしてください。

すでに投資中の40代50代は必要資産がもっと少ない

ここまでは「今からゼロで積立を始める」前提でした。

しかし、すでに新NISAやiDeCoで資産を積み上げている方は、もっとハードルが低くなります。

今ある運用資産を65歳まで放置しておくだけで2,700万円に届くなら、追加の積立は必要ありません。

これはコーストFIRE(Coast FIRE)と呼ばれる考え方です。

将来必要な老後資金の元手をすでに用意できている状態のこと。

あとは運用で勝手に増えるのを待つだけなので、追加の積立投資は不要になります。

稼いだお金を全額「今の生活」に使えるのが大きなメリットです。

年齢別「今いくらあれば追加積立なしでOK」

65歳時点で2,700万円に届くために今いくらの運用資産が必要かを年齢別に逆算しました。

年利は名目7%(インフレ2%込み)で計算しています。

| 現在の年齢 | 65歳まで | 今いくらあれば 追加積立なしでOK |

|---|---|---|

| 30歳 | 35年 | 約253万円 |

| 35歳 | 30年 | 約355万円 |

| 40歳 | 25年 | 約497万円 |

| 45歳 | 20年 | 約698万円 |

| 50歳 | 15年 | 約978万円 |

| 55歳 | 10年 | 約1,371万円 |

※税金・手数料は考慮していない

40歳で約500万円の運用資産があれば、追加の積立をしなくても65歳で2,700万円に届く計算です。

現金貯金のみだと4,400万円が必要なところ、投資家なら今ある500万円だけで済む可能性がある。

実に約8.8倍の差です。

- 65歳時点の必要額:4,400万 vs 2,700万 → 約1.6倍の差

- 毎月の積立額(40歳):月14.7万 vs 月3.5万 → 約4.2倍の差

- 今の一括投資額(40歳):4,400万全額必要 vs 約500万で放置OK → 約8.8倍の差

新NISAで数年間コツコツ積み立てている方なら、すでにコーストFIREのラインを超えている可能性は十分ありますよ。

コーストFIREの詳しい年齢別ラインは下の記事でも解説しています。

4%ルールの注意点と現実的な対策

ここまでの内容で「投資家なら老後4000万円問題は関係ない」と感じた方も多いと思います。

基本的にはその通りなのですが、4%ルールには知っておくべき注意点があります。

正しくリスクを理解した上で、対策を打っておけばさらに安心できます。

4%ルールの成功率は過去の米国が対象

4%ルールの根拠であるトリニティスタディは、1871年〜2024年の実際の米国株式・債券データ、米国のインフレ率などを使った分析で、30年間の成功率は約95%程度です。

これは「過去に起きた実際のリターンやインフレを使って検証した結果」であり、かなり信頼性の高い数字です。

とはいえ、その成功率はあくまで米国の過去データを使った分析であり、未来の日本でも全く同じ成功率がある訳ではありません。

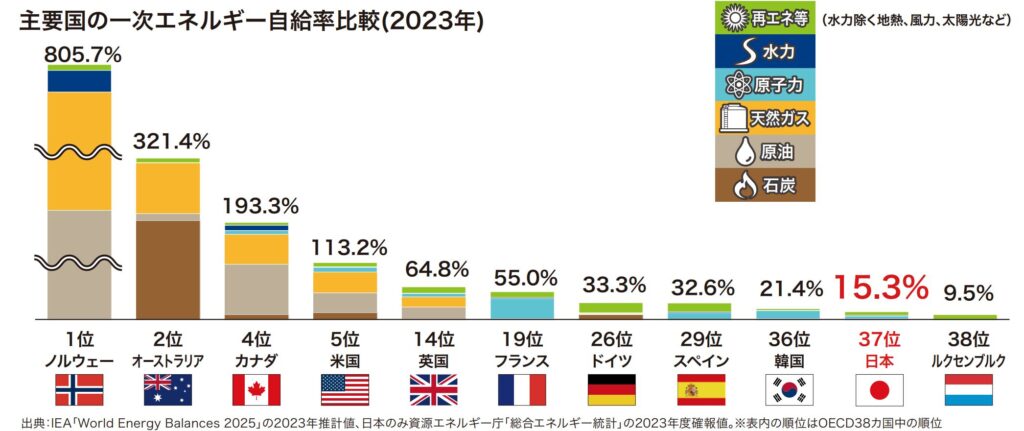

例えば2026年2月から始まった中東情勢のようなことが起きると、エネルギー自給率が低い国は強烈なスタグフレーションに合う可能性があり、4%ルールの成功率へマイナスの影響を与えます。

実際、日本のエネルギー自給率は経済産業省 資源エネルギー庁の資料によるとわずか15.3%しかありません。

一方で、トリニティスタディの対象である米国のエネルギー自給率は100%を超えており、あまりにもエネルギーに対する国力が違いすぎます。

エネルギー自給率だけを見ても米国と日本ではこのように大きな違いがあるため、日本でも4%ルールを使えば95%程度の成功率が今後も約束されるのかというと、なんとも言えないところはあります。

より安全にする3つの方法

①3.5%ルールに下げる

取り崩し率を3.5%にすると、トリニティスタディでの成功率は約98%に上がります。必要資産は108万÷0.035=約3,086万円と少し増えますが、安心感は格段に上がります。

②退職前後2〜3年分の生活費を現金で確保する

退職直後の暴落リスクに備えて、2〜3年分の生活費(不足額ベースで200〜320万円程度)を現金や個人向け国債で持っておけば、退職直後の暴落時に運用資産を取り崩さずに済みます。

③新NISAとiDeCoの非課税枠をフル活用する

4%ルールで取り崩す際に約20%の税金がかかると、実質的な取り崩し可能額が減ります。新NISAの枠内なら非課税で取り崩せるため、老後資金こそ優先的にNISA枠を使うべきです。

個人的には②の現金バッファが最もコスパが良いと思います。

たった200〜300万円の現金を別に持っておくだけで、退職直後に暴落が来ても「この2年分の現金があるから慌てて売らなくていい」と冷静でいられますからね。