現在、国会では金融所得課税の強化が議論されており、実はNISAを利用している人たちにも影響が出ることも指摘されています。

そこで、この記事では現在議論されている金融所得課税の実態と実際に金融所得課税が強化されて得する人・損する人を具体的に解説していきます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!動画投稿とブログ運営をしているちゃすくです。

この記事の内容は動画でも公開しています↓

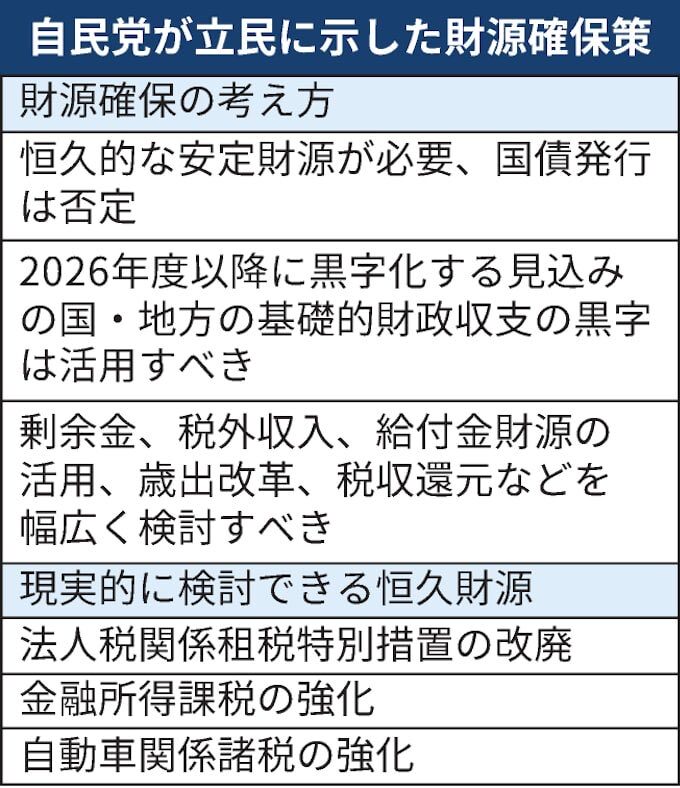

自民党が提案した財源確保策とは?

まず今話題になっている「金融所得課税の強化」の原因になった「ガソリン税の旧暫定税率廃止に向けた与野党間の論点整理案」を確認しておきましょう↓

この提案の中で「金融所得課税の強化」があり、要はガソリン税の旧暫定税率廃止を行うための財源として金融所得課税の引き上げが提案されている訳です。

現在、金融所得には20.315%の税金がかかっていますが、これがさらに引き上げられる可能性が出てきました。

新NISAへの直接的な影響は?

金融所得課税の強化で不安に思うのは新NISAへの影響ですが、現段階では新NISA口座内での運用益や売却益は非課税のままです。

仮に金融所得課税が強化されても、NISA制度そのものが廃止されない限り、NISA口座内の資産には直接的な影響がありません。(相対的にNISA口座の価値は上がる)

ただし、金融所得課税の強化が行われると新NISAやFIREにも間接的な影響があり、「ガソリン減税の代わりに金融所得課税の強化」で得する人・損する人がハッキリ分かれるようになります。

ここからは得する人と損する人の特徴を具体的に解説していきます

ガソリン減税の代わりに金融所得課税の強化で得する人3選

得する人1:ガソリンを利用する幅広い一般層

金融所得課税強化の目的はガソリン税の旧暫定税率廃止を行うための財源確保です。

つまり、課税強化とセットでガソリン減税も実施されるため、幅広い家庭で家計には少し余裕が生まれます。

問題はいくらの余裕が生まれるのかですが、実際にマイナビニュースの試算ではガソリン減税によって1人あたり下記の金額分が特になると試算されています。

| 得する金額 | 都市部在住 | 地方在住 |

|---|---|---|

| 1ヶ月 | 約263円 | 約1,046円 |

| 1年 | 約3,156円 | 約1万2,552円 |

他にも運送費や燃料費などが下がることで間接的に物価上昇を抑えられるメリットもあります。

このお得になる金額は投資をしていない幅広い人が対象になるのですが、お得になる金額は年間で3000〜13000円ほどなので金額自体は大きくありません。

仮にガソリン減税で得する金額を年利5%で運用へ回すと下記のようになります。

| 項目 | 都市部在住 | 地方在住 |

|---|---|---|

| ガソリン減税で得する金額 | 約3,156円 | 約1万2,552円 |

| 10年運用(年利5%) | 約4万円 | 約16万円 |

| 20年運用(年利5%) | 約10万円 | 約42万円 |

| 30年運用(年利5%) | 約21万円 | 約84万円 |

正直、運用へ30年回しても100万円へ到達しないので、幅広い人が得するものの、一人当たりのメリットは大きい訳ではありません。

それでも一応生活費が少し下がるので下記のような人は得をしやすいです。

- 投資しない人

- 最近投資を始めた人

- 投資余力が小さい人

得する人2:円安で資産や収入が増えない人

高市政権は積極財政派と考えられており、さらなる円安進行も予想されていましたが、今回の課税強化提案により、財政規律にも配慮する姿勢が見えてきました。

積極財政派だと財源をカバーするために国債の発行量が増えやすいので、円安方面へ進みやすいと考えられていました。

しかし、金融所得課税の強化などを財源に活用するのであれば円安方面へ進みにくい可能性があります。

円安方面へ進むと海外資産や海外マネーが流入しやすいタワマンなどを保有している人は資産が増加しやすいものの、そのような資産を持っていない人は円安の恩恵を受けられず、むしろ円安による物価上昇のダメージを直接受けます。

日本人の多くは海外資産もタワマンも持っていないので、輸出企業で働いていない普通のサラリーマンであれば基本的には円安になった方が家計を圧迫しやすく、円高に動いてくれた方がお得になりやすいです。

ここで、この記事を読んでいる方は「俺は去年からオルカンを積立始めたから円安が来ても大丈夫だな」と思うかもしれませんが、大切なのは円安による資産の収益増加額が物価の値上がりを超えているかどうかです。

いくら海外資産を持っていても円安による資産の収益増加額が支出額の増額を下回っていれば生活は段々と苦しくなる訳です。

新NISAから投資を始めた人にとっては円安にならない方が得である可能性もあります。

例えば三菱UFJリサーチ&コンサルティングは円安と物価上昇率の関係性について下記のように説明しています。

「第一の力」として円安と原油高が消費者物価に与えるインパクトを試算すると、為替相場において10%の円安が進んだ場合には1.0%pt程度、また原油価格が 10%上昇した場合には 0.2%程度、消費者物価が押し上げられるとの結果が得られる。これに対し、「第二の力」として、賃上げによって一国全体の人件費が1%増加した場合には、0.3~0.4%pt程度、消費者物価が押し上げられると試算できる。

つまり、簡単に言えば10%の円安が進行すると、物価は「第一の力」によって1.0%程度上昇するということです。

ここで夫婦・子供2人の生活費を例に考えると、総務省が公表している「家計調査 家計収支編(2024年)」であれば下表のようになります。

| 項目 | 毎月の支出額 | 年間の支出額 | 10%の円安で 増加する支出額 | 4%ルールで増加する支出額を カバーするために必要な資産額 |

|---|---|---|---|---|

| 夫婦共働き | 51万7,198円 | 約621万円 | 約62,100円 | 約155万円 |

| 夫のみ働く | 48万8,857円 | 約587万円 | 約58,700円 | 約147万円 |

毎月の支出額から年間の支出額を計算し、その金額から10%の円安で増加した支出額を算出しています。

さらに増加した支出額を4%ルールによる取り崩しを使ってカバーするために必要な海外資産額も算出しました。

つまり、上表のケースであれば夫婦共働き世帯は約209万円の海外資産を持っていれば10%の円安が来ても毎年4%ずつ円安に強い資産を取り崩すことで物価上昇をカバーできる可能性があります。

150万円ならオルカンとかで持ってる人も多いと思いますが、問題なのはコロナ以降のように約40%の円安が突然来た時です。

40%の円安による物価上昇へ対応するためには上表にある「4%ルールで増加した支出をカバー」の金額を4倍にしなければいけません。

つまり、約620万円の円安に強い資産を持っていなければ次に大規模な円安が起きた時に資産の取り崩し額が物価上昇へ負けてしまうことになります。

10%の円安による物価上昇へ4%ルールの資産の取り崩しで対応するためには毎月の支出額に対して約3倍の資産(できれば円安に強い資産)が必要です。

つまり、20%の円安であれば毎月の支出の約6倍、30%の円安であれば約9倍の資産が必要になります。

逆に言えば、今持っている取り崩しできる資産額と毎月の支出額が分かれば、何%の円安まで許容できるのか参考程度に計算できます。

円安の許容度(%)=(取り崩し可能な資産額)÷(毎月の支出額)÷30

上の計算式に当てはめれば何%までの円安であれば自分は得する側なのか損する側なのか分かるようになるので、ぜひ計算してみてください!

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

得する人3:日本株をスポット買いしたい人

実は2014年に金融所得課税が役10%→約20%に引き上げられた時も、一時的に日経平均株価は約8.5%下落しました。

しかし、年末には15年ぶりの高値を記録しており、金融所得課税の強化による売り圧は一時的なモノだと考えられています。

NISA口座とかで欲しい日本株などを買うチャンスが来るかもしれません。

(当時とは状況が違うので来るとは限らないけ、可能性はある)

というのも、日本人の個人投資家には確かに20%への引き上げによる影響があったものの、海外投資家からすれば直接的には関係ない話であり、日本の個人投資家が手放した株を海外投資家が買っているからです。

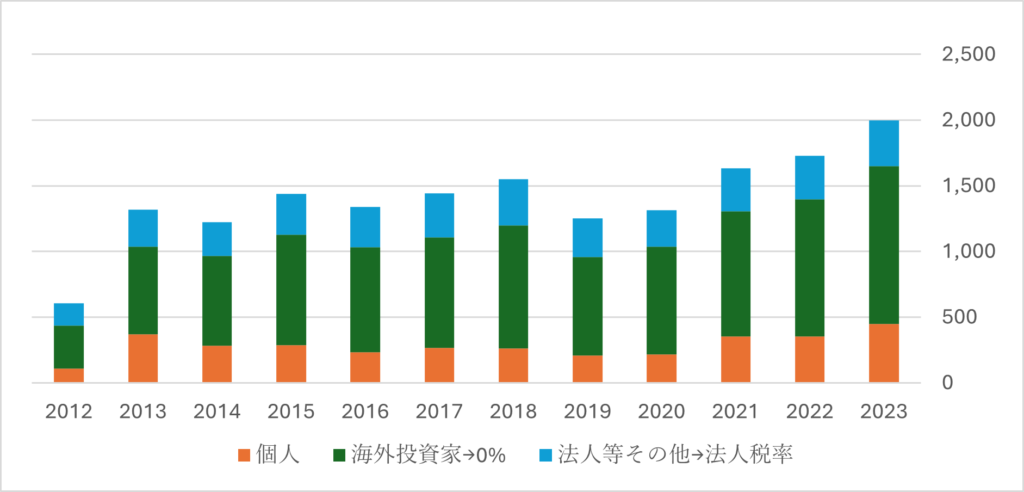

実際に「個人(日本)」「海外投資家」「法人等」で日本株の売買状況をグラフにすると下図になります。

引用元:https://www.tkfd.or.jp/research/detail.php?id=4571

金融所得課税が20%へ引き上げられた2014年のタイミングで日本の個人投資家による売買は減っており、その後2015年には代わりに海外投資家の売買が活発になっています。

日経平均株価自体も下表のように推移していたので、金融所得課税による日本株の下落があったとしても一時的なものになる可能性があり、これから買いたい人にとってはお得かもしれません。

| 年 | 始値 | 終値 |

|---|---|---|

| 2015年 | 17,325.68 | 19,033.71 |

| 2014年 | 16,147.54 | 17,450.77 |

| 2013年 | 10,604.50 | 16,291.31 |

ガソリン減税の代わりに金融所得課税の強化で損する人2選

損する人1:特定口座で資産を大量保有している人

金融所得課税が起きると、NISA口座外、つまり特定口座で保有している株式や投資信託から得られる配当金や売却益への税負担が増えるため、特定口座で大きな資産を保有している人ほど直接的に損をしやすいです。

特に例として分かりやすいのは高配当株投資をしているケースです。

取り崩しの場合は税負担が見えにくいですが、配当金は毎回確実に課税されるため、課税強化の影響を直接受けます。

例えば年間の配当金が300万円だった場合、税率ごとに手取り額は下表のようになります。

| 項目 | 税率20%の手取り | 税率25%の手取り | 税率30%の手取り |

|---|---|---|---|

| 配当300万円 | 約240万円 | 約225万円 | 約210万円 |

税率30%に上がると手取りが30万円も減少し、毎月で言えば約2.5万円も手取りが減ります。

しかも、年間30万円あれば追加で他の株へ投資することで資産や配当を増やせたはずなので、長期的な損失は30万円以上になります。

さらに深刻なのは高配当株投資でFIREやサイドFIREを検討していた場合です。

もし2014年の引き上げと同じように追加で10%の金融所得課税強化があると、目標の手取り配当額に必要な資産額が大幅に上がります↓

| 目標手取り配当額 | 税率20%で利回り5% | 税率30%で利回り5% |

|---|---|---|

| 240万円 | 約6000万円 | 約6857万円 |

| 360万円 | 約9000万円 | 約1億0286万円 |

税率が30%に上がると、同じ生活水準を維持するためにさらに多くの資産が必要になります。

つまり、配当でFIREやサイドFIREするためのハードルが一気に上がるようになります。

しかも、サイドFIREはともかく、完全FIREであれば新NISAの枠で収まらないケースが大半だと考えられるので、これからFIREを狙う人は金融所得課税でハードルが上がると考えるべきでしょう。

損する人2:日本人全体

得する人3で解説した通り、2014年の金融所得課税引き上げによって日本人の個人による日本株への投資は小さくなっており、代わりに海外投資家が増えることで日経平均は上がっていきました。

引用元:https://www.tkfd.or.jp/research/detail.php?id=4571

これは金融所得課税の強化によって日本企業のオーナーが日本人から海外投資家へ移っている可能性があり、せっかく日本企業が利益を出しても日本人ではなく、多くの利益が海外投資家へ還元される構図になりやすいです。

結果的に日本企業が稼いだお金が日本国内で消費に回らず、経済が縮小していく可能性があります。

例えば、日本代表する輸出企業のトヨタ自動車は配当金のうち約25%が外国法人へ支払われています。(海外の個人投資家も別でいる)

せっかくトヨタが海外市場でお金を稼いでも、その内の約4分の1は結局海外へ逃げていく訳です。

もし課税強化でさらに日本人投資家の割合が減れば、さらに多くの配当などが海外へ支払われることになります。

もちろん海外投資家の存在も大切ではありますが、日本人投資家が占める割合が減ってしまえば最終的には日本の経済が縮小していくことに繋がり、多くの日本人が損をすることになります。

経済縮小のダメージは新NISAで投資をしている場合でもジワジワ受けるので、日本人全体にとって損とも言えます。