新NISAで月10万円の積立をしたら、正直ヤバいです。

非常に危険なレベルで人生が変わりかねません。

というのも、月10万円以上を積立する人は日本人全体の圧倒的上位に入っていて、年収で例えると年収900万円以上に相当します。

そんな月10万円の積立でシミュレーションしてみましたが、明らかに資産形成の伸びがバグっていて、見えている世界がまるで違いました。

そこで今回は月10万円積立の実態とシミュレーション結果、そして無理なく達成するための現実的な戦略を紹介していきます。

はじめまして!ブログと動画投稿をしているちゃすくです。

月10万円積立は上位何%?他の積立額との比較

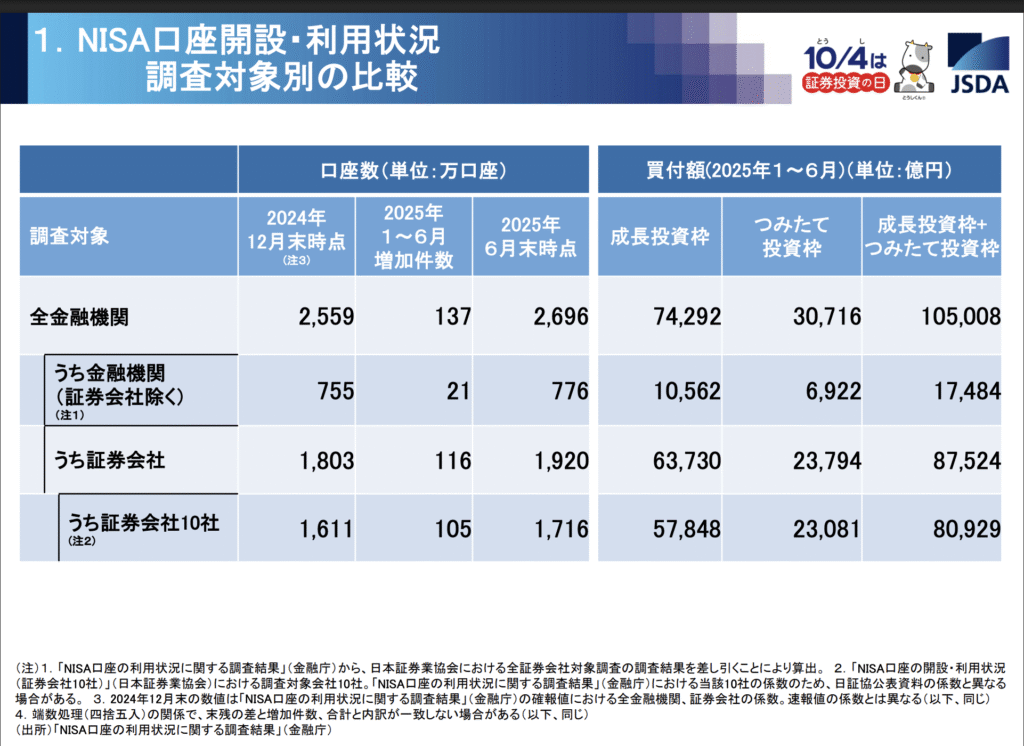

月10万円以上の積立は全人口の5.7%

新NISAで月10万円以上を積立投資している人は、日本人全体の約5.7%程度という調査結果があります。

この数字は金融庁のNISA口座開設数とオカネコさんのウェブ調査で計算できます。

- NISA口座開設率: 国民の5人に1人程度(約20%)

- 月10万円以上投資している人の割合: 約28.5%

これらを掛け合わせると、20%×28.5% = 5.7%となります。

ちなみに上位5.7%って大学で言うと旧帝大に合格できるくらい、就活だと東証プライム上場企業の中でも上位層に入れるくらいです。

さらに年収で例えると全年齢の場合で年収800〜900万円以上に相当します。

なので、旧帝大卒やプライム上場企業勤務でもない年収800万円未満で月10万円も積立していたら結構スゴいです。

私も上記の条件を満たしてるので、年収800万円以上で雇ってくれませんか?(切実)

積立額ごとの推定割合(NISA口座)

NISA非利用者も含む全世帯でのNISAへの積立額の推定割合は下表のようになります。

| 毎月の積立額 | 全世帯での推定割合 |

|---|---|

| 毎月10万円超え | 約5.7% |

| 毎月5万円超え | 約6.8% |

| 毎月3万円超え | 約12.7% |

| 毎月1万円超え | 約17.5% |

そもそもNISA口座の開設をしている人がまだ少数派なので、毎月3万円積立しているだけでも上位15%以内に入ります。

さらに金融庁の調査によると、2025年1〜6月までのNISA口座での新規投資額は約10.5兆円であり、これを現在のNISA口座数で割ると約389,466円になります。

なので、1ヶ月あたりの金額に直すと64,911円で、これがNISA口座あたりの平均積立額になります。

月10万積立を続けるとどうなる?見える世界3選を解説

新NISAで月10万円の積立を頑張ることができたら一体どうなるのか、月5万円の積立と比較しながら期間ごとに下記の過去平均年利を使ってシミュレーションしてみます。

| 項目 | 円建てリターン |

|---|---|

| オルカン | 8.7%(過去30年) |

| S&P500 | 11.9%(過去30年) |

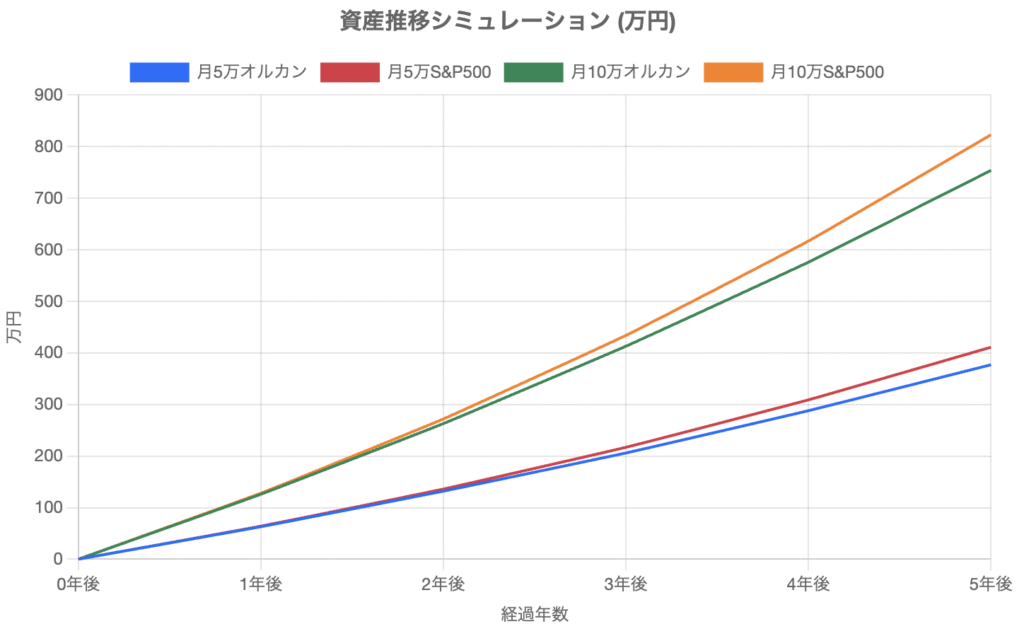

5年の積立:複利の格差を実感する

毎月5万円と10万円の積立をもし5年間頑張れた場合、資産額は下記のように変化します。

| パターン | 元本合計 | 最終資産額 | 利益 |

|---|---|---|---|

| 月5万オルカン | 300万円 | 377万円 | +77万円 |

| 月5万S&P500 | 300万円 | 411万円 | +111万円 |

| 月10万オルカン | 600万円 | 754万円 | +154万円 |

| 月10万S&P500 | 600万円 | 823万円 | +223万円 |

ここで大切なのは「月10万円だと資産多いな〜」という抽象的な感想ではなく、月10万円の投資が生み出す残酷な格差の現実が見え始めることです。

例えばオルカンだけを抜き出して月5万円と10万円をより詳細に比べると下記のようになります。

| パターン | 元本合計 | 最終資産額 | 差額 |

|---|---|---|---|

| 月5万オルカン(①) | 300万円 | 377万円 | +77万円 |

| 月10万オルカン(②) | 600万円 | 754万円 | +154万円 |

| 差額(②-①) | 300万円 | 377万円 | +77万円 |

毎月5万円と10万円では入金力の差は5年間で300万円しかなかったはずです。

しかし、最終的な資産額の差は377万円に広がっています。

つまり、本来ならお互いに銀行貯金であれば300万円の差で済んでいたのに、投資の世界では複利効果によって、さらに77万円の差が上乗せされたということになります。

言い換えれば、資産形成では単なる入金力という努力や才能の差だけでなく、投資の仕組みそのものによって追加で77万円の格差が生まれるわけです。

そして、毎月の入金力の差が大きくなればなるほど、投資商品のリターンが絶好調であればあるほど、投資の仕組みによって生まれる追加の格差も大きくなります。

実際にS&P500へ投資していた場合だと、さらなる格差が開いています。

| パターン | 元本合計 | 最終資産額 | 利益 |

|---|---|---|---|

| 月5万S&P500(①) | 300万円 | 411万円 | +111万円 |

| 月10万S&P500(②) | 600万円 | 823万円 | +223万円 |

| 差額(②-①) | 300万円 | 412万円 | +112万円 |

つまり、リターンが大きい投資先や相場が絶好調な時は積立額の差によって、さらに資産額の差が大きく開きやすいです。

月10万円の積立を頑張ることができれば投資の仕組みそのものによって入金力以上の差をさらに得られるようになります。

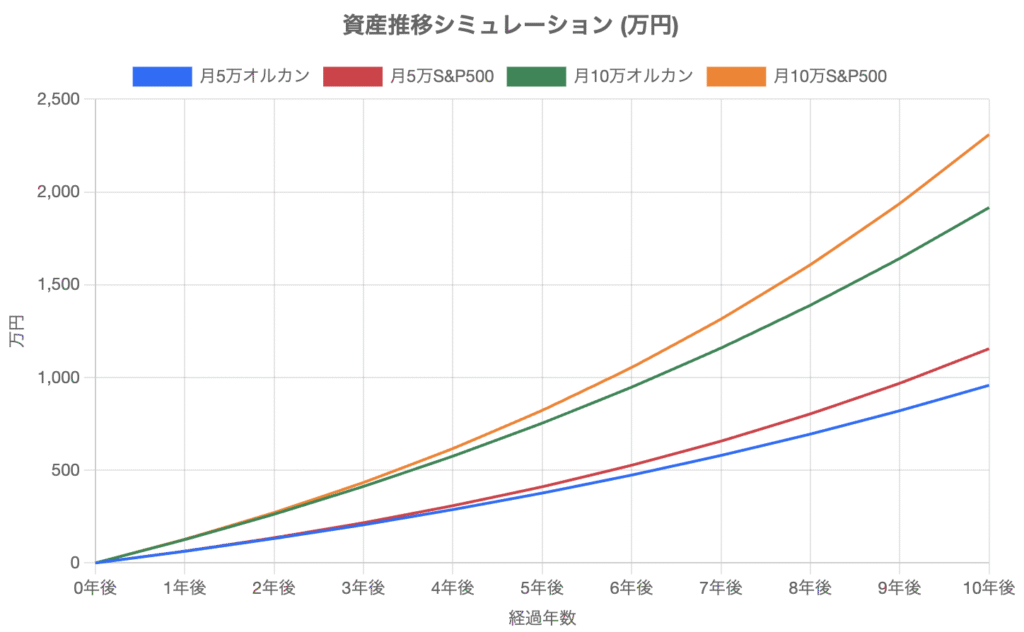

10年の積立:老後資金をカバーし始める

毎月5万円と10万円の積立をもし10年間頑張れた場合、資産額は下記のように変化します。

| パターン | 元本合計 | 最終資産額 | 利益 |

|---|---|---|---|

| 月5万オルカン | 600万円 | 958万円 | +358万円 |

| 月5万S&P500 | 600万円 | 1,155万円 | +555万円 |

| 月10万オルカン | 1,200万円 | 1,916万円 | +716万円 |

| 月10万S&P500 | 1,200万円 | 2,310万円 | +1,110万円 |

月10万円の積立投資を10年ほど継続できた場合はオルカンやS&P500の場合でも資産2000万円前後が見えてきます。

資産2000万円もあると4%ルールで取り崩しを行うと年間80万円の配当が入ってきているようなものであり、しかも今回のケースなら全額非課税です。

正直、毎月6〜7万円の取り崩し収入があれば水道光熱費や通信費などの家賃を除いたインフラ費用全般をカバーし始めるので、インフレを考えても生活の余裕は大きくなりやすいです。

一方で毎月5万円の積立投資では資産1000万円前後であり、同じように4%ルールで取り崩しを行っても年間40万円です。

もちろん、40万円も貴重な金額ではありますが、完全にカバーできる生活費は水道光熱費くらいです。

この差は意外と大きく、取り崩し収入がインフラ費用を大きくカバーし始めると、まずは老後に向けての資産形成が実質完了するコーストFIRE状態に入り始めます。

平均的な支出の家庭であれば資産2000万円前後でコーストFIREになり始めるので、10年間の投資で達成できるメリットは大きいです。

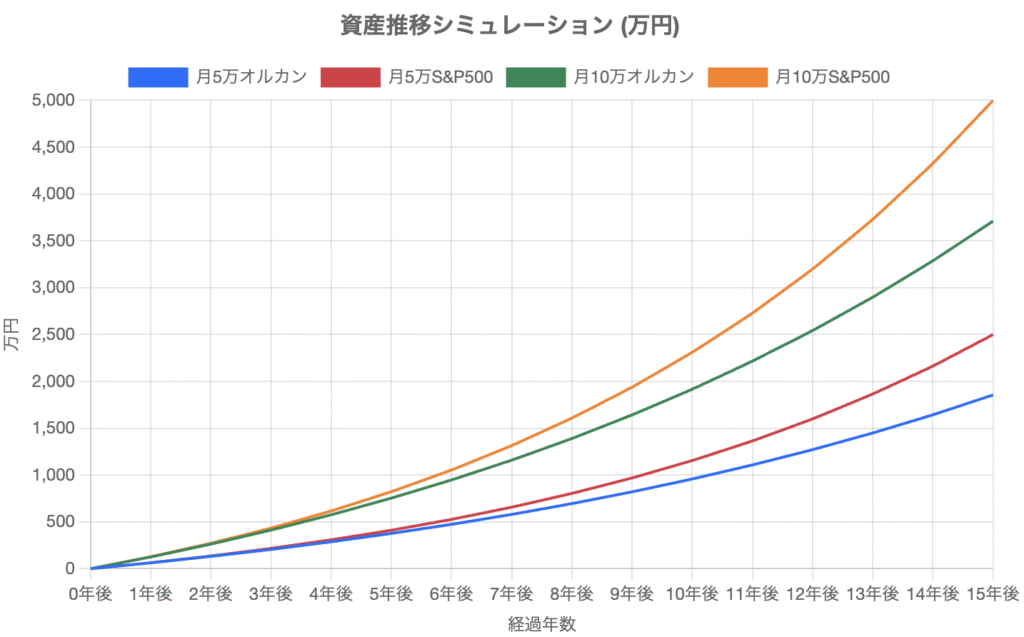

15年の積立:サイドFIREが視野に入る

月10万円の積立投資をもし15年間続けることができれば、新NISAの枠である1800万円全額を埋めて下記のような資産になる可能性があります。

| パターン | 元本合計 | 最終資産額 | 利益 |

|---|---|---|---|

| 月5万オルカン | 900万円 | 1,855万円 | +955万円 |

| 月5万S&P500 | 900万円 | 2,499万円 | +1,599万円 |

| 月10万オルカン | 1,800万円 | 3,710万円 | +1,910万円 |

| 月10万S&P500 | 1,800万円 | 4,998万円 | +3,198万円 |

15年も経過すると月5万円と月10万円では資産額で1000〜1500万円も差が出ています。

しかも、月10万円はどちらも資産3000万円を大幅に超えており、S&P500であれば約5000万円の資産です。

現在だと資産3000万円〜5000万円ほどは会社員をやめてフリーランスやパートで緩く働きながら生活できるサイドFIREやセミリタイアの基準を満たし始める資産額になります。

特に生涯独身ならハードルは低いですし、2人以上世帯でも共働きであれば1人くらいはサイドFIREできると思います。

一方で月5万円の積立では資産額2000万円前後くらいになっており、これも十分すごい金額ではありますが、月10万円で積立していた人はそのステージを5年前に経験しています。

しかも、さらに恐ろしいのは15年間の複利効果があっても月5万円のS&P500は月10万円のオルカンには勝てないということです。

つまり、入金力という圧倒的な金額差を埋めるためにリスクをとって2〜3%ほどリターンが高い銘柄へ投資しても差は中々縮まらないということです。

特に入金力が大きいオルカン投資家はこの残酷な差をよく見ているので「リスクとってS&P500やNASDAQ100へ投資するくらいなら入金力上げた方が良くない?」とか言いがちです。

それができれば苦労はしねぇ….

月10万円の積立は最初の数年間頑張るだけでも効果あり!

ここで朗報です。実はずっと月10万円の積立投資を続ける必要はありません。

最初の数年間だけ頑張って、その後は積立額を減らしても十分な資産形成が可能なのです。

最初の5年間だけ月10万円、残りは月5万円

例えば最初の5年間だけ月10万円の積立を頑張り、残りの10年間は月5万円の積立投資を続けた場合は下記になります。

| パターン | 元本合計 | 5年後の資産 | 15年後の資産 | 元本の何倍? |

|---|---|---|---|---|

| 5年間だけ月10万円オルカン | 1200万円 | 754万円 | 2713万円 | 約2.26倍 |

| 5年間だけ月10万円S&P500 | 1200万円 | 823万円 | 3706万円 | 約3.09倍 |

| 月5万円オルカン | 900万円 | 377万円 | 1,855万円 | 約2.06倍 |

| 月5万円S&P500 | 900万円 | 411万円 | 2,499万円 | 約2.78倍 |

| 月10万円オルカン | 1800万円 | 754万円 | 3,710万円 | 約2.06倍 |

| 月10万円S&P500 | 1800万円 | 823万円 | 4,998万円 | 約2.78倍 |

最初の5年間頑張るだけで月5万円のみだったケースの1.5倍くらいの資産額になっています。

また、初期に多めの金額を積立していたおかげで元本に対する倍率だけなら、5年間だけ頑張っていたパターンが最も優れています。

つまり、投資初期の段階だけ積立を頑張っても十分な効果があります。

実際の相場でも積立初期だけ頑張るのは効果あるの?

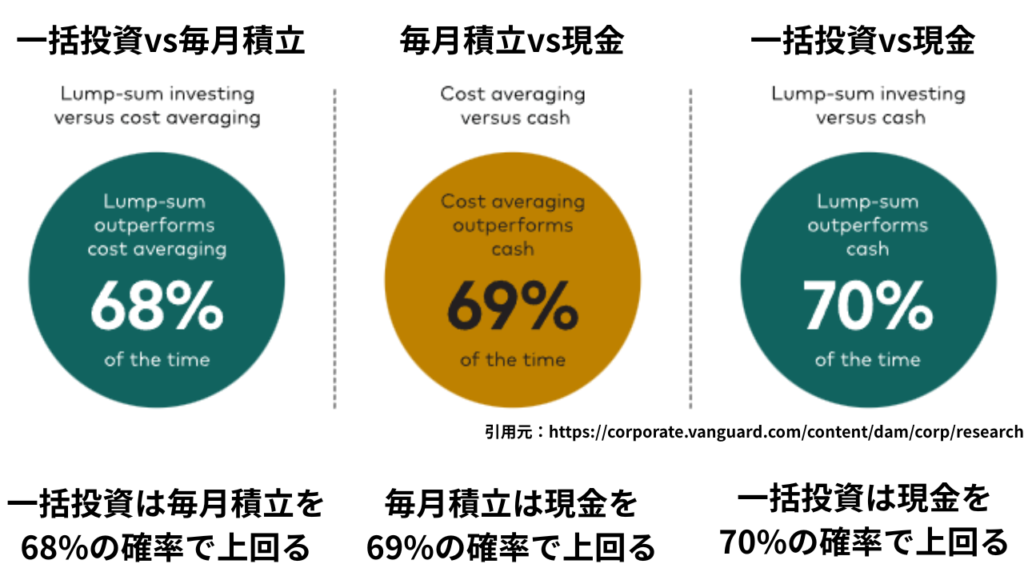

ここまでは過去平均リターンをそのまま使った検証でしたが、実は世界最大クラスの資産運用会社であるVanguard社は一括投資と積立投資のどちらが優位なのか実際のデータで検証しています。

Vanguardの研究レポートでは1976~2022年のMSCI World Indexへ投資していた場合、一括投資は毎月積立よりも68%の確率で有利と発表されていました。

つまり、実際の相場でも早い段階で多くの資金を市場へ入れていた方が資産形成では有利になりやすい訳です。

このような結果になる理由は非常にシンプルです。市場は上昇する確率が高いため、現金を少しでも長く保有していると機会損失になるからです。

例えば、Vanguard社が分析した1976年から2022年のデータを見ると下記のようになっています。

- 株式が現金保有を上回った確率:76%

- 債券が現金保有を上回った確率:68%

つまり、できるだけ大きい金額を市場へ投じていた方がリターンは大きくなりやすいため、積立初期の数年間だけ月10万円の投資を頑張るのは効果が十分にあると言えます。

給料が同じでも積立額が違う理由

「最初の数年間頑張れば良い」とは言っても、月10万円を捻出するのは簡単ではありません。

そこで活用したいのがハピタスというポイントサイトです。

ポイントサイトを活用すれば給料が同じでも積立額を少しだけ上げることが可能です。

ハピタスの基本:経由するだけでポイントが貯まる仕組み

ハピタスは、いつものネットショッピングやサービス利用の前に経由すればポイントが貯まるポイントサイトです。

ハピタスは広告主であるショップやサービスから広告費をいただいて運営しています。

- あなたがハピタスを経由してショップやサービスを利用

- 広告主からハピタスに広告費が支払われる

- ハピタスがその一部をポイントとしてあなたに還元

- 1ポイント=1円として換金が可能

つまり、企業が宣伝のために支払う広告費の一部が、利用者であるあなたに分配される仕組みです。

テレビCMや雑誌広告に使われていた予算が、ネット経由で直接消費者に還元されているイメージです。

知らないと損するレベルでポイントが自動で貯まるので、積立額を上げるための補助として活用できます。

クレカ発行・口座開設での効率的な貯め方

ハピタスで最も効率よくポイントを貯められる方法がクレジットカード発行と証券口座開設です。

クレジットカード発行で大量ポイント獲得

クレジットカードの発行は発行手数料無料・年会費無料ポイントが貯まる、知らないと損する高還元案件です。

上の画像にもある通り、クレジットカードを発行すれば自動的にポイントが貯まります。

効率的にポイントを貯めたい場合は下記を意識するといいですね。

- 年会費や発行手数料が無料のカードを中心に選ぶ

- キャンペーン時期を狙う(ポイントアップ期間)

- 年間3〜4枚程度を目安に発行(発行しすぎは信用情報に影響)

- 普段使いで便利なカードを選ぶ(無駄な発行は避ける)

証券口座開設でさらに上乗せ

「投資を今から始める」もしくは「サブ口座も作っておこうかな」と思った場合、証券口座の開設もハピタス経由がお得になりやすいです。

例えば人気なネット証券であるSBIや楽天、マネックスであればハピタスを経由すればポイントが自動で貯まります。

クレカや証券口座は企業の広告費が高いのでハピタスでのポイント還元も大きい傾向にあります。

なので、うまく活用すれば積立額を増やすためのサポーターとして役立ちますね。

【期間限定】楽天証券の宝くじキャンペーンがアツい

実は今、楽天証券では期間限定の「開運!宝くじキャンペーン」を実施中です。

ハピタス経由で楽天証券の口座開設をすると、通常のポイント還元に加えて抽選で最大77,777円分のハピタスポイントが当たるチャンスがあります。

| 等級 | 特典 | 当選人数 |

|---|---|---|

| 1等 | 77,777円相当 | 7名様 |

| 2等 | 7,777円相当 | 17名様 |

| 3等 | 777円相当 | 77名様 |

- キャンペーン期間:2026年1月22日(木)12:00 〜 1月31日(土)23:59

- 条件:期間中にハピタス経由で楽天証券を利用し、2月28日までに「有効」判定

- 事前エントリー不要(条件達成で自動エントリー)

「7」が並ぶ縁起の良い金額設定なので、新年から投資を始めようと思っている方にはピッタリのタイミングです。

楽天証券は楽天ポイントとも密接に連動しており、口座を持っておくと楽天ポイントを有効活用しやすいです。

お得に楽天証券の口座を作れるので、楽天証券で口座開設を検討している方は1月22日〜31日の期間を狙うのがオススメです。

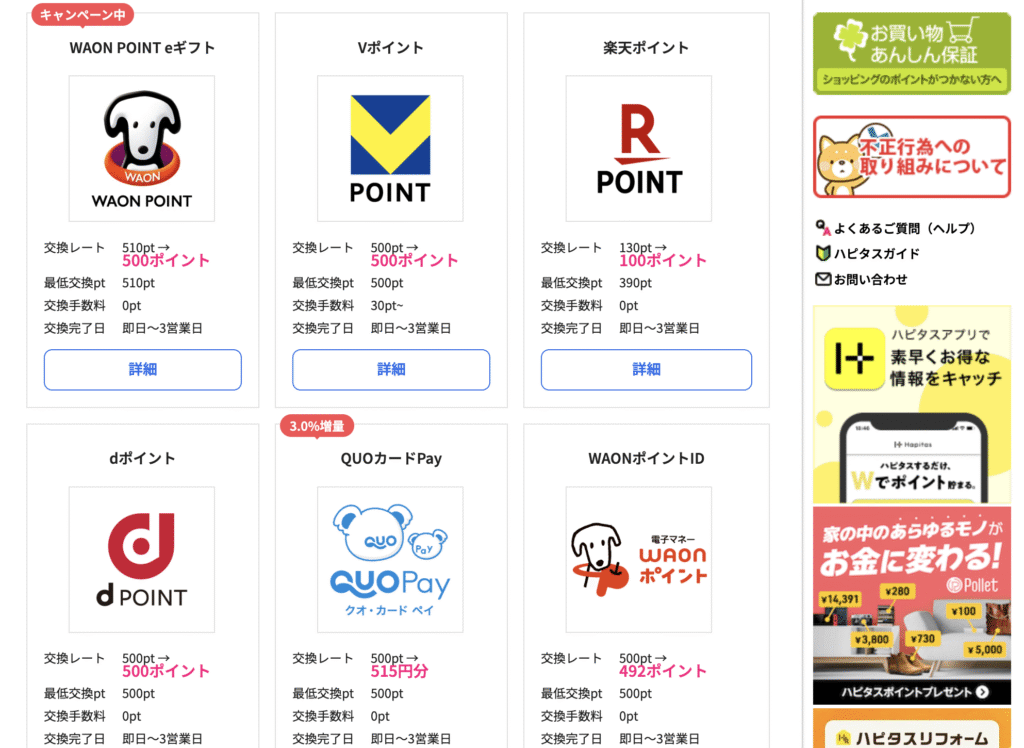

お得なポイントの換金方法

ハピタスで貯めたポイントは1ポイント=1円として出金することも可能ですが、1ポイント=1円以上の価値として利用することも可能です。

方法は簡単で、キャッシュレス決済の高還元キャンペーンに合わせて対象のポイントへ交換することです。

例えばハピタスでは下画像のように様々な会社のポイントへ直接交換することが可能です。

仮にVポイントPayで20%の高還元キャンペーンをやっていた場合はそのまま現金へ換金するよりもVポイントへ交換してVポイントPayのキャンペーンに使った方がお得になる訳です。

この方法であればハピタスで貯めたポイントを実質1ポイント=1円以上で利用できるため、日用品や必需品の支払いへ活用すれば結果的に投資余力を高めることが可能です。

まとめ:無理のない資産形成を

新NISAで月10万円の積立投資を続けている方は、日本人の上位5.7%に入る希少な存在です。

しかし、ずっと月10万円を続ける必要はありません。

重要なポイントは以下の3つです。

- 最初の3〜5年間頑張るだけでもok

- 可能な範囲で早めに多くの資産を投じる

- ハピタスなどで投資資金を補う

デフレ時代とは異なり、インフレの時代では早く投資しなければお金の価値が目減りしてしまいます。

だからこそ、最初の数年間だけでも集中的に投資することが重要なりやすいです。

月10万円が難しければ、月5万円+ハピタスでコツコツ貯めるといった組み合わせでも十分です。

自分に合った無理のないペースで、賢く資産形成を進めていきましょう。

1月22日〜31日まで楽天証券の宝くじキャンペーンもあるので、そちらも要チェック!