実は特定口座の利益をNISA口座のように非課税にできる裏技があります。

この裏技はほとんどの方が知らないのですが、賢い富裕層は今回紹介する裏技を使って税金の支払いを小さくしており、実は2024年のアメリカ大統領選挙でもとある形で話題になったんです。

それが現大統領トランプ氏(2025年執筆)と競い合ったバイデン氏&ハリス氏による「金融商品の含み益へ課税する計画」です。

当時は日本国内でも話題になり、SNS上では「含み益なんて幻なんだから、課税するなんてドンダケ〜」や「アメリカで含み益課税が始まったら日本でも導入されそう」と批判が殺到していました。

しかし、実は含み益への課税が案として出てきてしまう根本的な原因は世界中の富裕層たちが株式で得た利益の税金を払わなくていいスキームを利用しているからです。

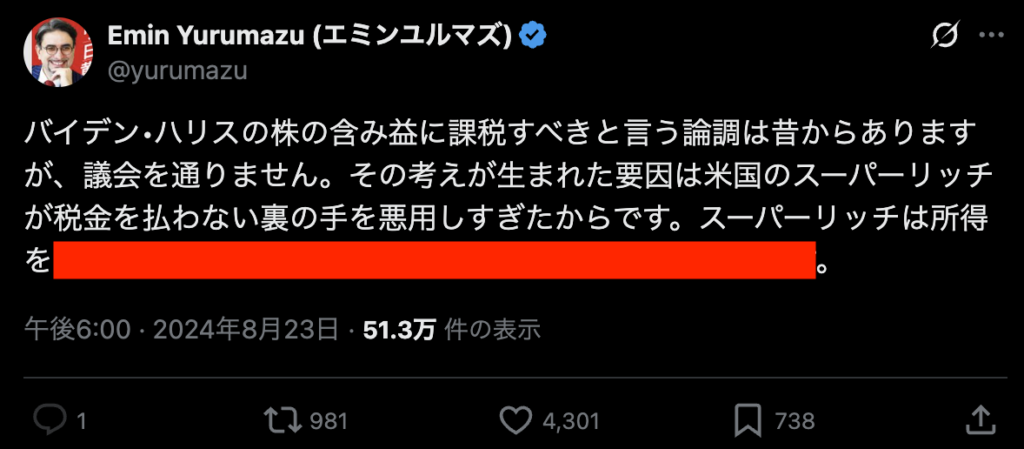

実際にYouTube上でも人気な経済エコノミスト・エミン氏も下記の指摘をしています。

実は上記の赤枠で隠れた方法は日本の特定口座でも有効なので、特定口座の税負担を下げることが可能です。

そこで、今回の記事では「特定口座の利益を非課税もしくは税負担を下げる方法3選」について解説していきます。

特にセミリタイアやFIREを目指している方には非常に有力な方法があるので、ぜひ最後までチェックしてください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!動画投稿とブログ運営をしているちゃすくです。

この記事の内容は動画でも解説しています↓

バグ技1:基礎控除43万円以内で申告し、非課税にする

方法1であれば下記の条件に当てはまる人が特定口座の利益を非課税にできる恩恵を最大限活用できます。

- 株以外の所得が0または少額

給与所得者なら65万円まで、事業所得なら帳簿の仕方に応じて65万円・55万円・10万円までの控除を使って所得をゼロにできる方 - 証券口座は特定口座(源泉徴収あり)

源泉徴収された税金を確定申告で取り戻すため、この口座タイプが必須

要はざっくり言うと、特定口座で利益が出ても基礎控除の範囲内であれば確定申告で税金を取り戻せるわけです。転職やFIREなどで給料所得がなくなった時にオススメの方法です。

実際に働いていない未成年の特定口座で確定申告すると、特定口座で取られていた税金が返ってきたツイートなどもあります↓

とは言っても、「基礎控除って何?」と言う方も多いと思うので順番に解説します。

そもそも基礎控除とは

まず基礎控除とは、すべての納税者が受けられる所得控除のことです。

課税所得を計算する際、あなたが会社から受け取る年収(額面年収)から、必要経費に代わる給与所得控除や社会保険料などを引いて「所得金額」を計算します。

その後、この所得金額から基礎控除などの各種控除を差し引いた金額が「課税所得」となります。

課税所得 = 所得金額 - 基礎控除(及びその他の所得控除)

たとえば、給与所得控除を引いた給与所得の金額が100万円あり、基礎控除が48万円(令和2年分以降)の場合は下記になり、この52万円に対して所得税がかかります。

課税所得=100万円−48万円=52万円

もし所得金額が所得税48万円や住民税43万円などの基礎控除額以下であれば、課税所得はゼロとなる仕組みです。

それどころか、源泉徴収ありの特定口座で約20%の税金を取られた際に基礎控除の枠を十分に使いきれていない場合、特定口座で源泉徴収された税金を確定申告によって取り戻し、株の利益を実質的に非課税にすることができます。

なので、ここからは具体的な手順を解説していきたいところですが、実は厄介なのが令和7年度の基礎控除改正です。

令和7年の基礎控除改正

令和7年(2025年)より、所得税の基礎控除が大幅に拡充され、合計所得132万円以下の場合は下表のようになりました。

| 税金の種類 | 改正前 | 改正後(令和7年分~) |

|---|---|---|

| 所得税 | 48万円 | 95万円(+47万円!) |

| 住民税 | 43万円 | 43万円(変更なし) |

| 国民健康保険料 | 43万円 | 43万円(変更なし) |

令和7年度税制改正により、所得税の基礎控除は合計所得金額132万円以下の場合95万円に引き上げられましたが、基礎控除の改正は所得税のみで個人住民税においては変更がありません。

一見すると「所得税の基礎控除が95万円に増えたから、株の利益95万円まで申告しても税金ゼロ!」と誤解するかもしれません。

しかし、住民税と国民健康保険料の基準は変わっていないので、実は株の利益をいくらで確定申告するかでお得度が変わってきます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

パターン別:いくらまで申告すべきか?

令和7年の改正により、申告する際の金額の選択肢が広がりました。

ここでは3つのパターンを比較してみましょう。

確定申告せずに特定口座で源泉徴収されたお金をそのままにしておくと、95万円 × 20.315% = 約19.3万円が税金として取られます。

税負担:19.3万円

95万円の利益が確定すると、まずは特定口座で95万円 × 20.315% = 約19.3万円が税金として取られます。

ここで、95万円を確定申告することで、払うべき税金がより正確な下記の税額に切り替わります。

- 所得税:95万円の基礎控除で非課税

- 住民税:基礎控除43万円 → 課税所得52万円(95万円-43万円)

52万円 × 10% = 約5.2万円 - 正確な税負担額:約5.2万円

つまり、本来なら5.2万円だけでいい税負担に対して19.3万円も徴収しているので、差額である約14.1万円が返ってきます。

43万円の利益が確定すると、まずは特定口座で43万円 × 20.315% = 約8.7万円が税金として取られます。

ここで、43万円を確定申告することで、払うべき税金がより正確な下記の税額に切り替わります。

- 所得税:非課税

- 住民税:非課税

- 正確な税額:0円

つまり、本来なら税金0円でいいのに約8.7万円も徴収しているので、約8.7万円がそのまま返ってきます。

上記を簡単にまとめると下表になり、パターン②と③では特定口座で徴収された税金が一部もしくは全額返ってきます。

| パターン | 申告額 | 源泉徴収額 | 正確な税額 | 還付額 |

|---|---|---|---|---|

| ①申告しない | – | 19.3万円 | – | 0円 |

| ②95万円申告 | 95万円 | 19.3万円 | 5.2万円 | 14.1万円 |

| ③43万円申告 | 43万円 | 8.7万円 | 0円 | 8.7万円 |

つまり、パターン②であれば14.1万円分が実質非課税になり、パターン③であれば43万円の投資利益に対する8.7万円の全額が実質非課税になります。

もちろん、還付を受けるまでは時間差があるものの、税負担を下げられるのは大きなメリットです。

一応補足として国民健康保険料は所得が0であっても最低保険料がかかります。

最低保険料は申告の有無にかかわらず必ずかかるため、パターン①と③でも同じ負担なのでパターン③が圧倒的にお得です。

一方、パターン②は国民健康保険料が上がってしまうものの、還付額の方が基本的に大きいので、やはりお得です。(国民健康保険料は住んでる自治体によって違うので自身でチェック)

ちなみに私はフリー会計で確定申告しています。銀行口座と連携すれば自動入力してくれるので楽です。

バグ技2:証券担保ローンで課税を避ける

証券担保ローンは特定口座で保有している株を売却せずに現金を調達できる方法であり、税金の繰り延べに非常に有効です。

- 保有株を担保に金融機関からローンを受ける

(楽天証券は証券担保ローン提供中) - 株は売却しないため、含み益に対して課税されずに現金が手に入る

- 金利負担はかかるが、税金約20%よりも有利なこともある

(楽天証券の場合は年1.875%〜)

どうしても急な現金が必要であっても特定口座の株などを売却する必要がなくなります。

しかも、上記の方法で特定口座内の株式を売却せずに現金を調達できれば、下記のようなメリットがあります。

- 税金の繰り延べ効果:将来、所得が少ない時期に売却すれば方法1で解説した基礎控除を使って非課税化できる。亡くなるまで持てば相続税の基礎控除も。

- 複利効果を損なわない:売却するよりも複利効果が残りやすい→売却時の利益を増やす。

- 低金利での資金調達:金利1〜3%程度で、お金を自由な用地で使える。

暗号資産の投資家であればDeFiで同じようなことをやったことがある人も多いと思います

実際、この課税から逃れる方法は富裕層では乱用されており、2024年の大統領選時にハリスさんが「含み益にも課税すべき」と指摘した最大の原因でもあります。

というのも、日本人も含む先進国の一部富裕層たちは買った株式を利確せず、担保にしてお金を借り、ロールオーバーし続けることで生活しており、ずっと課税を逃れているからです↓(人気エコノミストのエミンさんも指摘)

そのような課税逃れをし続ける富裕層から税金を取るためには「含み益に課税する」とでも言うしかないですよね。

結局、含み益課税は資産形成中のマス層からも反感くらうから、みんなが気分よく税金を払えるような仕組みや社会を作るしかないのかもしれない。

税負担を減らそうとするこの記事がたくさん閲覧されてるような社会状況ではダメなのかもしれない….

もちろん、価格変化や担保率などのリスクがあるので絶対に安全な方法ではありません。

しかし、適切にリスクとキャッシュフローを管理することができれば特定口座への課税を避けつつ、さらに資産を増やすことができます。

方法3:iDeCoで控除枠を拡大する

iDeCoの掛金は全額所得控除になるため、方法1で解説した基礎控除と併用することで、さらに特定口座の非課税枠を広げることが可能です。

月23000円の拠出でシミュレーション

もしiDeCoへ月23,000円(年間27.6万円)拠出していた場合、基礎控除43万円に加えてiDeCoによる控除27.6万円分が枠として増えます。

| 項目 | 合計控除額 | 備考 |

|---|---|---|

| 基礎控除のみ | 43万円 | すべての納税者が受けられる控除額 |

| iDeCo掛金控除 | 27.6万円 | 月23,000円拠出した場合 |

| 基礎控除+iDeCo | 75.6万円 | 43万円+27.6万円 |

つまり、基礎控除だけでは43万円の利益に対する約8.6万円の利益しか非課税にできませんでしたが、iDeCoを併用すれば上表のように非課税になる額が大きくなります。

この75.6万円が特定口座の投資利益を確定申告した際に実質非課税にできる利益の上限額となります。

- 基礎控除だけの場合: 48万円の利益に対する税金約9.7万円(48万円 × 20.315%)しか還付できませんでした。

- iDeCo併用の場合: 75.6万円の利益に対する税金約15.4万円(75.6万円 × 20.315%)まで還付を受けられるようになります。

しかも、iDeCoで拠出した27.6万円は運用しながら将来戻ってくる訳ですから、非常にお得です。

ちょうど2026年からは楽天証券でiDeCoのラインナップがさらに拡充され、新NISAのつみたて投資枠へ匹敵するほどの選択肢になりつつあります。

長期的に引き出さなくても大丈夫なお金があればiDeCoの併用もオススメです。

さらに、実は控除の対象となるのは基礎控除とiDeCoだけではありません。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

さらに他の所得控除と組み合わせる

FIREして無職になった人やフリーランスの場合は国民年金保険料や国民健康保険料を支払うのですが、実はこれらの保険料も控除の対象となります。

| 所得控除の種類 | 控除額 |

|---|---|

| 基礎控除 | 43万円 |

| +iDeCo | 27.6万円 |

| +国民年金 | 約20万円 |

| +国民健康保険 | 約30万円 |

FIRE民なら上記の控除を組み合わせることで100万円近くの投資利益を実質非課税化できる可能性があります。

ちなみに私はフリー会計で確定申告しています。銀行口座と連携すれば自動入力してくれるので楽です。