FANG+とメガ10はどっちのリターンが大きい?

過去のパフォーマンスと今後の展望について比較していきます。

過去のパフォーマンス(バックテスト)

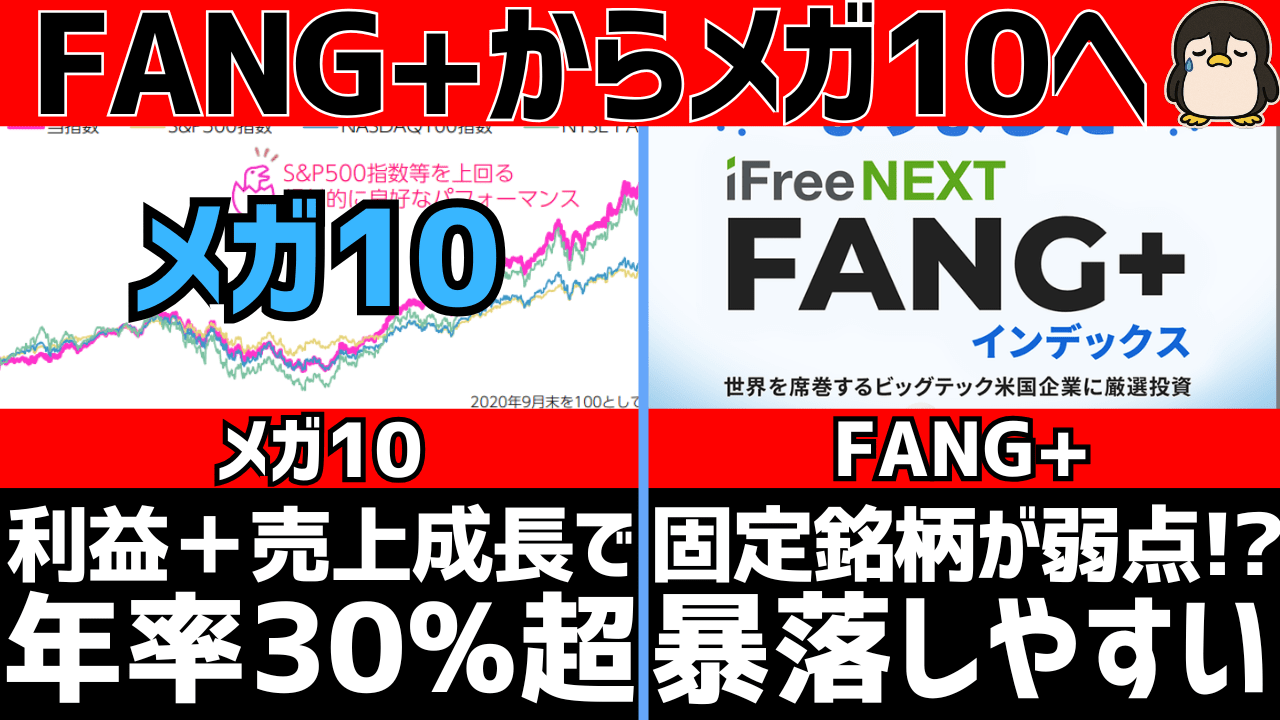

メガ10は今月始まったばかりの投資信託なので、過去の実績で比較はできません。

しかし、メガ10のファンド情報ではバックテストの結果が下画像のように公開されています。

5年間のバックテストであればメガ10とFANG+であまり変わらないパフォーマンスになっています。

一方で、暴落相場では明らかにFANG+の方が下がっており、これは2022年にNetflixが約70%の暴落をしたことが影響していそうです。

5年間では同じようなリターンですが、リスク(価格の振れ幅)はFANG+の方が大きい傾向にあるので、積立投資であればFANG+の方が有利かもしれませんね。

また、このバックテストはあくまで指数での比較なので、実際の運用では信託報酬などもかかります。

現時点ではFANG+よりもメガ10の方が信託報酬は低いので、全く同じリターンであればメガ10の方が有利になりやすいです。

暴落が起きた時にリスクが小さいのは?

暴落が起きた時にリスクが小さいのは下記の理由からメガ10だと考えられます。

- 原則固定銘柄がない

- 売上と利益が安定した企業が多い

特に大きな違いは「原則固定銘柄がない」であり、そもそもFANG+は2022年にMetaとNetflixが半額以下にまで暴落したことで一緒に暴落しています。

S&P500やオルカンであれば暴落していく度に構成比率が小さくなるので、個別銘柄の暴落によるダメージが指数へ与える影響は小さくなる傾向にあります。

しかし、FANG+は原則固定銘柄を常に保有し続けるので、固定銘柄が暴落するとダメージが非常に大きいです。

一方で、メガ10は個別銘柄が暴落して時価総額が小さくなると選定銘柄から除外される可能性があります。

銘柄が除外されれば指数が暴落へ巻き込まれるリスクを抑えられるので、FANG+よりも暴落リスクは低くなりやすいと考えられます。

実際にメガ10は2020年にネットフリックスを採用していましたが、2025年には外れています。

ついでにFANG+の銘柄選定ルールは赤字企業も入る仕様なので、暴落時の下がり幅は大きくなりやすいです。

一方で、メガ10は利益成長率も基準にしているのでFANG+よりも赤字企業は入りにくいと考えられます。

なので、資産を作った後で安定的な運用をしたい場合はメガ10の方がいいかもしれません。

セクター構成の違いが生む特性

メガ10はセクター分散が効いているため、特定のセクターが不調でも他のセクターでカバーできる可能性があります。

| 項目 | メガ10 | FANG+ |

|---|---|---|

| セクター構成 | 多様(情報技術、ヘルスケア、金融など約5セクター) | 情報技術が圧倒的多数 |

| 強み | セクターローテーションに強い | テック時代に爆発力がある |

| 2025年10月時点で異なる銘柄 | テスラ、イーライリリー、ビザ、マスターカード | クラウドストライク、アップル、サービスナウ、ネットフリックス |

例えば仮にAIブームが終わってしまっても、ヘルスケア(イーライリリー)や金融系(Visa、Mastercard)が底支えする可能性があります。

※VISAやマスターカードのセクターはテクノロジーですが、金融の側面が強いので「金融」と表示しています。

一方、FANG+は情報技術セクターに圧倒的に偏っているため、AI・クラウド・プラットフォームといったテック領域が伸び続ける局面では爆発的なリターンを生み出す可能性があります。

なので、同じ10銘柄等ウェイトの投資信託ですが、どちらかと言えばFANG+の方がハイリスク・ハイリターンな傾向です。

FANG+やメガ10は上場済みの巨大ハイテク企業へ投資する商品です。

さらに攻めて、3年間で評価額が約10倍になったSpaceXのような非上場企業へ先行投資する方法も知りたい人は、下の記事も参考にしてください。

今後、FANG+とメガ10はどっちのリターンが大きい?

正直、どちらのリターンが今後大きくなるかはわかりません。

しかし、構成銘柄の選定ルールから、どのような市場であれば両者のどちらが有利になりやすいかは分かります。

実際にFANG+とメガ10のみで比較した場合は下記の通りです。

- FAAMNG銘柄が市場を牽引し続ける場合

- 入れ替えで爆発的な成長力を持つ銘柄が入った場合

- 時価総額が大きい企業が成長する場合

- 現在の大型銘柄が入れ替わる場合

FANG+のリターンが大きくなる条件

FANG+がメガ10のリターンを上回るためにはFAAMNG銘柄の成長が絶対必須ですが、それに加えて入れ替えで爆発的な成長を取り込むことができればさらに有利です。

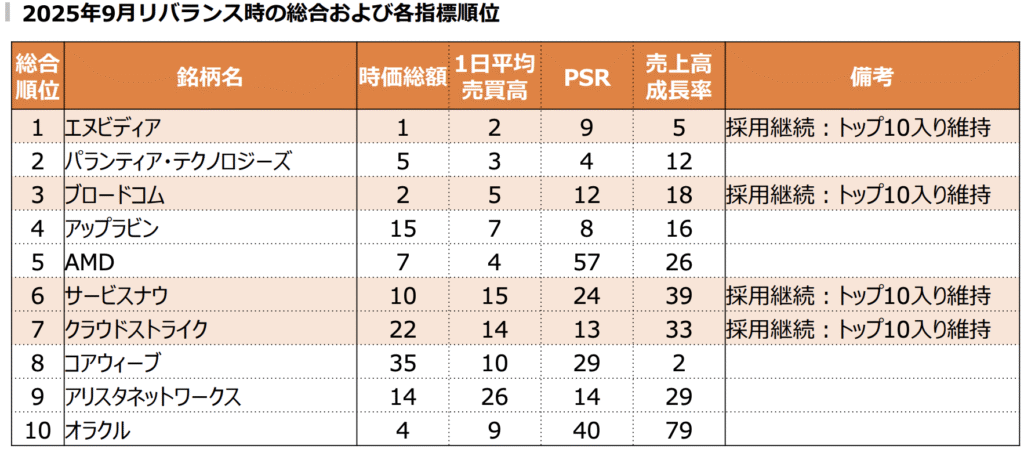

例えば、現在のFANG+入れ替えランキングで2位のパランティア(PLTR)が1年前にFANG+へ組み入れられていたら、直近1年間のFANG+のリターンはさらに10%以上上がっていたはずです。

パランティアやアップラビンのような時価総額がまだビックテックへ匹敵しない銘柄の成長を取り込めるのはメガ10には無い最大の利点です。(パランティアを取り込むのに失敗してるけど)

つまり、FANG+が今後どんなリターンになるかは銘柄入れ替えルールで入ってくる企業のパフォーマンスが大きく影響しており、入ってくる企業によってはメガ10どころか、過去のFANG+のリターンすら超える可能性があります。

メガ10のリターンが大きくなる条件

メガ10がFANG+のリターンを上回るためには時価総額上位銘柄たちの成長が必要です。

特にFAAMNG銘柄の成長が衰えてもメガ10は成長性の基準で衰えた銘柄を弾ける可能性があるため、FAAMNG銘柄に何かあった時は相対的にメガ10が有利になりやすいです。

また、FANG+とメガ10のリターンがほとんど変わらない場合は信託報酬の差で少しだけメガ10が有利になりやすいと考えられます。

それぞれの絶対知っておきたい危険性

最後に、両ファンドに投資する前に必ず知っておくべき危険性を整理します。

メガ10の危険性

運用実績がまだない

2025年11月4日に設定されたばかりの新しいファンドであり、実際の運用成績はまだありません。

バックテストのデータは参考にはなりますが、実際の市場環境での検証はこれからです。

つみたて投資枠に非対応

NISA制度を最大限活用したい場合、つみたて投資枠(年間120万円)が使えないのは大きなデメリットです。

謎指数リスク

謎指数に連動するインデックスファンドはアクティブファンドとほとんど同じとも言われます。

過去のデータに合わせて指数を設計すれば良い結果が出るのは当然であり、今後も同じように機能するとは限りません。

FANG+の危険性

極端なセクター集中

メタ・プラットフォームズやアマゾンのようなハイテク株がほとんどを占めているため、ハイテク株の調子が悪くなれば、ファンドの運用成績も悪くなるリスクがあります。

情報技術セクターが調整局面に入ると、10銘柄すべてが同時に下落する可能性があります。

高い信託報酬

年間0.7755%の信託報酬は、インデックスファンドとしては高めです。

長期投資では、このコスト差が累積して大きな差になります。

例えば1000万円を20年間、年率15%で運用した場合は下表のような違いになります。

- メガ10(信託報酬0.385%):最終資産 約1億4000万円

- FANG+(信託報酬0.7755%):最終資産 約1億3000万円

- 差額:約1000万円

固定銘柄への依存

FAANMG(Meta、Apple、Amazon、Netflix、Microsoft、Alphabet)の6銘柄は固定されているため、もしこれらの企業の成長が鈍化したり、ビジネスモデルが時代遅れになったりしても、すぐには外れません。

まとめ:選択のポイント

メガ10とFANG+はどちらも「10社への均等加重投資」という構造は似ていますが、その中身は大きく異なります。

FANG+を選ぶべき人

✅ ハイテク、メディア、コミュニケーションセクターへの集中投資を望む

✅ 投資家の注目度やモメンタムによって爆発的なリターンを追求したい

✅ つみたて投資枠やiDeCoを活用したい

✅ 過去の実績を重視する

✅ 暴落時の回復力が実証されているファンドが良い

メガ10を選ぶべき人

✅ セクターの偏り(特に情報技術)を緩和しつつ、高いリターンを狙いたい

✅ 過去と未来の利益成長と売上成長という堅実な業績評価を重視

✅ コストを抑えたい(信託報酬が約半分)

✅ 新しいファンドへの投資に抵抗がない