資産5000万セミリタイアのシミュレーション条件を解説【S&P500】

ということで、S&P500の平均リターン11.9%で資産5000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのか5つの取り崩し金額でシミュレーションしていきます。

- 年間300万でセミリタイアできる確率

- 年間335万でセミリタイアできる確率

- 年間370万でセミリタイアできる確率

- 年間405万でセミリタイアできる確率

- 年間440万でセミリタイアできる確率

S&P500でのシミュレーション条件は下記の通りです。

- 取り崩しスタートの資産は5000万円

- 投資の年間リターンはS&P500の過去30年平均リターンである11.9%を基準とし、正規分布で年利の変動幅を20%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

- 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 取り崩し期間は40年とする

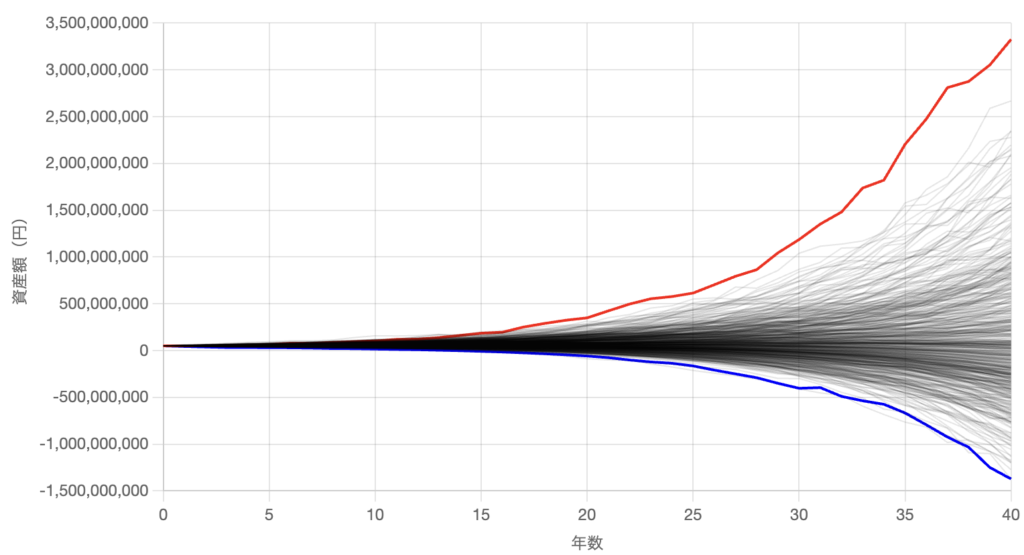

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

まずは300万円の取り崩しから徐々に上げていき、成功確率が50%ほどになった段階で中止とします。

人によって生活費や副収入の額などは異なると思うので、皆さんが毎年欲しいと思う取り崩し額で成功確率がどれくらいあるのか是非チェックしてください。

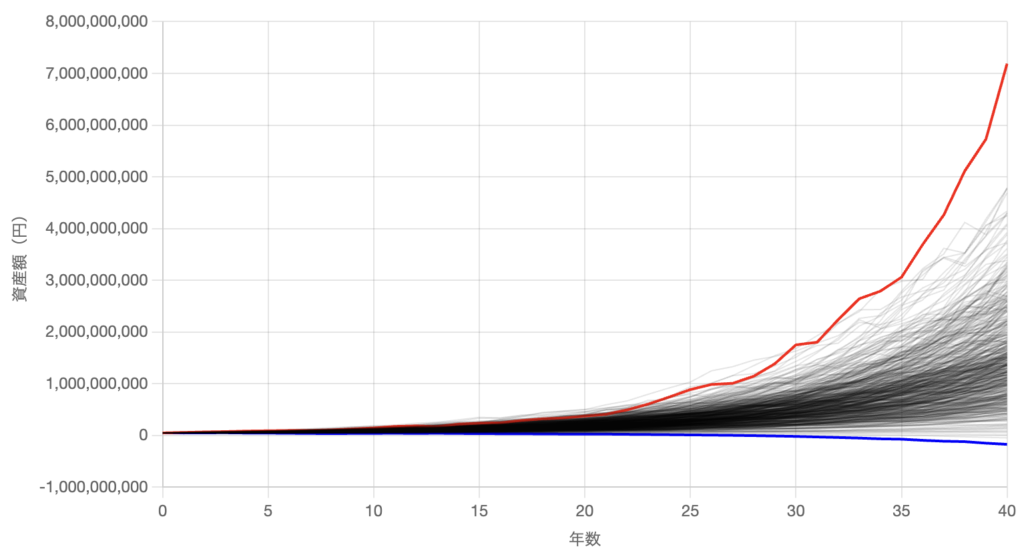

年間300万でセミリタイアできる確率

年間300万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は333万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 497回 |

| 成功 & 資産減少 | 1回 |

| 失敗(資産枯渇) | 2回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 15億4724万円 |

| 中央値 | 13億6730万円 |

成功確率は99.6%、資産が増加し続ける確率は99.4%でした。

S&P500は過去30年間で10倍以上の成長をしており、今後の40年間も仮に同じような成長が続くとすると年間300万円取り崩しても余裕のある結果になります。

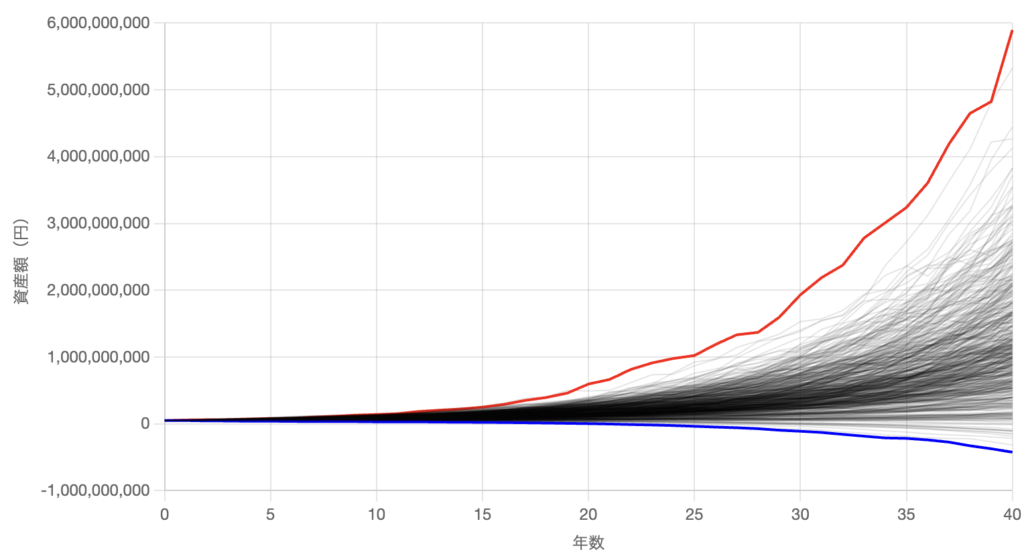

年間335万でセミリタイアできる確率

年間335万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は372万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 485回 |

| 成功 & 資産減少 | 3回 |

| 失敗(資産枯渇) | 12回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 12億7660万円 |

| 中央値 | 10億9996万円 |

成功確率は97.6%、資産が増加し続ける確率は97%でした。

S&P500の過去リターンが高いおかげで年間335万円使う想定でも97%以上の確率で資産が増加し続ける総劇の結果になっています。

もちろん、今後も同じリターンが続くかはAIや宇宙ビジネスなどの最先端テックの動向やアメリカ政府の意向が重要になりますが、仮に年間335万円取り崩しても大丈夫なら平均的なサラリーマンの手取り以上になります。

この金額であれば安心してセミリタイアできる人も多いのではないでしょうか?

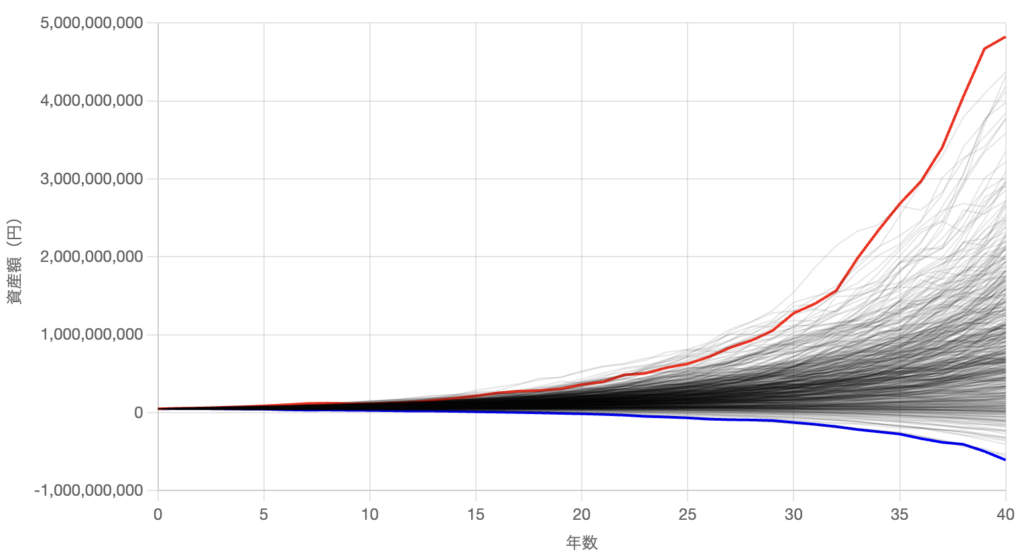

年間370万でセミリタイアできる確率

年間370万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は411万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 444回 |

| 成功 & 資産減少 | 15回 |

| 失敗(資産枯渇) | 41回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 10億3567万円 |

| 中央値 | 8億2210万円 |

成功確率は91.8%、資産が増加し続ける確率は88.8%でした。

なんと毎月30万円以上使える取り崩しでも高い成功率がありました。

毎月30万円あればセミリタイアどころか、完全FIREできる人も多いのでは無いでしょうか?

ただし、今回のシミュレーションには条件へ織り込めていない注意点もあるので、後半で詳しく解説します。

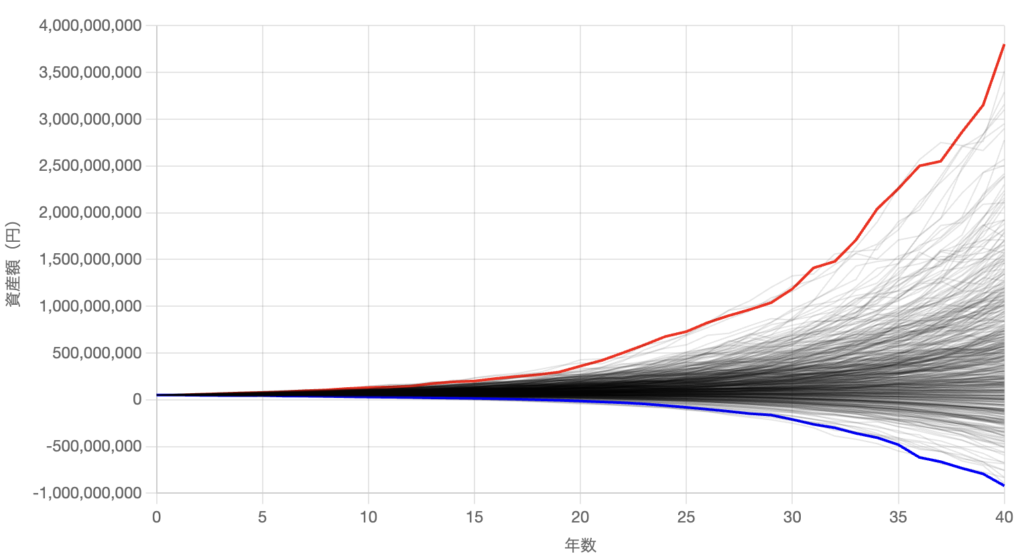

年間405万でセミリタイアできる確率

年間405万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は450万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 358回 |

| 成功 & 資産減少 | 25回 |

| 失敗(資産枯渇) | 117回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 7億3341万円 |

| 中央値 | 5億6721万円 |

成功確率は76.6%、資産が増加し続ける確率は71.6%でした。

年間405万円であれば平均的なサラリーマンの額面年収ほどになるので、平均的な一般人よりも使える金額が大きいです。

この金額になれば自由な時間も使えるお金も一般人より多いですが、その代わり成功確率が80%以下になっています。

少々リスクが高くなっていますが、できるだけ取り崩し額を上げたい人にはオススメです。

年間440万でセミリタイアできる確率

年間440万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は489万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 236回 |

| 成功 & 資産減少 | 18回 |

| 失敗(資産枯渇) | 246回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 5000万円 |

| 平均値 | 6億4513万円 |

| 中央値 | 4億8330万円 |

成功確率は50.8%、資産が増加し続ける確率は47.2%でした。

ギリギリ成功率50%を超えていますが、これはかなりリスクが高いです。

さすがに好調だったS&P500でも年間440万円は厳しいですね。

資産5000万セミリタイアのシミュレーション結果一覧【S&P500】

ということで、S&P500で資産5000万円を運用した場合に取り崩しを行うと下表のようになります。

| 項目 | 年間300万 (税込333万) | 年間335万 (税込372万) | 年間370万 (税込411万) | 年間405万 (税込450万) | 年間440万 (税込489万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 497回 | 485回 | 444回 | 358回 | 236回 |

| 成功& 資産減少 | 1回 | 3回 | 15回 | 25回 | 18回 |

| 失敗 (資産枯渇) | 2回 | 12回 | 41回 | 117回 | 246回 |

資産5000万円でギリギリまで取り崩しを行いたい場合は税込で411〜450万円ほどを目安にするといいでしょう。

411万円に近ければ比較的リスクが低く、450万円へ近づけば40年後に資産が5000万円を割っている可能性が高くなります。

自身の生活環境や取れるリスクに合わせて柔軟に取り崩し額を決めるといいですね。

一方で、40年後に資産5000万円を割りたくないけど、できるだけ取り崩しを行いたい場合は税込372〜411万円のラインを狙うといいでしょう。

特に税込372万円であれば資産が増加し続ける確率は90%以上になるので、40年後以降も資産を増やし続ける目的であれば取り崩し額を少し抑えめにしておくといいでしょう。

ただし、今回のシミュレーションに織り込めていない要素もあるので、そちらを注意点として解説していきます。

今回のシミュレーションの注意点4選

今回のシミュレーションには下記の注意点があるので、順番に解説していきます。

- あくまで年間リターンは過去ベース

- インフレと年間リターンの相関性を無視

- インフレ2%は国際情勢や政府次第

- 長期的な為替の予想はほぼ不可能

あくまで年間リターンは過去ベース

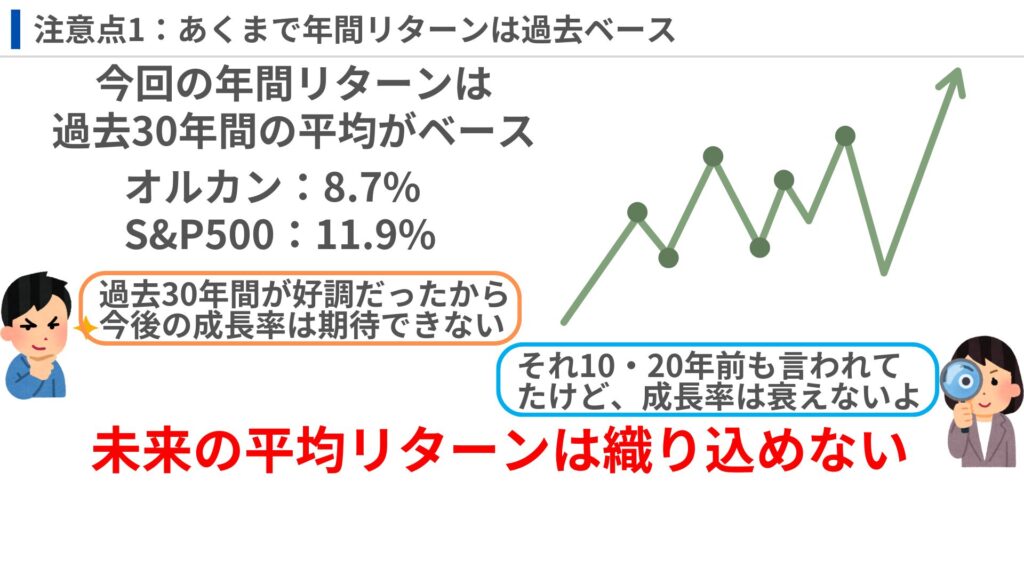

今回のシミュレーションで使用した年間リターンは、あくまで過去30年間の平均データをベースにしています。

過去の平均データは参考にはなるものの、未来も同じようなリターンで収束するとは限りません。

例えば「アメリカは過去30年間成長してきたから、今後はもう成長が頭打ちになる。つまり、アメリカが成長を牽引していたオルカンやS&P500は今後同じようには伸びない」という意見はSNSでもよくありますよね。

一方で、10年前も20年前も「アメリカは過去30年間で十分成長したからもう成長しない」と言われていましたが、実際には過去の平均リターンに負けない勢いで成長しました。

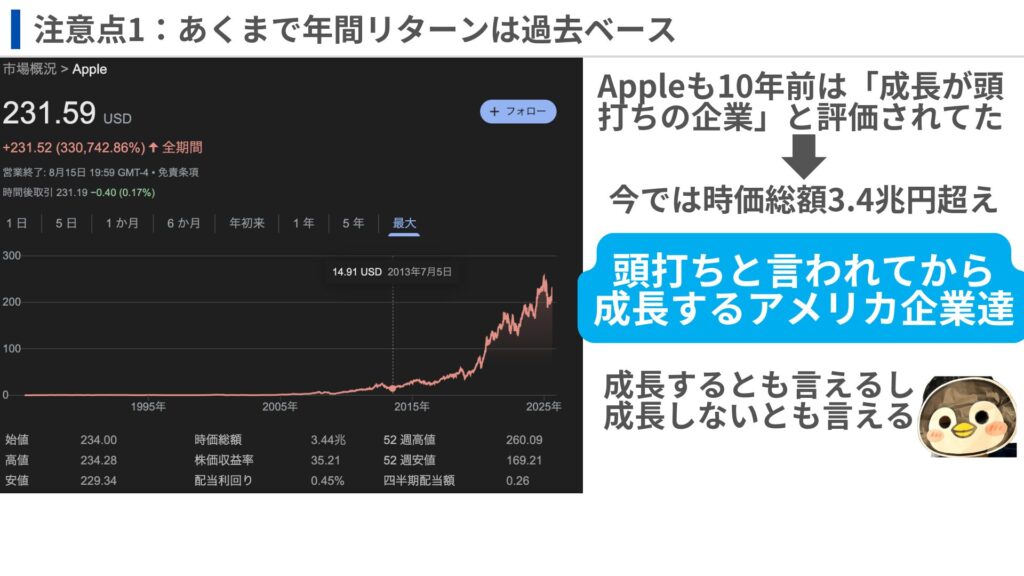

例えばAppleの株価は過去10年間で約9倍ほどに成長しており、10年前のAppleも「もうAppleはiPhoneのシェアが増えないので頭打ちの企業」とか言われていましたね。

つまり、オルカンやS&P500は「これまで十分成長してきたからもう成長しない」とも言えるし、過去の実績を見ると「頭打ちと言われてから、過去を乗り越えるような成長をしてきた歴史」があります。

結局、未来の平均リターンがどうなるかは今回のシミュレーションでは織り込めないので、過去通りの平均リターンでシミュレーションをしています。

なので、その点は意識しておく必要があります。

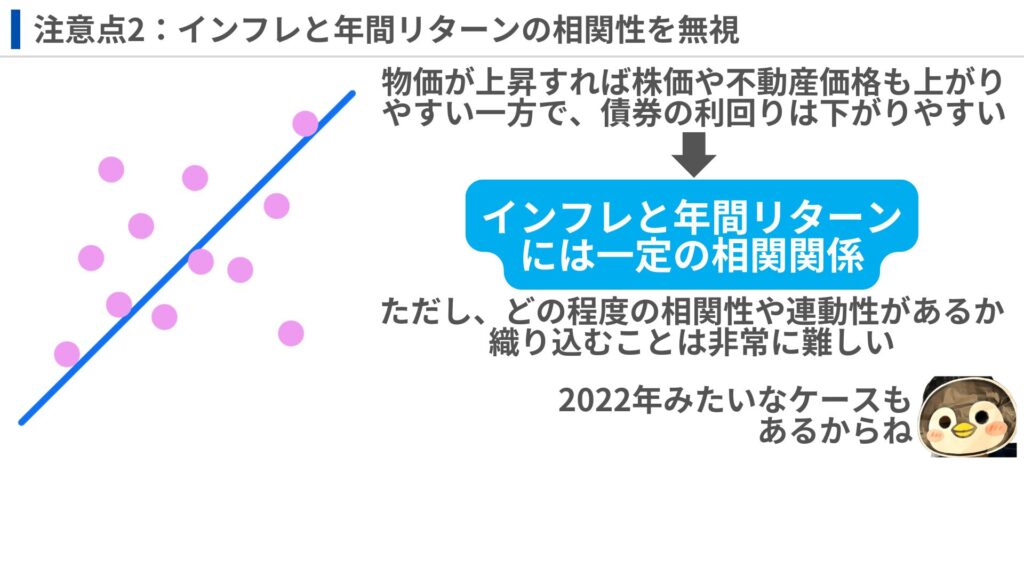

インフレと年間リターンの相関性を無視

実際の経済では、インフレ率と投資リターンは連動する部分があるものの、今回のシミュレーションでは連動性や相関性を無視しています。

例えば、物価が上昇すれば株価や不動産価格も上がりやすい一方で、債券の利回りは下がるなど、インフレと年間リターンには一定の相関関係があります。

ただし、どれほどの相関性があるのかは市場の状態や各国政府の対応、グローバルな経済状況などにもよるので、過去の傾向を見てもどれほどの相関性があるのか判断するのは難しいです。

例えば2022年にオルカンやS&P500は年間リターンがマイナスになってますが、日本の物価は急激に上がっています。

2022年のようなケースもあるので安易に相関性を持たせるのも危険なんですよね。

そのため、今回のシミュレーションでは「インフレ」と「年間リターン」をそれぞれ独立した要素として扱っています。

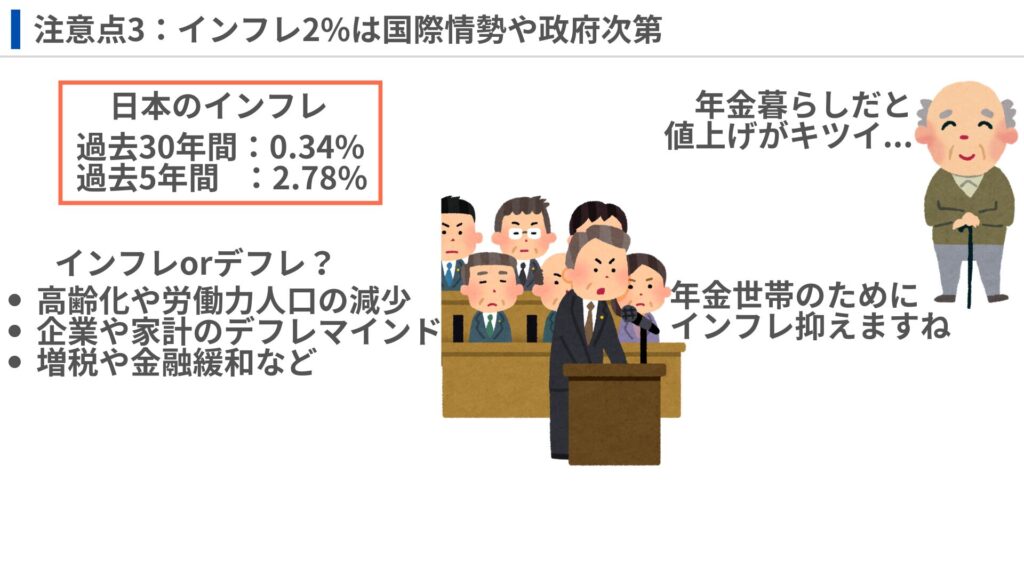

インフレ2%は国際情勢や政府次第

今回のシミュレーションでは「日本のインフレ率を年2%」と仮定しましたが、実は過去30年間だけで見れば日本の平均インフレ率は年間0.34%ほどしかありません。

一方で、直近5年間だけで見れば平均インフレ率は2.78%ほどあり、逆に2%を上回っています。

日本のインフレ率は下記のような要素で2%を大きく下回ることもあれば大きく上回ることもあります。

- 高齢化や労働力人口の減少

- 企業や家計のデフレマインド

- 増税や金融緩和などの政治的な要素

経済アナリストの中にはインフレ社会になった後でも増税が続けばデフレへ逆戻りすることを指摘している人もいますよね。

例えばインフレが続くと年金収入へ頼っている高齢者世帯が苦しみやすいので、選挙を意識してインフレを止めようとする可能性もあります。

つまり、本当に日本で2%程度のインフレが40年も続くかは政治的な要素が非常に絡みますが、今回のシミュレーションではそのような政治的要素は考慮していません。

長期的な為替の予想はほぼ不可能

今回のシミュレーションでは円ベースでの資産推移を前提にしていますが、実際には株式や債券の多くが海外資産です。

そのため、長期的に為替がどう動くかによって結果は大きく変わるため、これを織り込むことは難しいです。

例えば「これからは長期的な円安が続く」と考えられていても、具体的に年間何%ずつ円安が進むのかを過去の傾向から予想することはほぼ不可能です。

為替は各国の金利差や債務状況に加え、政治的な要素にも大きく左右されます。

例えば日米関係がさらに良くなるもしくは悪くなることでも、円安と円高のどちらへ動くか変わるようになります。

仮に日米関係が悪くなって日本が保有する米国債を大量に市場で売ると円高方面へ動くことになります。

実際、今の日本はアメリカと負けないくらい中国とも仲良くしたいみたいですから、本当に今のような日米関係が今後も続くとは限りません。

つまり、為替は株式よりも年間の変動幅の予想が難しく、政治的な影響も受けやすいです。

それをシミュレーションで考慮することは難しいので、その点を理解しておく必要があります。