今回は資産1000万円を超えると、その時点で割と人生勝ち組になれてしまう構造的な理由について解説していきます。

そもそも資産1000万円は日本人のどの位置?

「1000万円」と聞くと大きな金額に感じますが、実際に日本人全体で見るとどのくらいの立ち位置なのか。

まずは最新の統計データで確認してみます。

金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査」によると、二人以上世帯の年代別金融資産保有額は以下の通りです。

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 525万円 | 125万円 |

| 30代 | 1,096万円 | 311万円 |

| 40代 | 1,486万円 | 500万円 |

| 50代 | 1,908万円 | 700万円 |

| 60代 | 2,683万円 | 1,400万円 |

| 70代 | 2,416万円 | 1,178万円 |

| 全体 | 1,940万円 | 720万円 |

全体の中央値は720万円です。

つまり、1000万円に到達した時点で、二人以上世帯全体の上位約3割に入ります。

特に30〜50代の中央値は311万〜700万円なので、働き盛りの世代でも1000万円はまだ少数派です。

単身世帯は下表のようにさらに厳しく、30〜50代の中央値は100〜120万円。

単身で1000万円を持っていれば、同世代の中ではかなり上位に位置するわけです。

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 255万円 | 37万円 |

| 30代 | 501万円 | 100万円 |

| 40代 | 859万円 | 100万円 |

| 50代 | 999万円 | 120万円 |

| 60代 | 1,364万円 | 300万円 |

| 70代 | 1,489万円 | 500万円 |

| 全体 | 919万円 | 130万円 |

自分では「まだ全然足りない」と感じていても、統計上は十分に少数派。

1000万円はそれくらい価値のある到達点です。

資産1000万円で複利が爆発する3つの仕組み

「複利は雪だるま式に増える」とよく言われますが、実際に複利の効果を体感できるかどうかは元本の大きさに依存します。

1000万円前後で複利が爆発する仕組みを、3つのステップに分けて見ていきます。

- 名目リターン:年7%(オルカンの過去30年平均リターン約8.7%を踏まえ、控えめに設定)

- インフレ率:年2%(日銀の物価安定目標。2025年の実績CPIは前年比+3.2%なので、やや控えめな前提)

- 実質リターン:年5%(名目7% − インフレ2%)

- あくまで将来を保証するものではなく、「1000万円がどのくらい強い転換点なのか」を掴むための目安です

仕組み①:運用益が入金力を超え始める

複利が爆発する最初のステップは、「毎年の運用益が自分の入金額を上回り始める」ことです。

例えば運用資産別で年利7%、インフレ率2%、実質利回り5%だと下表の年間運用益が発生します。

| 元本 | 年間運用益(名目7%) | 月換算 | 実質購買力(5%) |

|---|---|---|---|

| 100万円 | 7万円 | 約0.6万円 | 5万円/年 |

| 500万円 | 35万円 | 約2.9万円 | 25万円/年 |

| 1000万円 | 70万円 | 約5.8万円 | 50万円/年 |

| 2000万円 | 140万円 | 約11.7万円 | 100万円/年 |

1000万円 × 7% = 年間70万円(月約5.8万円)の運用益ですが、インフレによって物価が上がるので買えるモノが減ってしまいます。

なので、日銀の目標値であるインフレ2%であれば実質年間50万円程度です。

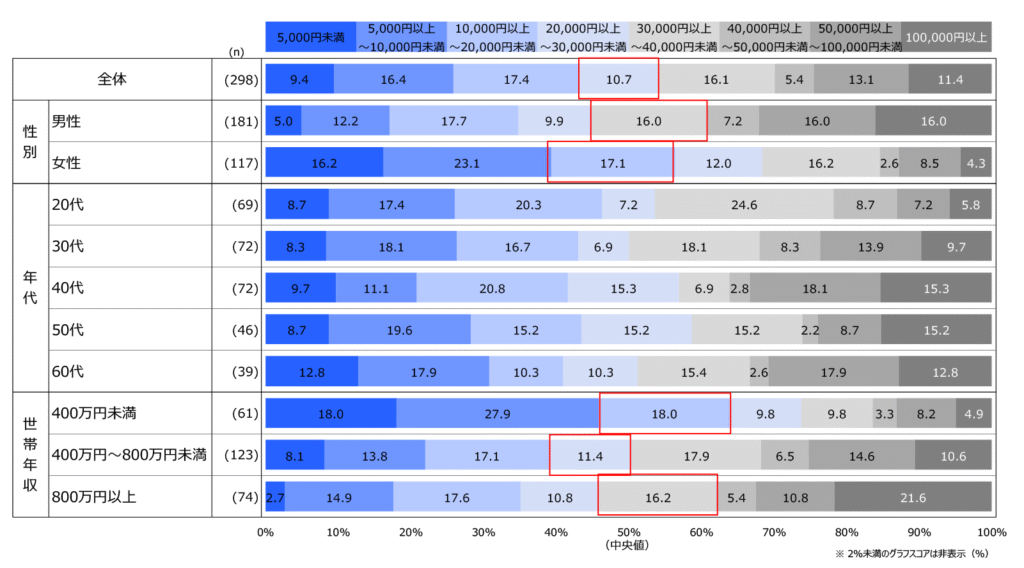

一方で楽天インサイトの調査(下画像)だと、積立投資金額の中央値は月2〜3万円なので、多くの人にとって年間の入金力は約36万円(月3万円)が実態です。

この年間36万円を年利7%で割り戻すと、36万円 ÷ 0.07 = 約514万円。

つまり、資産が約500万円を超えたあたりから、運用益が一般的な入金力に追いつき始めます。

1000万円になると年70万円ですから、月3万円を頑張って積み立てている人にとっては自分の入金力の約2倍ほどが複利で勝手に増えていく訳です。

仕組み②:0→1000万より1000万→2000万のほうが速い

資産1000万円で複利が爆発するもう1つの証拠が、「同じ1000万円を増やすのにかかる時間の差」です。

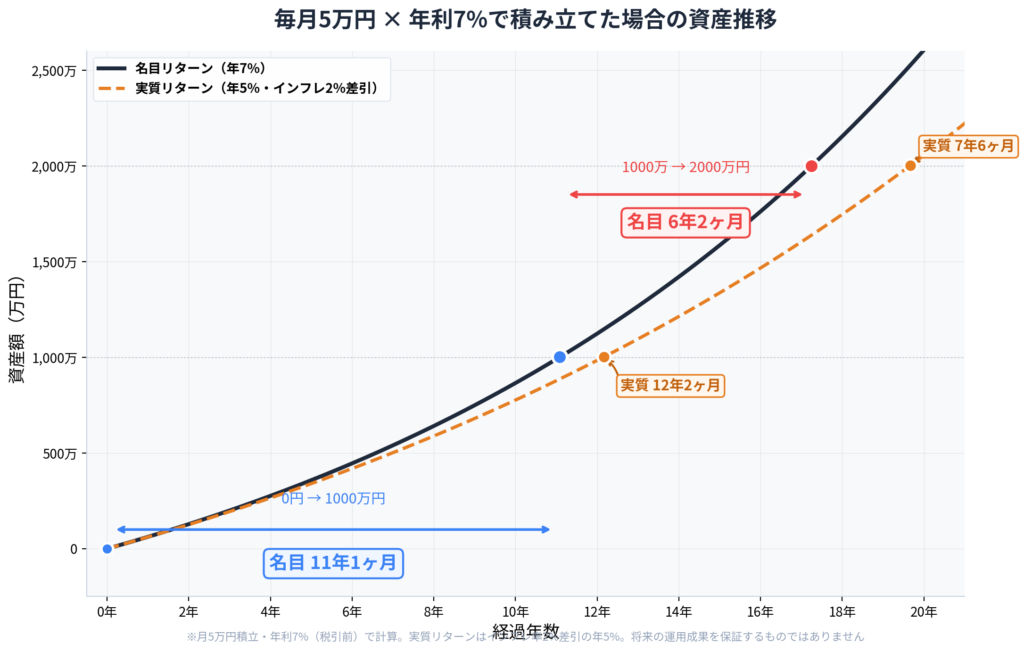

毎月5万円をオルカンの平均リターン7%で積み立てるケースで比較したのが下画像になります。

| フェーズ | 名目7% | 実質5%(インフレ2%差引) |

|---|---|---|

| 0円→1000万円 | 11年1ヶ月 | 12年2ヶ月 |

| 1000万→2000万円 | 6年3ヶ月 | 7年7ヶ月 |

0円から1000万円まで11年かかったのに、1000万円から2000万円はたった6年3ヶ月。

同じ1000万円を増やすのに、約5年も短縮されます。

これは複利が「元本×利率」で増えるため、元本が大きくなるほど増加額そのものが大きくなり、さらにその増加分にも利息がつくからです。

1000万円を超えたあたりから、この雪だるま効果が目に見えて加速し始めます。

最初の1000万円が一番キツい。

でもそこさえ超えれば、あとは複利が味方になって加速してくれます。

仕組み③:積立なしでも老後資金に届きうる

3つ目の仕組みは、1000万円があれば追加の積立なしでも老後2000万円に届くケースがあるということです。

たとえば50歳のAさんが1000万円を持っていて、そのうち300万円は生活防衛資金として現金で確保するとします。

残りの700万円を積立なし・年利7%で運用すると、下表のようになります。

| パターン | 65歳時点(名目) | 65歳時点(実質購買力) |

|---|---|---|

| A:積立なし・運用のみ | 約2,294万円 | 約1,702万円 |

| B:月3万円追加積立 | 約3,246万円 | 約2,387万円 |

| C:月5万円追加積立 | 約3,880万円 | 約2,843万円 |

パターンAの積立なしでも名目では2000万円を超えます。

実質購買力では約1,702万円なので老後2000万円問題には少し劣りますが、それでも今の感覚で約1700万円あるのは十分すごいです。

さらに、月3万円を追加するだけで実質購買力でも約2,387万円。

インフレ時代の老後資金としても十分なラインに乗りますし、そもそも今回のシミュレーションは資産1000万円のうち300万円は現金のまま置いていた場合です。

仮に資産1000万円の全てを運用資産にすれば、これ以上の資産になる訳です。

つまり、1000万円は、「ここから先はもう積立のペースを最悪緩めてもいい」と思える安心ラインでもあるわけです。

次のセクションでは、この1000万円をそのまま放置したらどこまで増えるのか、もう少し長い期間でシミュレーションしてみます。

運用資産1000万円を放置したらどうなる?

追加投資なし・年利7%で運用資産1000万円をそのまま置いておいた場合のシミュレーションを見ていきます。

| 経過年数 | 名目(年利7%) | 実質購買力(年利5%) |

|---|---|---|

| 5年後 | 約1,403万円 | 約1,276万円 |

| 10年後 | 約1,967万円 | 約1,629万円 |

| 15年後 | 約2,759万円 | 約2,079万円 |

| 20年後 | 約3,870万円 | 約2,653万円 |

| 30年後 | 約7,612万円 | 約4,322万円 |

10年放置するだけで名目約2,000万円。いわゆる「老後2000万円問題」のラインに届きます。

20年後には約3,870万円、30年後には約7,612万円。追加投資ゼロでこの結果です。

もちろん、インフレを考慮した実質購買力では数字は小さくなりますが、それでも15年で約2,079万円、20年で約2,653万円。

今の感覚で「2000万円の価値がある」状態に、放置だけで到達できるのは大きいです。

30年放置で7,600万円って、もう何もしなくても老後のお小遣いどころか家が買えるレベルです。

ここで「運用資産1000万円の放置」に加えて月3万円の積立を続けたケースも下表で確認しておきます。

| 経過年数 | 名目(年利7%) | 実質購買力(年利5%) |

|---|---|---|

| 10年後 | 約2,487万円 | 約2,095万円 |

| 20年後 | 約5,345万円 | 約3,879万円 |

| 30年後 | 約10,268万円 | 約6,816万円 |

月3万円を追加するだけで、30年後は名目1億268万円。いわゆる「億り人」に手が届きます。

実質購買力でも約6,816万円と30年後の世界でも準富裕層クラスに該当し、老後の資金としては十分すぎるレベルです。

ただ、ここまでの話は全部「お金が増える」という数字の話でした。

実は1000万円を超えると、数字だけでなく生活や気持ちの面でも大きな変化が起きるので、詳細な内容を次のセクションで解説します。