「ゴールドは過去220年で年平均リターンが約2.1%、一方で株式は年平均8.4%のリターンがあるから、長期投資へゴールドはオススメしない」

実はこれ、間違ってます。

「ゴールドのリターンは株式に比べて低い」というのは投資界隈で広く知られている話で、その根拠としてよく使われるのが、ジェレミー・シーゲルの『長期投資対象としての株式(Stocks for the Long Run)』に掲載されているグラフです。

たしかにグラフだけを見れば株式はゴールドを圧倒するリターンを見せていますが、実は1971年まで金本位制によって金の価格は1オンス=35ドルに固定されていたんです。

つまり、過去220年のうち約170年間もゴールドは価格を抑えつけられていたんですね。

実際に直近25年で見ればゴールドのリターンはほぼ常にS&P500を上回っており、圧倒的な差を見せつけています。

これを見ると「金や銀って低リターンじゃなかったの?」「急騰急落を繰り返しているけど今から買っても大丈夫?」など疑問に思う方は多いのではないでしょうか。

そこで今回は金や銀が急騰急落を繰り返している理由、40代50代が新NISAで投資信託だけでなく金や銀も検討すべきなのか、そして今後の見通しを専門家の予測をもとに解説していきます。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

金や銀で何が起きているのか?最新の価格動向

金:史上初の3万円超えから急落

まず、直近の金価格の動きを整理しておきましょう。

2020年(コロナ禍):1g=約6,000円

2025年1月:1g=約2万円台を突破

2026年1月21日:1g=2万7,287円(当時の史上最高値)

2026年1月29日:1g=3万248円(史上初の3万円超え)

2026年1月30日:急落(ウォーシュFRB次期議長指名で市場が動揺)

2026年2月6日現在:1g=約2万6,281円

わずか5年で金価格は約5倍になっています。

国際価格でもドル建てで1オンス=5,000ドル前後まで上昇し、2025年は年間65%上昇という1979年以来の大幅高を記録しました。

しかし、1月末には統計的に「3σ(スリーシグマ)」と呼ばれる、千回に数回しか起こらないレベルの異常な値動きも観測されています。

つまり、上がる時も下がる時も、とにかく値動きが激しいのが今の金市場です。

銀:1日で26%暴落という異常事態

銀の値動きはさらに激しいです。

2024年平均:1g=約150円

2025年春:1オンス=約30ドル台

2026年1月中旬:1オンス=90ドル突破で史上最高値(国内1g=約650円)

2026年1月30日:1日で26%の記録的暴落

2026年2月4日:1オンス=約85ドル台まで反発

銀は2024年から約4倍に急騰した後、たった1日で26%も暴落しています。

Bloombergによれば、中国人トレーダーの辺錫明氏(びん・しめい氏)は銀の急落を予見してショートポジションを取り、約450億円の含み益を得たと報じられています。

テスタさんが100億円稼いでいているので、大体4.5テスタ分ですね。

新NISAでもゴールド関連の人気が上昇中

こうした金価格の高騰を受けて、新NISAでもゴールド関連の投資信託やETFの人気が上昇しています。

特に以下のような低コスト商品が注目されています。

| 商品名 | 種別 | 信託報酬 | NISA枠 |

|---|---|---|---|

| SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし) | 投資信託 | 0.0938% | 成長投資枠 |

| iシェアーズ ゴールドETF(314A) | ETF | 0.22% | 成長投資枠 |

| NEXT FUNDS 金価格連動型(1328) | ETF | 0.55% | 成長投資枠 |

| ピクテ・ゴールド(為替ヘッジなし) | 投資信託 | 0.879% | 成長投資枠 |

ただし、注意してほしいのが、金の投資信託やETFは基本的に新NISAの「つみたて投資枠」では購入できず、「成長投資枠」でしか購入できないという点です。

つみたて投資枠は長期・積立・分散投資に適した投資信託が対象であり、金は配当を生まない商品なので対象外になっています。

そのため、金に投資する場合は生涯投資枠1,800万円のうち成長投資枠(最大1,200万円)を使うことになります。

S&P500やオルカンをつみたて投資枠で積立しつつ、成長投資枠の一部でゴールドを買うイメージですね。

枠の配分は後述するので、まずは急騰急落の原因を見ていきましょう。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

金や銀が急騰急落を繰り返している理由5選

なぜ金や銀はこれほど激しい値動きを繰り返しているのでしょうか?

理由は主に5つあります。

理由1:各国の中央銀行が金を「爆買い」している

金価格を下支えしている最大の要因が、世界各国の中央銀行による金の大量購入です。

ワールド・ゴールド・カウンシル(WGC)によれば、2022年から2024年にかけて世界の中央銀行は3年連続で年間1,000トン超の金を購入しています。

2025年1〜9月も634トンと高水準な買い増しが続いています。

なぜこれほど金を買うのかというと、主な理由は「脱ドル化」です。

米国の財政赤字は急速に拡大しており、IMFの予測では米国の債務残高対GDP比は2025年に125%と第二次世界大戦直後のピークを超え、2030年までに143%まで上昇する見通しです。

さらに重要なのが、2022年のロシア・ウクライナ戦争以降、米国はロシアの米ドル資産を凍結・没収する制裁を実施した歴史です。

これは米ドルそのものが「政治的リスク資産」であることを世界に知らしめました。

つまり、「米国の政治的判断次第で、いくら保有していても失う可能性がある」という現実が露呈したのです。

この経験により、「米ドルは経済的な価値以前に、地政学的なリスクがある」という認識が世界の中央銀行に広がり、米ドル以外の資産で外貨準備を保有したいという動きが加速しました。

金はこのような政治的リスクから完全に自由な「中立的な資産」として認識され、各国の中央銀行による爆買いが続く背景にはこのロシア制裁による「米ドル不信」が大きく影響していた訳です。

ゴールドマン・サックスの分析では、中央銀行の公的金購入量が100トン増加するごとに金価格が約1.7%押し上げられるとされています。

J.P.モルガンは2026年の中央銀行による金購入量を年間750〜760トンと予測しており、これだけで金価格を約12%押し上げる計算になります。

中央銀行が一度積み増した金準備を短期で売ることは少ないので、これは長期的に金の「下値」を支える強力な要因になります。

理由2:地政学リスクが「常態化」している

金は「有事の安全資産」と呼ばれますが、問題は今の世界では「有事」がほぼ常態化していることです。

ロシア・ウクライナ戦争の長期化、中東情勢の緊迫化、トランプ政権による関税政策での米中対立激化、さらにベネズエラへの軍事圧力など、地政学リスクの火種が世界中に存在しています。

特にトランプ政権の関税政策は、米国でインフレと経済成長率の鈍化が同時に起きる「スタグフレーション」の懸念を高めています。

通常のインフレなら利上げで抑え込めますし、通常の景気後退なら利下げで刺激できます。

しかしスタグフレーションでは利上げしても利下げしても片方が悪化する「詰み」の状態になり、中央銀行が有効な手を打てなくなります。

中央銀行が手詰まりになると通貨(ドル)への信認が低下するため、「誰にもコントロールされない資産」である金への需要が高まるわけです。実際に1970年代のスタグフレーション期には金価格が約1,800%上昇しました。

これらのリスクが一時的に緩和すると利益確定売りが出て金価格が急落し、再びリスクが高まると急騰する——この繰り返しが「急騰急落」の一因です。

理由3:FRBの金融政策と米ドル不信

金は利息も配当も生まない資産なので、金利が高い時は「金より債券の方がお得」と考えられて売られやすくなります。

逆に金利が下がると金の魅力が相対的に高まります。

現在、FRBは利下げサイクルに入っており、ゴールドマン・サックスは2026年にさらに0.5%の追加利下げを予想しています。

これは金にとって追い風です。

しかし、2026年1月30日にトランプ大統領がケビン・ウォーシュ元FRB理事を次期FRB議長に指名したことで状況が一変しました。

ウォーシュ氏はFRB理事時代にインフレ抑制を重視する「タカ派」として知られており、「利下げが止まるかもしれない」と市場が判断した結果、金と銀が一斉に急落したのです。

加えて、米国の財政赤字急拡大による「米ドルそのものへの不信」も金価格を押し上げています。

トランプ大統領が署名したOBBB法案(大型歳出・減税法案)により、今後10年間の累積財政赤字が約3.4兆ドル増加するとCBO(議会予算局)が試算しています。

「ドルの価値がどんどん下がるなら、金で持っておこう」と考える投資家が増えているわけです。

「金利上がる→金下がる」「金利下がる→金上がる」という関係は覚えておくと便利です。

ウォーシュ指名で急落したのはまさにこの法則通りの反応でした。

理由4:銀は「構造的な供給不足」が深刻

銀が金以上に急騰している理由は単なる安全資産需要だけでなく「供給が足りない」という構造的な問題があるからです。

The Silver Instituteによれば、銀市場は2021年から5年連続で需要が供給を上回っています。

しかも、銀の約75%は銅や亜鉛の鉱山から副産物として生産されるため、銀の価格が上がっても簡単には増産できません。

需要面では太陽光パネル、電気自動車(EV)、AIデータセンターなどで銀は不可欠な素材として使われており、産業用需要が構造的に拡大しています。

さらに、2026年1月から中国が銀の輸出に特別政府ライセンスを義務化しました。

年間生産量80トン以上の大手企業のみが輸出を認められるため、世界的な銀の供給がさらに逼迫する可能性があります。

IG証券によると、ロンドン金属取引所の銀在庫は2019年のピーク時から約75%も減少しています。

銀は金と違って工業用途が非常に多いのが特徴です。

太陽光パネルやEVが普及すればするほど銀の需要は増えるのに、供給は簡単に増やせない。

この需給ギャップが価格を押し上げているわけです。

理由5:投機マネーと中国個人投資家の暴走

ここまでの4つは金や銀の「上昇」を説明する要因ですが、「急騰急落」の直接的な原因は投機マネーです。

特に中国の投機家からの資金流入が急騰を増幅させていました。

金先物の投資家による買い越し建玉が高水準で推移し、銀市場ではIG証券が「年初来35%高で過熱感は否めない」と警告するほどの状態でした。

こうした投機的なポジションが積み上がった状態で、ウォーシュFRB次期議長指名という「材料」が出ると、利益確定売りが一斉に発生します。

特に中国の投資家による投機的ポジションの急速な解消が急落を悪化させたと野村證券は分析しています。

つまり、金や銀の急騰急落は「構造的な上昇要因」と「投機マネーの行き過ぎ」が組み合わさった結果です。

長期的な上昇トレンドの中で、短期的には激しい乱高下が起こる——これが2026年の金銀市場の正体です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

ゴールドやシルバーは本当に低リターンなのか?

ここで、金への投資を検討する前に知っておいてほしいことがあります。

「ゴールドのリターンは株式に比べて低い」というのは投資界隈で広く信じられている話です。

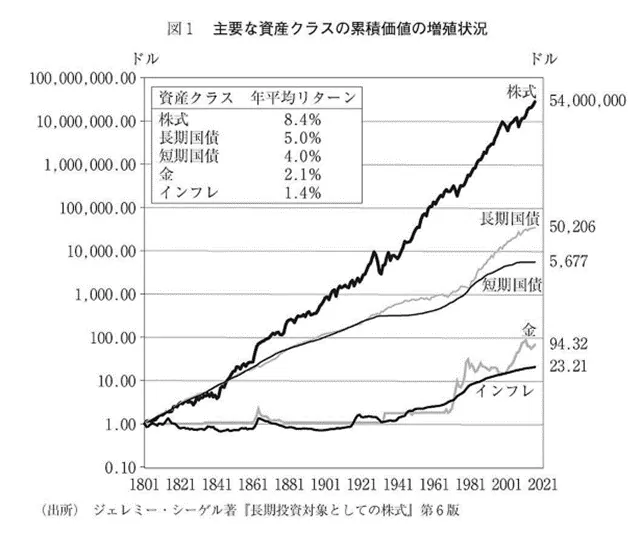

その根拠としてよく使われるのが、ジェレミー・シーゲル著『長期投資対象としての株式(Stocks for the Long Run)』に掲載されている以下のグラフです。

このグラフは1801年から約220年間の各資産クラスの累積リターンを示しており、年平均リターンは以下のようになっています。

| 資産クラス | 年平均リターン | 220年間の累積(1ドル→) |

|---|---|---|

| 株式 | 8.4% | 5,400万ドル |

| 長期国債 | 5.0% | 5万206ドル |

| 短期国債 | 4.0% | 5,677ドル |

| 金 | 2.1% | 94.32ドル |

| インフレ | 1.4% | 23.21ドル |

これだけ見ると「金のリターンは年2.1%しかないのか…株式の8.4%に比べると全然ダメじゃん」と思いますよね。

実際、SNSでも投資系インフルエンサーがこのグラフを根拠に「金は長期投資には向かない」と主張しているのをよく見ます。

実は「金本位制」という特殊事情がある

しかし、このグラフには大きな落とし穴があります。

それは「金本位制」の存在です。

グラフをよく見ると、金の価格が不自然なほど長期間にわたって横ばいになっている区間があることに気づきます。

これは1971年にニクソン大統領が金本位制を廃止するまで、金の価格は1オンス=35ドルに固定されていたからです。

つまり、約170年間も金は「政府によって価格を抑えつけられていた」状態だったのです。

価格が固定されている資産のリターンが低いのは当たり前です。

それを含めた220年間の平均で「金のリターンは低い」と結論づけるのは、少なくとも現代の投資判断の参考にはなりにくいでしょう。

金本位制終了後の期間で見ると景色が変わる

実際に、グラフの切り取り期間を変えるとリターンの印象は大きく変わります。

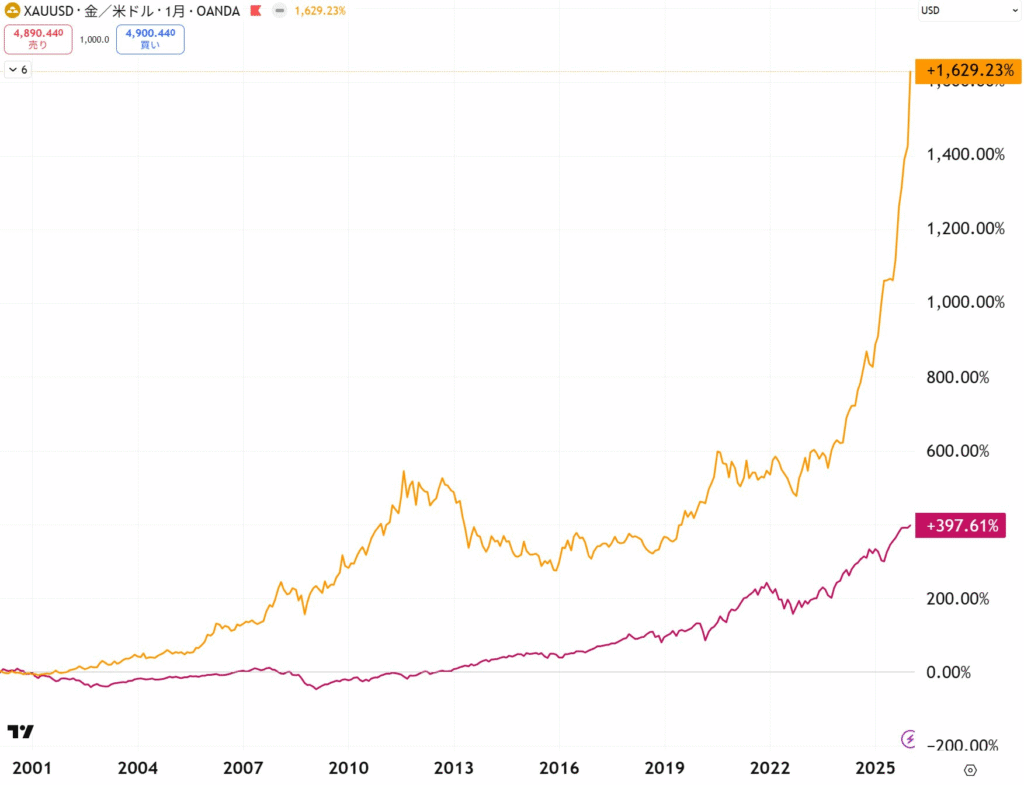

例えば2000年〜現在(2026年2月)で見た場合↓

| 資産 | 2000年~2026年のリターン |

|---|---|

| 金(XAUUSD) | +1,629% |

| S&P500 | +397% |

なんと、この25年間では金のリターンがS&P500の4倍以上になっています。

「なんだ、金の方がリターン高いじゃん!じゃあ投資信託じゃなくて全部金でよくない?」と思った方もいるかもしれません。

しかし、ここで立ち止まって考える必要があります。

それでも「金>投資信託」とはならない理由

まず、2000年〜2026年のデータにも「切り取り方のバイアス」があります。

2000年はITバブルのピーク直前で株式がかなり割高だった時期です。一方、金は金本位制廃止後の長い低迷期を経てまだ割安でした。

つまり「株が最も高くて金が最も安い時点」をスタートにしているわけで、逆方向に都合の良い切り取りとも言えます。

次に、もっと本質的な違いがあります。

それは株式と金の「資産としての性質」の違いです。

株式(S&P500やオルカン):企業が毎年利益を生み出し、その利益が再投資されて複利で成長する。つまり株式には「自ら価値を生み出す力」がある。

金:利息も配当も生まない。金の価格は純粋に「他の人がいくらで買ってくれるか」で決まる。金そのものは何も生み出さない。

この違いは非常に大きいです。

S&P500の構成企業は毎年利益を稼ぎ、その一部を配当として還元し、残りを事業に再投資して成長します。

つまり、株式を持っているだけで「企業の稼ぐ力」が複利で積み上がっていくのです。

一方、金は金庫に入れておいても1グラムも増えません。

金の価格が上がるのは、誰かがより高い値段で買ってくれる場合だけです。

これは資産形成のメインエンジンとしては心もとないと言わざるを得ません。

実際に、金本位制が終了した1971年〜2026年の約55年間で見ても、株式の年平均リターンは約10%台、金は約8%前後です。

2000年〜2026年のように金が株式を上回る期間は存在しますが、それはあくまで「切り取り方次第」であり、長期で見れば株式が上回る期間の方が多いのです。

極端な話、金が株式を長期で上回り続ける世界というのは「世界経済が成長しない or 通貨システムが崩壊する」世界です。

その場合たしかに金は強いですが、それは「金が儲かる」のではなく「他の全てがもっと悪い」状態ですよね。

結論:「金はダメ」も「金が最強」も両方間違い

ここまでの話をまとめると、こうなります。

シーゲル本の220年データだけを見て「金は年2.1%だからダメ」と決めつけるのは間違いです。

金本位制で170年間も価格を固定されていた期間を含めて現代の投資判断をするのはフェアではありません。

この点はSNSで指摘されている通りです。

しかし、2000年〜現在の好成績だけを見て「金の方が投資信託より優れている」と結論づけるのも逆方向のミスリードです。

株式には「企業が利益を生み出して複利で成長する」という金にはない強力なエンジンがあり、長期では株式の方がリターンが高くなる期間の方が多いです。

金の本当の価値は「リターンの高さ」ではなく、「株式との低相関による分散効果」にあります。

シーゲル本のグラフで見ても、株式が暴落した局面(1970年代のスタグフレーション期など)で金は大きく上昇しています。

ポートフォリオ全体で見た時に「株がダメな時に金が助けてくれる保険」——これが金の最大の魅力です。

そして現在は、米ドルへの信認低下、各国中央銀行の金購入、インフレの常態化など、金本位制廃止後でも特に金に有利な環境が揃っています。

「金は低リターンだから不要」と切り捨てるのではなく、ポートフォリオの「保険」として適切に組み入れることが重要です。

銀についても同様で、かつては工業用途が限定的でしたが、太陽光パネルやEVの普及によって需要構造が根本的に変わっています。

過去のデータだけで未来を断定するのではなく、今なぜ金や銀が注目されているのか、その構造的な背景を理解した上で投資判断をすることが重要です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

40代50代は老後に向けて金や銀も積立すべき?

では、40代50代のみなさんは投資信託(S&P500やオルカン)だけではなく、金や銀もポートフォリオに加えるべきなのでしょうか?

結論から言うと、金は検討する価値あり、銀は慎重にというのが私の考えです。

金をポートフォリオに加える3つのメリット

メリット1:株式との低相関で「保険」になる

40代50代は定年まであと10〜20年。

この期間中にリーマンショック級の暴落が1回は来る可能性を考えると、株式100%のポートフォリオはリスクが高いです。

金は株式と異なる値動きをするため、株が暴落した時にポートフォリオ全体の下落を緩和してくれます。

資産全体の3〜5%程度を金で保有することが「保険」として合理的とされています。

メリット2:インフレヘッジとして機能する

日本のCPI(消費者物価指数)は前年比3%超の上昇が続いています。

円安も進行しているため、円建ての金価格はドル建ての上昇+円安の「ダブルの追い風」を受けやすい構造になっています。

特に老後資金を考える40代50代にとって、インフレで貯金の実質的な価値が目減りするリスクは深刻です。

金はインフレに強い資産としての歴史があるため、資産の一部を金で持っておくことは合理的な選択肢と言えます。

メリット3:構造的な追い風が続く

SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)であれば信託報酬0.0938%と非常に低コストで、新NISAの成長投資枠を使えば利益が非課税になります。

金は配当を生まないので配当課税の問題がなく、純粋に値上がり益のみで勝負する商品です。

そのため、値上がり益が非課税になる新NISAとの相性は実は良いのです。

金投資の注意点

一方で、金投資にはいくつかの注意点もあります。

まず、金は配当やインカムを一切生みません。

S&P500なら配当再投資による複利効果が期待できますが、金にはそれがありません。

老後に「取り崩しながら生活する」という前提であれば、配当や分配金が出る投資信託の方が使いやすいのは事実です。

また、前述の通り短期的には激しい値動きがあります。

「老後資金のつもりで金を買ったのに、退職直前に急落して焦った」なんてことにならないよう、あくまでポートフォリオの一部(3〜5%程度)に留めるべきです。

銀は40代50代にはリスクが高い

銀については、正直なところ40代50代の資産形成のメインに据えるにはリスクが高すぎます。

まず、ボラティリティが金よりもはるかに大きいです。

直近でも1日で26%の暴落を経験しています。40代50代が老後資金の一部として持つにはストレスが大きすぎるでしょう。

野村証券の分析によれば、金価格と銀価格の比率(金銀比価)は2023年から2025年3月まで80〜90倍で推移していましたが、2026年1月29日には47倍まで急低下し、その後60倍に反発しています。

中長期で見ると金銀比価は上昇傾向にあり、銀は金ほどは伸びない可能性があるという指摘もあります。

さらに、新NISAで購入できる銀の投資信託は選択肢が非常に限られています。

金ほど低コストの商品が充実していないため、コスト面でも不利です。

銀投資をやるなら「ポートフォリオの1〜2%以内で、値動きの激しさを理解した上で余剰資金でやる」くらいの覚悟が必要です。

40代50代の老後資金には向いていないと思います。