米国指数へ毎月3万円積立するだけで衝撃の結果になりました。

今回は新NISAで人気なS&P500、NASDAQ100、FANG+へ毎月3万円積立すると、人生勝ち組になれるかどうか検証していきます。

さらにゴールドマンサックスが最新のレポートで今後10年の米国指数のリターンを予測していたので、そちらの情報も詳しく見ていきます。

資産形成やFIREへのモチベーションが上がること間違いなしなので、ぜひ最後までチェックしてください。

はじめまして!動画投稿とブログ運営をしているちゃすくです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

米国株の過去リターンとリスク

まずは米国株の代表的な指数の過去実績を確認しておきましょう。

| インデックス | 過去平均リターン | 過去平均リスク(値動き) |

|---|---|---|

| S&P500 | 11.9%(過去30年) | 15〜18% |

| NASDAQ100 | 14.1%(過去30年) | 20〜25% |

| FANG+ | 36.6%(過去5年) | 28〜32% |

基本的にリターンが高いほどリスク(値動きの激しさ)も大きくなる傾向があり、平均リターンから外れた値動きをしやすい傾向にあります。

FANG+の36.6%という驚異的な平均リターンは大変魅力的ですが、リスクが高ければそれだけ過去平均から外れた値動きもしやすいということなので、過信は禁物です。

月3万円積立のシミュレーション条件

まずは実際のシミュレーションの条件から見ていきましょう。

10年間のシミュレーション

まずは過去通りの平均年利と年率リスクで500回のシミュレーションを行い、10年後の中央値や平均値、最小値などを見てみます。

| 条件 | 金額など |

|---|---|

| 投資額 | 一括50万円+毎月3万円 |

| 運用期間 | 10年間 |

| 年利 | S&P500(11.9%)、NASDAQ100(14.1%)、FANG+(36.6%) |

| 年率リスク | S&P500(15%)、NASDAQ100(20%)、FANG+(30%) |

| シミュレーション回数 | 500回(上記のリスクと正規分布に従って年利をランダムに変動) |

| 表示される資産額 | 中央値、平均値、最小値、最大値 |

今回は毎月3万円の積立に加えて、最初に一括で50万円分投資してあることにしています。

以前の「年齢別人生勝ち組資産額!あなたは上位何%?」で各年代の資産額で中央値を見た際に50万円であれば最初に一括投資する余力があると判断したからです。

さらに最終的な資産額に対して年間の物価インフレ2%を適用し、実質的な購買力も結果として表示します。

このシミュレーション方法であれば過去の実績を踏襲しつつ、どのような資産額の推移があり得るのか色々なパターンを考えることが可能です。

例えば最悪のケースとして、リーマンショックのような長期間の株価低迷などを意識しておきたい場合は最小値を見ておくと参考になります。

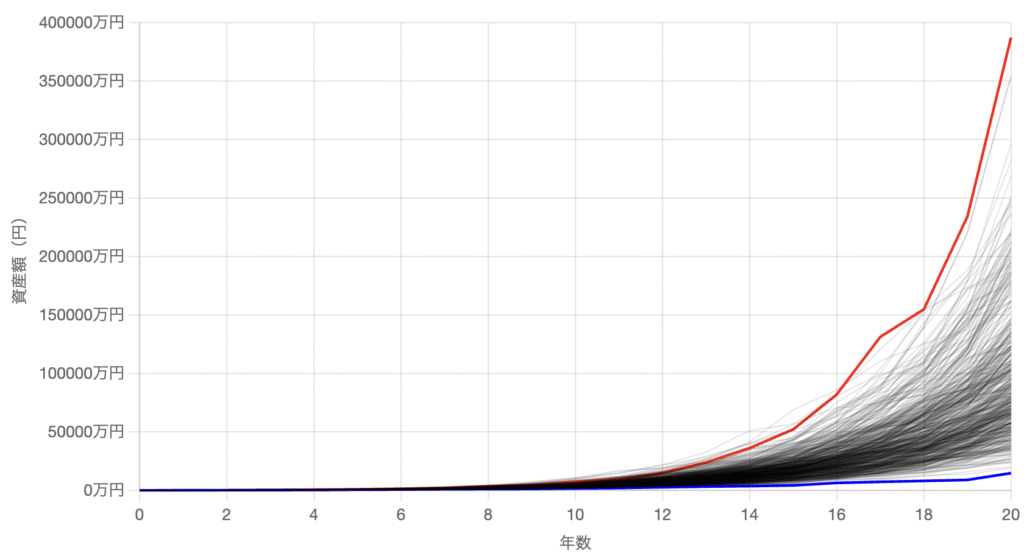

20年間のシミュレーション

さらに運用期間をもう少し長く取れる人のケースを考えるために、20年間で中央値や平均値、最小値などを見ていきます。

| 条件 | 金額など |

|---|---|

| 投資額 | 一括50万円+毎月3万円 |

| 運用期間 | 20年間 |

| 年利 | S&P500(11.9%)、NASDAQ100(14.1%)、FANG+(36.6%) |

| 年率リスク | S&P500(15%)、NASDAQ100(20%)、FANG+(30%) |

| シミュレーション回数 | 500回(上記のリスクと正規分布に従って年利をランダムに変動) |

| 表示される資産額 | 中央値、平均値、最小値、最大値 |

20年運用のケースでも最終的な資産額に対して年間の物価インフレ2%を適用し、実質的な購買力も結果として表示します。

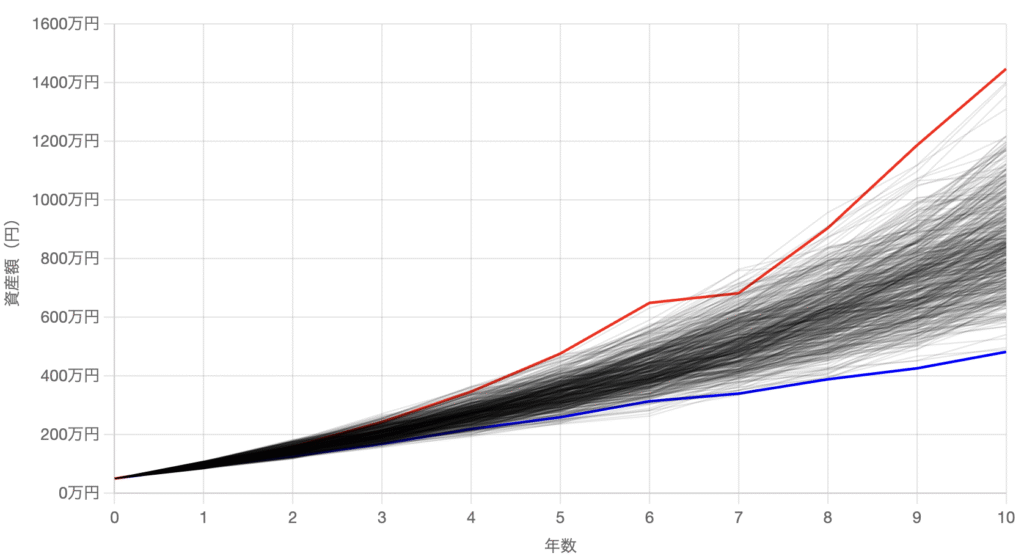

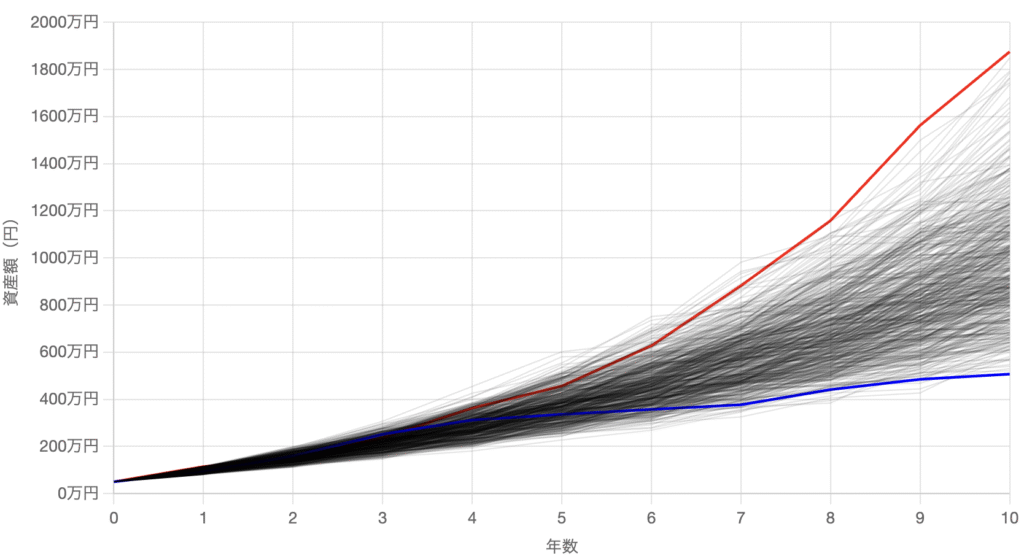

10年間のシミュレーション結果

S&P500へ10年間3万円積立

| 項目 | 最終資産額(10年後) | 元本410万円の何倍? |

|---|---|---|

| 中央値 | 840万円 | 約2.05倍 |

| 平均値 | 856万円 | 約2.09倍 |

| 最大値 | 1447万円 | 約3.53倍 |

| 最小値 | 482万円 | 約1.18倍 |

S&P500は10年で元本の2倍程度という堅実な結果になりました。

最小値でも元本割れせず1.18倍と、比較的安定した成長が期待できます。

私が新NISA前に投資していたS&P500は今ちょうど2倍くらいになってるので、この結果であれば現実的に十分あり得そうです。

しかし、10年経つとインフレによって資産の実質的な購買力が落ちる傾向にあります。

10年後の実質的な購買力についてはNASDAQ100とFANG+の結果を見た後に一覧で表示します。

NASDAQ100へ10年間3万円積立

| 項目 | 最終資産額(10年後) | 元本410万円の何倍? |

|---|---|---|

| 中央値 | 949万円 | 約2.31倍 |

| 平均値 | 985万円 | 約2.40倍 |

| 最大値 | 1876万円 | 約4.58倍 |

| 最小値 | 507万円 | 約1.24倍 |

NASDAQ100はS&P500より約100万円多い結果となり、ハイテク株の成長力を感じる結果です。

実際、NASDAQ100は今年でちょうど40周年を迎えますが、実はドルベースだと40年間で100倍以上の成長をしています。

ぜひ次の40年間でも100倍の成長をしてくれると嬉しいです。

てか、私のためにも成長してくれ!!!!

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

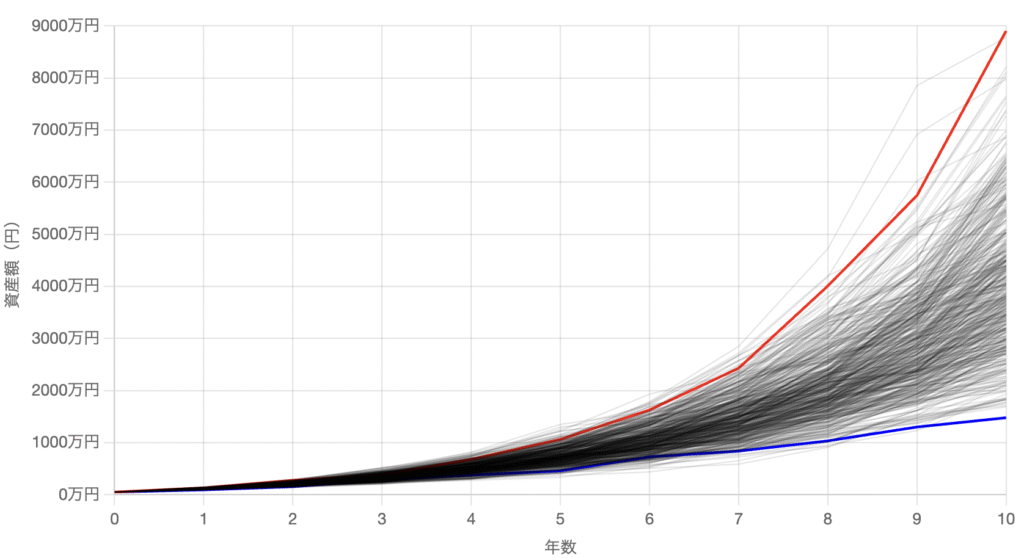

FANG+へ10年間3万円積立

| 項目 | 最終資産額(10年後) | 元本410万円の何倍? |

|---|---|---|

| 中央値 | 3869万円 | 約9.44倍 |

| 平均値 | 4070万円 | 約9.93倍 |

| 最大値 | 8904万円 | 約21.71倍 |

| 最小値 | 1477万円 | 約3.60倍 |

FANG+の結果は圧倒的で、中央値でも元本の9.44倍、最大値では21.71倍という驚異的な数字です。

ただし、これは過去5年間の36.6%というリターンに基づくもので、今後10年も続くかどうかはなんとも言えません。

仮に20〜30%くらいにリターンが落ちたとしても十分すぎる結果なので、この結果はあくまで参考程度に考えてください。

10年間のシミュレーションで実質的な購買力は?

ここまでの資産額は名目上の数字ですが、実際には物価上昇(インフレ)により、お金の価値は目減りします。年率2%のインフレを考慮すると、10年後の購買力は約0.82倍になります。

つまり、10年後に1000万円持っていても、実質的には現在の820万円相当の買い物しかできないということです。

そのため、10年間のシミュレーションだと下記のような購買力になります。

| 指数 | 中央値(名目) | 実質購買力 | 平均値(名目) | 実質購買力 |

|---|---|---|---|---|

| S&P500 | 840万円 | 約689万円 | 856万円 | 約702万円 |

| NASDAQ100 | 949万円 | 約778万円 | 985万円 | 約808万円 |

| FANG+ | 3869万円 | 約3173万円 | 4070万円 | 約3337万円 |

インフレ調整後でも、S&P500は元本410万円の約1.68倍、NASDAQ100は約1.90倍、FANG+は約7.74倍と、いずれも元本を大きく上回る実質的な資産形成が可能です。

銀行預金では実質的に目減りしてしまう中、投資によってインフレに打ち勝つことの重要性が分かります。

特にFANG+は実質的な購買力で3000万円を超えているのでアッパーマス層に入るレベルです。多少リターンが落ちてしまっても2000万円前後くらいは狙える可能性があるため、十分勝ち組と言っていい結果になります。

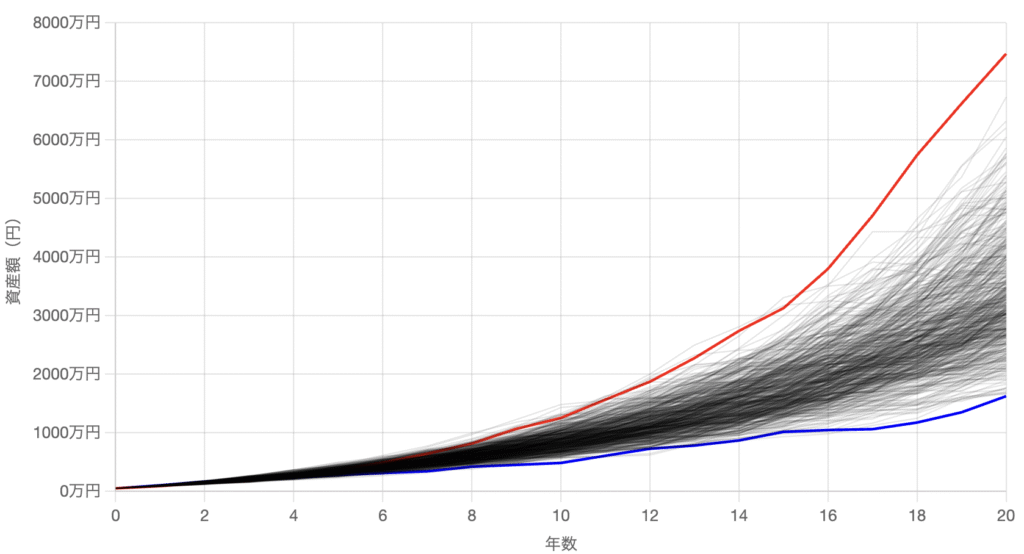

20年間のシミュレーション結果

S&P500へ20年間3万円積立

| 項目 | 最終資産額(20年後) | 元本770万円の何倍? |

|---|---|---|

| 中央値 | 3175万円 | 約4.47倍 |

| 平均値 | 3366万円 | 約4.74倍 |

| 最大値 | 7472万円 | 約10.52倍 |

| 最小値 | 1624万円 | 約2.29倍 |

20年間の運用で元本770万円が中央値で3175万円、つまり約4倍に成長しました。

3000万円超えは今だとアッパーマス層レベルなので、世間一般から見れば明らかにお金持ちへ分類される側です。

現在だと資産3000万円でもサイドFIREしている方がいますが、これはあくまで20年後の資産額なので実質的な購買力には注意です。

また、最悪のケースである最小値でも2.11倍と元本割れリスクが極めて低く、長期投資の安定性があります。

NASDAQ100へ20年間3万円積立

| 項目 | 最終資産額(20年後) | 元本770万円の何倍? |

|---|---|---|

| 中央値 | 4131万円 | 約4.47倍 |

| 平均値 | 4441万円 | 約4.74倍 |

| 最大値 | 1億2261万円 | 約10.52倍 |

| 最小値 | 1630万円 | 約2.29倍 |

NASDAQ100はS&P500より約1000万円多い4131万円という結果になりましたね。

20年後だと今からは考えられないような技術とかもあるかもしれないので、このような結果になっても不思議ではないと思います。

ちょうど今日見たニュースだとGoogleが宇宙にデータセンターを作って、ほぼ無尽蔵の太陽光エネルギーを活用すると言ってます。

20年後だとこういったことも実現化している可能性があるため、このように成長していてもおかしくないとは思います。

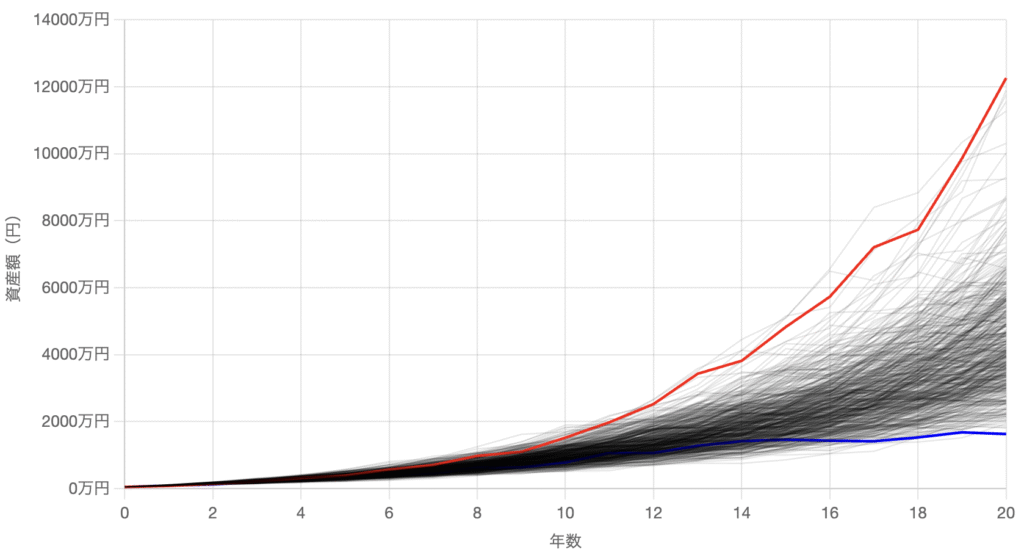

FANG+へ20年間3万円積立

| 項目 | 最終資産額(20年後) | 元本770万円の何倍? |

|---|---|---|

| 中央値 | 8億0698万円 | 約104.80倍 |

| 平均値 | 9億6315万円 | 約125.08倍 |

| 最大値 | 38億7462万円 | 約503.20倍 |

| 最小値 | 1億4779万円 | 約19.19倍 |

FANG+の20年シミュレーションは中央値で8億円、平均値で9億円超えという驚愕の結果です。

ただし、これは過去5年間の好調が20年間続くという楽観的なシナリオであることを忘れてはいけません。

一応、最小値でも1億4779万円という「失敗しても億万長者」という結果なので、厳しい予想を立てたい方は最小値を参考にした方がいいかもしれません。

20年間のシミュレーションで実質的な購買力は?

20年間のインフレ2%を考慮すると、購買力は約0.67倍にまで低下します。

つまり、20年後の1000万円は、現在の670万円相当の価値しかないということです。

| 指数 | 中央値(名目) | 実質購買力 | 平均値(名目) | 実質購買力 |

|---|---|---|---|---|

| S&P500 | 3175万円 | 約2127万円 | 3366万円 | 約2255万円 |

| NASDAQ100 | 4131万円 | 約2768万円 | 4441万円 | 約2975万円 |

| FANG+ | 8億0698万円 | 約5億4068万円 | 9億6315万円 | 約6億4531万円 |

インフレ調整後でも驚くべき結果です。S&P500では元本770万円が実質2127万円(約2.76倍)、NASDAQ100では実質2768万円(約3.59倍)に成長します。

過去30年の実績を反映したNASDAQ100の場合でも2700万円以上あるので、普通の現金も合わせれば資産3000万円以上であるアッパーマス層も十分狙えます。

逆に、銀行預金で20年間770万円を寝かせていた場合、名目上は770万円のままですが、実質的な購買力は約516万円にまで目減りします。

それを考えると、仮にアッパーマス層や富裕層まで届かなかったとしても十分マシな結果だと言えます。

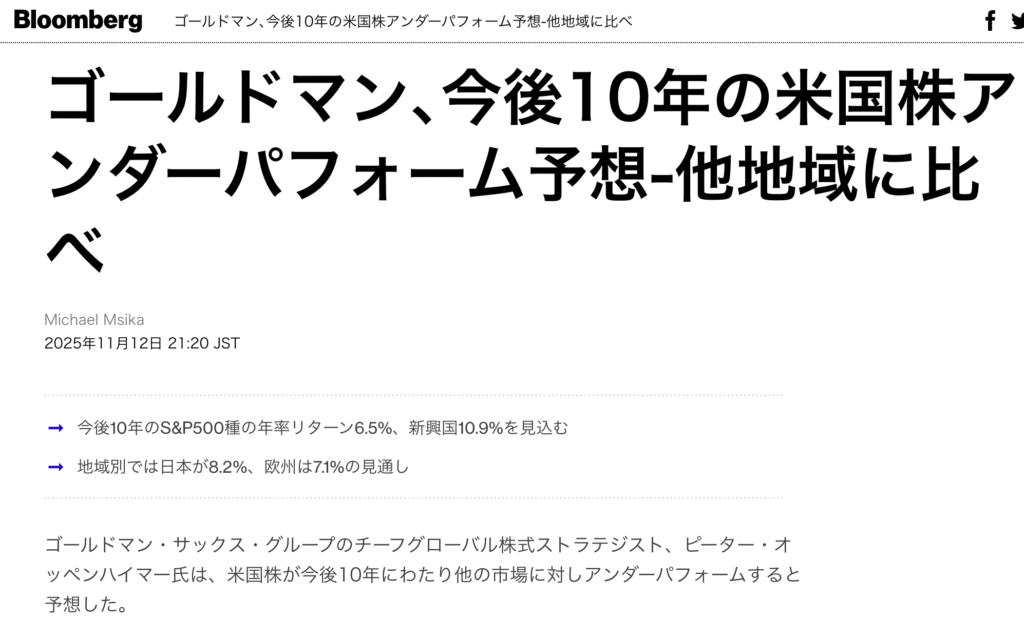

今後10年は米国株がヤバい【ゴールドマン・サックスの衝撃予測】

ここまで米国株の素晴らしい実績を見てきましたが、今後のリスクについても同じくらい知っておく必要があるので、ゴールドマン・サックスの予測を参考にしながらリスクを見ていきます。

ゴールドマン・サックスの衝撃的な予測

2025年11月、ゴールドマン・サックスのチーフグローバル株式ストラテジスト、ピーター・オッペンハイマー氏が興味深い予測を発表しました。

ちなみにピーター・オッペンハイマー氏は下記の経歴を持つ人物であり、テクノロジー企業にも精通しています。

Appleで18年間勤務し、その後ゴールドマン・サックスの取締役会メンバー。

Appleの上級副社長 兼 最高財務責任者 (CFO)としてApple社の成長に貢献した。

なんと、米国株が他の地域に比べて最も低いリターンになると予想されていたのです↓

- S&P500(米国): 6.5%

- 新興国市場: 10.9%

- 日本を除くアジア: 10.3%

- 日本: 8.2%

- 欧州: 7.1%

なぜ米国株のリターンが下がると予想されているのか

ゴールドマン・サックスが指摘する主な理由は3つあり、詳しくは下記の通りです。

1. 高すぎるバリュエーション

現在、S&P500の予想株価収益率(PER)は23倍まで上昇しており、これはドットコムバブル前の最高値に迫る水準です。

つまり、既に「割高」な状態にあるため、今後の上昇余地が限られているということです。

実際、直近5年間のS&P500などは過去リターンを9%以上も超えています。

| インデックス | 過去5年間のリターン | 過去30年のリターン |

|---|---|---|

| S&P500 | 19.8% | 11.9% |

| NASDAQ100 | 25.8% | 14.1% |

仮に今後10年でS&P500が6.5%のリターンになると、過去5年間のリターンと合わせて年平均年利を計算すると15年間で約10.4%ほどになります。

日本人から考えると為替もあるので約10.4%からはさらにズレますが、確かに今後10年で年間6.5%ほどであれば過去30年の平均リターンへかなり近くなります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

2. 過去の追い風が弱まる

過去10年間のS&P500を押し上げた要因は以下のようなものでした。

- 企業の利益率上昇

- 大規模な減税

- 歴史的な低金利

しかし、これらの追い風は「今後は同様の効果をもたらす可能性が低い」とゴールドマンは指摘しています。

3. AIの恩恵が世界に広がる

人工知能(AI)ブームは米国のテクノロジー企業を大きく押し上げてきました。

しかし、今後はAIの恩恵が米国だけでなく世界中に広がると予想されています。

相対的にまだAIの恩恵を受けていないアジア地域の方が大きな成長余地があるため、米国株の成長が少しだけ鈍くなると予想しているようです。

では、米国株への積立はやめるべきなのか?

結論から言うと、米国株への積立はやめる必要がありません。

そもそも年率6.5%でも十分素晴らしいリターンですし、ゴールドマンのニュアンスも「米国オンリーもいいけど、他に分散を考えてもいいかもね」くらいです。

たしかに今回のシミュレーションで使用した11.9%よりは低いものの、それでも銀行預金の金利とは比較にならない水準です。

仮に今回のシミュレーション条件で年利6.5%での積立を10年続けた場合、下表の結果になります。

| 項目 | 過去30年の平均年利 | 年利6.5% |

|---|---|---|

| 中央値 | 840万円 | 607万円 |

| 平均値 | 856万円 | 610万円 |

| 最大値 | 1447万円 | 1013万円 |

| 最小値 | 482万円 | 369万円 |

パフォーマンスは多少落ちるけど、それでも元本410万円を考えれば十分な結果です。

しかも、実際には為替の影響がありますから、米国株の成長が緩やかになっても日本人からすれば十分魅力的な投資先になる可能性はあります。

(まあ、あんまり円安になりすぎると生活コストが増えるので、それはそれで嫌なんですけどね)