新NISAでNASDAQ100・SOX・FANG+を選ぶと、かなりヤバいですね。

というのも、この3つの指数は最近の急激な円安を除いたドル建てリターンでも過去10年間で年率19~29%という驚異的なリターンを記録しています。

これは投資の神様と呼ばれるバフェット氏の60年間の平均リターンすら超える値です。

こんな値をただのインデックス投資で出せるのはヤバすぎですよ。

そこで、今回の記事ではNASDAQ100・SOX・FANG+の特徴や危険性を比較したうえで、10年間積立したらいくらくらいになるかいくつかのシナリオでシミュレーションしてみました。

かなり面白い結果になったので、ぜひ最後までチェックしてください!

NASDAQ100・SOX・FANG+はどれも値動きが大きいので、攻める資金とは別に待機資金や守りのお金の置き場も大事です。

普通の投資以外の選択肢として、固定利回りや優待を狙えるFundsについては下の記事で解説しています。

3指数の基本情報と構成

まず、それぞれの指数がどのような構成になっているのか見ていきましょう。

NASDAQ100:ハイテク中心の100社

NASDAQ100は、NASDAQ市場に上場している金融銘柄を除いた時価総額上位100銘柄で構成されており、ハイテク企業や成長株が多く組み入れられています。

| No. | 銘柄 | 業種 | 構成比(%) |

|---|---|---|---|

| 1 | エヌビディア | 半導体・半導体製造装置 | 10.02 |

| 2 | アップル | テクノロジー・ハードウェア | 8.19 |

| 3 | マイクロソフト | ソフトウェア・サービス | 7.95 |

| 4 | ブロードコム | 半導体・半導体製造装置 | 5.95 |

| 5 | アマゾン ドットコム | 一般消費財・サービス流通 | 4.83 |

| 6 | アルファベット A | メディア・娯楽 | 3.33 |

| 7 | テスラ | 自動車・自動車部品 | 3.26 |

| 8 | アルファベット C | メディア・娯楽 | 3.11 |

| 9 | メタ プラットフォームズ | メディア・娯楽 | 2.94 |

| 10 | ネットフリックス | メディア・娯楽 | 2.31 |

- NASDAQ市場に上場していること

- 金融銘柄を除く時価総額上位100社

- 時価総額加重平均

- 赤字企業でも採用可能(成長性重視)

- 米国外企業も対象

最大の特徴は「赤字企業でも採用可能」という点で、まだ利益を出していないけれど市場から期待されている銘柄も含まれています。

SOX:半導体セクター特化の30社

SOX指数は半導体の設計や製造、流通、販売などを手掛ける30銘柄で構成される指数で、NVIDIAを中心にAI時代を支える半導体上位企業が集められています。

| No. | 銘柄 | 業種 | 構成比(%) |

|---|---|---|---|

| 1 | エヌビディア | 半導体・半導体製造装置 | 10.61 |

| 2 | ブロードコム | 半導体・半導体製造装置 | 9.61 |

| 3 | アドバンスト マイクロ デバイシズ | 半導体・半導体製造装置 | 9.52 |

| 4 | マイクロン テクノロジー | 半導体・半導体製造装置 | 5.72 |

| 5 | インテル | 半導体・半導体製造装置 | 5.01 |

| 6 | ラム リサーチ | 半導体・半導体製造装置 | 4.88 |

| 7 | ASML ホールディング NYRS | 半導体・半導体製造装置 | 4.40 |

| 8 | アプライド マテリアルズ | 半導体・半導体製造装置 | 4.39 |

| 9 | マーベル テクノロジー | 半導体・半導体製造装置 | 4.28 |

| 10 | KLACORP | 半導体・半導体製造装置 | 4.23 |

- 米国上場企業が対象(本社が米国外でも対象)

- 時価総額加重平均型を採用しており、その時代の勢いのある企業に自動的に多めに投資することが可能

- 上位銘柄にはNVIDIA(14%)、ブロードコム(10.9%)、AMD(8%)など

- 半導体セクターに完全特化

FANG+:大型ハイテク10社への集中投資

FANG+指数はFacebook(現Meta)、Amazon、Netflix、Google(Alphabet)の頭文字をつないだ「FANG」にApple、Microsoftを加えた6銘柄を原則とする米国企業10銘柄で構成されており、等ウェイト型を採用しています。

| No. | 銘柄 | 業種 | 国名 | 構成比(%) |

|---|---|---|---|---|

| 1 | クラウドストライクHD | 情報技術 | アメリカ | 10.40 |

| 2 | エヌビディア | 情報技術 | アメリカ | 10.20 |

| 3 | アップル | 情報技術 | アメリカ | 10.10 |

| 4 | マイクロソフト | 情報技術 | アメリカ | 9.60 |

| 5 | ネットフリックス | コミュニケーション・サービス | アメリカ | 9.40 |

| 6 | サービスナウ | 情報技術 | アメリカ | 9.40 |

| 7 | アルファベット A | コミュニケーション・サービス | アメリカ | 9.30 |

| 8 | メタ プラットフォームズ | コミュニケーション・サービス | アメリカ | 9.10 |

| 9 | アマゾン ドットコム | 一般消費財・サービス | アメリカ | 9.10 |

| 10 | ブロードコム | 情報技術 | アメリカ | 9.00 |

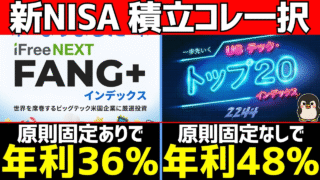

【原則固定】

Meta、Apple、Amazon、Netflix、Microsoft、Alphabet

【変動銘柄】

・米国上場企業

・時価総額50億ドル以上

・「一般消費財・サービス」「テクノロジー」「メディア・コミュニケーション」の3セクター限定

・入れ替えは年4回(3月・6月・9月・12月)

FANG+の最大の特徴は、時価総額加重平均ではなく、10社に均等に投資する「均等加重平均」を採用している点で、年に4回のリバランスが行われます。

選定基準の詳細比較:投資戦略の違いが見えてくる

3つの指数は一見似たようなハイテク株指数に見えますが、実は銘柄の選定基準には大きな違いがあり、この違いがリターンとリスクの特性を決定づけています。

| 比較項目 | NASDAQ100 | SOX | FANG+ |

|---|---|---|---|

| 選定方法 | NASDAQ市場上場の非金融企業を時価総額上位100社として採用 | 米国に上場する半導体企業(ICBコード9576)を時価総額上位30社として採用 | 米国上場の米国テック・メディア・消費財セクター企業で、6大銘柄を常時含め、残り4社を候補から選出 |

| 採用銘柄数 | 100社 | 30社 | 10社 |

| 時価総額要件 | 明確な最低基準なし (上位100社に入る規模) | 1億ドル以上 | 50億ドル以上 |

| 流動性要件 | 直近3ヵ月平均取引額5百万ドル以上 上場後3ヵ月以上 | 直近6ヶ月平均月間取引150万株以上 | 過去6ヵ月平均取引代金5000万ドル以上 |

| リバランス頻度 | 四半期ごと(ウェイト調整)+ 年1回(12月、銘柄見直し) | 年1回(9月、銘柄構成)+ 四半期ごと(比率調整) | 四半期ごと(3・6・9・12月、銘柄入れ替え) |

| ウエイト方式 | 時価総額加重 | 時価総額加重 (各銘柄上限あり) | 等ウェイト(各銘柄10%) |

| 除外ルール | 金融業・REIT・SPAC除外、株価3ドル未満は除外 | 債務整理中・M&A対象企業除外 | 選定基準を満たさない銘柄は除外、次点銘柄で補充 |

NASDAQ100の選定基準は「NASDAQ市場のトップ100社」というシンプルな設計ですが、これには明確な戦略があります。

- 金融を除く幅広いセクターをカバー(情報技術、通信、消費財、ヘルスケアなど)

- 上場後わずか3ヵ月で採用候補になれるため、急成長企業を早期に取り込める

- 年1回の銘柄見直しで、トップ100から脱落した企業は自動的に除外

- 修正時価総額加重により、大型企業が自然と大きなウェイトを占める

この設計により、NASDAQ100は「今最も時価総額が大きい100社」という市場の評価をそのまま反映します。

つまり、投資家全体の総意による「勝ち組企業リスト」とも言えます。

- 株価3.00ドル未満の銘柄は除外されるため、極端な業績悪化企業は自動的に排除される

- しかし、赤字企業でも時価総額が大きければ採用されるため、期待値が高いが利益を出していない企業も含まれる

- 採用されても時価総額が小さければ全体に与える影響は小さい

SOXの選定基準は、3つの指数の中で最も厳格なセクター制限を持っています。

- 半導体産業に分類される企業のみが対象

- 時価総額1億ドル以上という比較的低いハードルにより、中堅半導体企業も採用可能

- 時価総額上位3銘柄(1位:12%、2位:10%、3位:8%)は上限あり、その他銘柄は4%

- 年1回(9月)の銘柄構成見直しで、半導体業界のトップ30社を常に反映

この設計により、SOXは「半導体産業全体」への投資を実現します。

設計、製造、製造装置、材料など、半導体バリューチェーン全体をカバーします。

- 債務整理中やM&A対象企業は除外されるため、財務的に健全な企業のみが対象

- 半導体サイクルの影響を直接受けるため、業界全体が低迷すると指数全体が下落

- ただし、AI需要の拡大により、今後10年は構造的な追い風が期待される

FANG+の選定基準は、3つの指数の中で最も独特です。

- 6大銘柄(Meta、Apple、Amazon、Netflix、Microsoft、Alphabet)は原則固定

- 残り4社は時価総額$50億以上の大型株から、複数の指標で総合評価して選出

- 時価総額だけでなく、株価売上高倍率や売上高成長率も考慮

- 等ウェイト(各10%)により、時価総額の大小に関係なく全銘柄が平等に影響

- 時価総額:35%

- 1日平均売買高:35%

- 直近12カ月株価売上高倍率:15%

- 直近12カ月売上高成長率:15%

この設計により、FANG+は「今最も勢いのある大型ハイテク10社」に均等に賭けることができます。

時価総額だけでなく、成長性や市場評価も考慮されるため、単なる大型株指数とは異なる銘柄選定が可能です。

- 等ウェイトのため、四半期ごとのリバランスで自動的に「高値売り・安値買い」が発生

- 固定6銘柄が長期停滞すると、指数全体のパフォーマンスに悪影響

- 変動4銘柄は総合順位10位以内で継続、10位外になると除外されるため、入れ替わりが激しい

FANG+以外のハイテク集中ファンドまで広げて比較したい人は、メガ10・S&P10・一歩テック20・Zテック20も含めた下の記事も参考になります。

リバランス頻度の違いが生むパフォーマンス差

リバランスの頻度と方法は、各指数の特性を大きく左右します。

- 四半期ごとのウェイト調整により、時価総額の変化を適度に反映

- 年1回の銘柄見直しで、トップ100から脱落した企業を入れ替え

- この設計により、急成長企業を早期に取り込みつつ、頻繁な入れ替えによるコスト増を抑える

- 年1回の銘柄構成見直しで、半導体業界のトップ30社を確実に反映

- 四半期ごとの比率調整で、各銘柄の上限を維持

- 半導体業界は比較的企業の顔ぶれが安定しているため、年1回の見直しでも十分機能

- 四半期ごとの銘柄入れ替えで、「今勢いのある企業」を常に反映

- 等ウェイトへの調整により、自動的に「高値売り・安値買い」のリバランス効果

- この機動性が、FANG+の高リターンを支える重要な要素

ウエイト方式の違いが生むリスク・リターン特性

- 市場評価が高い企業に自動的に多く投資

- 「勝ち馬に乗る」戦略で、トレンドの恩恵を最大化

- ただし、バブル時には過度に高値掴みするリスクも

- 時価総額に関係なく全銘柄を平等に保有

- 小型株(といっても時価総額$50億以上)の成長恩恵を大きく受けられる

- リバランスにより「高値売り・安値買い」が自動発動

- ただし、リバランスコストが発生し、信託報酬が高め(0.7%程度)

過去10年のパフォーマンス比較

では、実際のパフォーマンスを見ていきましょう。

| 指数 | ドル建て年率リターン | 年率リスク | 最大ドローダウン |

|---|---|---|---|

| NASDAQ100(過去10年) | 19.34% | 約23% | -32.58% |

| SOX(過去10年) | 26.54% | 約32.90% | -46.47% |

| FANG+(過去8年) | 29.24% | 約30% | -48.98% |

年率リターンの差はわずか10%程度に見えますが、10年間の複利効果を考えると驚くべき差になります。

FANG+は過去10年間で指数自体が10倍のリターンを叩き出しており、S&P500の3倍以上のパフォーマンスを記録しています。

また、SOXは2009年から2023年までの平均リターンが年率21.1%を記録しており、過去15年間でS&P500の1.6倍以上のリターンを達成しました。

銘柄数が10社と非常に絞られているFANG+は、S&P500と比較すると価格の振れ幅という意味でのリスクは大きくなります。

しかし、直近1年および3年間のデータでは、リスクに対するリターンの効率を示すシャープ・レシオがFANG+の方が優秀な成績を収めていました。

SOXやFANG+はAI時代の成長を狙える指数ですが、SpaceXやOpenAIのような非上場企業へ上場前に投資する方法もあります。

詳しくは下の記事で解説しています。

各指数の特徴とリスクを徹底分析

NASDAQ100:バランス型ハイテク投資

- 成長企業を早期に取り込める(上場後3ヵ月で候補に)

- 100銘柄による適度な分散

- テック中心だが意外と分散されている

- 年1回の銘柄見直しで、トップ100から脱落した企業を除外

- 銘柄入れ替えが年1回のみで、機動性はFANG+より劣る

- テック依存度が7~8割と高い

- ハイテク株や赤字企業は金利上昇に弱く、金融政策の影響を受けやすい

- 株価$3.00未満の銘柄は除外されるが、それまでは保有され続ける

SOX:AI時代の心臓部に賭ける

- IoT、AI、クラウド、自動運転などの発展に伴い半導体のニーズは非常に強い

- 各銘柄8%上限により、単一企業への過度な集中を防ぐ

- 債務整理中・M&A対象企業は除外され、財務健全性が担保される

- 現在の生成AIブームは始まりに過ぎず、AGI競争により半導体需要は揺るぎないもの

- 半導体セクター単一への集中リスク

- 最大ドローダウン-46.47%という高いボラティリティ

- 半導体サイクルの影響を直接受ける

- 年1回の銘柄見直しで、急速に成長する新興企業の取り込みがやや遅れる可能性

2013年12月から毎月1万円をSOXに投資した場合、10年後(2023年12月末時点)には、元本120万円が591万円となっており、運用益は471万円に達しています。

FANG+:超集中投資による爆発力

- 新興企業の成長恩恵が大きい(変動4銘柄が常に入れ替わる)

- 常に「勝ち組」だけを厳選(総合順位10位以内で継続)

- 年4回の入れ替えで最も機動的

- 等ウェイトにより自動的に「高値売り・安値買い」のリバランス効果

- 時価総額だけでなく、成長性や市場評価も考慮した銘柄選定

- わずか10社への超集中投資

- 1社の下落が全体に大きく響く(各10%)

- 3セクターのみで分散効果が低い

- 信託報酬が0.7%程度と高め(リバランスコストが反映)

- 最大ドローダウン-48.98%

- 固定6銘柄が長期停滞すると指数全体に悪影響

ここまででNASDAQ100・SOX・FANG+の仕組みとリスクを整理しました。

次のページでは、実際に10年間積み立てた場合にどれくらい差が出るのかをシミュレーションで確認します。