2026年、金融庁が新NISAを変えようとしています。

実は金融庁が2026年度の税制改正要望を発表しており、新NISAに関する超重要な変更案が含まれています。

この改正案、非常に素晴らしい内容ではありますが、実は問題視されている点も多いです。

特に新NISAの利用が停止になる罠についてもいくつかの変更点があったので、今回は来年以降に新NISAや投資関係の税制はどうなっていくのか詳しく見ていきます。

はじめまして!動画投稿とブログ運営をしているちゃすくです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

2026年税制改正案の全体像

金融庁が発表した令和8年度税制改正要望では、大きく分けて以下の5つの柱があります。

- 新NISAの制度充実(対象商品拡充、年齢要件緩和など)

- 暗号資産取引の分離課税導入(総合課税から申告分離課税へ)

- 生命保険料控除の拡充恒久化(子育て世帯への支援強化)

- インフラファンドの税制優遇延長(再エネ投資の促進)

- 金融所得課税の一体化(デリバティブ取引の損益通算拡大)

この中でも特に注目すべきは暗号資産の税制改正と新NISA改正です。それぞれ詳しく見ていきましょう。

暗号資産が分離課税に!ビットコイン投資家に朗報

まず最初に解説したいのが、暗号資産取引の税制改正です。

これは暗号資産投資家にとって良い意味でも悪い意味でも革命的な変更になる可能性があります。

現在の暗号資産課税の問題点

現在、暗号資産取引で得た利益は総合課税の対象で、給料などの他の所得と合算されて税率が決まります。

つまり、最高で所得税45%+住民税10%=55%もの税金がかかる可能性があります。

一方、株式投資の利益は申告分離課税で、どれだけ儲けても20.315%(所得税15.315%+住民税5%)の税率で固定されています。

具体例で比較してみましょう。

年収500万円の会社員が、暗号資産取引で500万円の利益を出した場合:

- 現行制度(総合課税): 所得1000万円として計算され、税率は約33%→約165万円の税金

- 改正後(分離課税): 暗号資産の利益500万円に対して20.315%→約102万円の税金

- 差額:約63万円も節税!

改正案の内容:株式と同じ扱いに

金融庁の要望では、暗号資産取引について分離課税の導入を含めた見直しが明記されています。

ただし、いくつかの条件があります。

- 一定の暗号資産を金融商品として業法で位置づける

- 上場株式等と同等の投資家保護規制を整備(説明義務、適合性原則など)

- 取引業者による取引内容の税務当局への報告義務を整備

つまり、「ちゃんと投資家を守る仕組みを作った上で、税制も優遇しますよ」ということなんですが、これは逆に言うと法律がガチガチな日本では暗号資産関係のビジネスチャンスが大幅に減るということです。

また、海外の暗号資産やブロックチェーンを活用した革新的なサービスが日本へ入りにくくなるリスクもあります。

BTCやETHみたいなメジャー暗号資産へ投資するだけなら問題ないけど、スタートアップ系へ投資するハードルが上がりそう。

暗号資産ETFも日本で解禁される可能性

さらに注目すべきは、暗号資産ETF(上場投資信託)の組成を可能にするための検討も進められている点です。

アメリカではすでにビットコインETFやイーサリアムETFが上場しており、機関投資家や一般投資家が簡単に暗号資産へ投資できる環境が整っています。

日本でもこれが実現すれば、証券口座から手軽に暗号資産へ投資できるようになります。

- 暗号資産投資をしている全ての人(税負担が最大55%→20%に)

- 高額所得者で暗号資産取引を行っている人(節税効果が特に大きい)

- これから暗号資産投資を始めたい人(参入障壁が下がる)

- 実際の改正時期は未定(早くても2026年以降)

- 全ての暗号資産が対象になるかは不明(「一定の暗号資産」という表現)

- 投資家保護規制が強化される可能性(取引の自由度は若干低下するかも)

子育て世帯に朗報!生命保険料控除が拡充恒久化

次に注目すべきは、生命保険料控除制度の拡充です。

令和8年分の所得税で、23歳未満の扶養親族を有する場合、一般生命保険料控除の所得控除限度額に2万円が上乗せされます(現行は1年間の時限措置でしたが、恒久化される見込み)。

- 通常の一般生命保険料控除:所得税4万円

- 23歳未満の扶養親族がいる場合:所得税6万円(+2万円)

所得税率が10%の人なら年間2,000円、20%の人なら4,000円の節税になります。

- 23歳未満の子供がいる家庭

- 生命保険に加入している子育て世帯

これは農林水産省・厚生労働省・経済産業省との共同要望であり、子育て支援の一環として実現する可能性が高いです。

2026年新NISA改正案の3つの柱

金融庁が発表した令和8年度税制改正要望では、新NISAに関して主に3つの改正案が提示されています。

改正案1:子育て世帯向けの年齢制限緩和

現在、新NISAは18歳以上しか利用できませんが、つみたて投資枠における対象年齢の引き下げが検討されています。

これはこども家庭庁と共同で要望されており、子育て支援の一環として未成年者でも新NISAを利用できるようにする案です。

- 子育て世帯(親が子供名義で早期から資産形成を始められる)

- 若年層(18歳未満から投資教育と実践を始められる)

- お金に余裕のある世帯(子供の資産形成が進みやすい)

- お金に余裕がない世帯(子供の能力によらない経済格差)

- 金融リテラシーが低い世帯(親の金融リテラシーが超大事)

改正案2:NISA対象ファンドの拡充

現在の新NISAでは、成長投資枠で上場株式やETF、つみたて投資枠で一定の投資信託のみが対象ですが、より多様な金融商品が追加される可能性があります。

金融庁は「様々な資産運用ニーズに応えるための対象商品の拡充」を要望しており、具体的にはREIT(不動産投資信託)の拡充や毎月分配型の追加が検討されています。

- 分散投資を重視する投資家(選択肢が増える)

- 不動産投資に興味がある人(REITの拡充により参入しやすくなる)

- 商品選択に迷いやすい初心者(選択肢が増えすぎて混乱する可能性)

- 銀行とかでオススメファンドを買ってる人

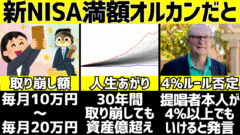

改正案3:非課税保有限度額の当年中復活

これが最も重要な改正案です。

現在の新NISAでは1800万円の非課税保有限度額がありますが、一度商品を売却しても、その枠が復活するのは翌年以降です。

改正案では、売却した年の年内に枠が復活するようになる可能性があります。

これにより、投資商品の入れ替えが格段にしやすくなります。

- アクティブに銘柄を入れ替えたい投資家

- 短期〜中期での売買を行いたい人

- 市場環境に応じて柔軟に戦略を変えたい人

- 特になし(ただし、頻繁な売買により手数料負担が増える可能性はあり)

新NISAの利用が停止になる罠も改善されるかも

新NISA口座を開設してから10年後(その後5年ごと)に、金融機関は顧客の住所確認を郵送等で行う必要がありますが、この手続きが大幅に簡素化される見込みです。

現行制度では、確認ができないと新規買付が停止されてしまい、資産形成プランに大きな影響が出る可能性がありました。

改正後は、オンラインでの確認や他の本人確認手段が認められる可能性が高く、投資家・金融機関双方の負担が軽減されます。

- すべての新NISA利用者(手続きの負担が減る)

- 頻繁に引っ越しをする人(住所変更の手続きが簡単になる)

2026年新NISA改正案の問題点

2026年に新NISAの改正案として出される内容はどれも全体的には非常に素晴らしいです。

しかし、SNS上ではこの改正案に問題点を感じる人も少なくありません。

主に話題となっている問題点には下記の3点があります。

- こどもの資産格差がさらに広がる

- こどもNISAより年少扶養控除は?

- 非課税枠即時復活で損する人が増える?

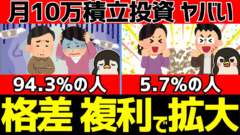

問題点1:こどもの資産格差がさらに広がる

今回の改正で「未成年(子供)」も非課税で投資ができるようになれば、どうなるでしょうか?

下記のように家庭で圧倒的な格差が生まれる可能性があります。

- 富裕層の家庭

親が子供名義で教育資金や将来の種銭を非課税で運用し、子供が成人する頃には数千万円、さらには労働しなくても生きていける資産が完成しているかもしれません。 - 一般的な家庭

日々の生活費で手一杯で、投資に回す余力がない。子供はゼロから労働で資産を作らなければならないどころか、奨学金を背負って社会人になるかもしれない。

実際にこどもNISAについては下記のような資産格差を懸念するツイートは目立ちます。

なので、こどもNISAの1,800万円という巨大な非課税枠を埋められる親にとっては最強の制度ですが、埋められない世帯にとってはただただ格差を実感させられる制度です。

この改正はスタートライン時点での格差を、もはや子供世代の努力だけでは埋められないレベルまで拡大させる可能性があります。

格差が広がる必ずと言っていいほど格差を埋めるための提案を行う政治家が出てきます。

実際に日本よりも資本主義が進んでいて格差が激しいアメリカでは大統領選で「含み益課税」が公約に掲げられるくらいですからね。

特に親がこどもNISAへ全然積立していなかった世帯が多数派になると将来どうなるか…

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

問題点2:こどもNISAより年少扶養控除は?

金融庁とこども家庭庁は「子育て支援」の一環としてこどもNISAの年齢制限緩和を要望していますが、これに対して優先すべき支援策があるのではないかという政策的な批判があります。

特に2010年に廃止された年少扶養控除(16歳未満の扶養控除)の復活を求める声は根強いです。

年少扶養控除は子育て世帯の所得税・住民税の負担を軽減する即効性の高い措置であり、廃止されたのは児童手当の財源とするためでした。

しかし、こどもNISAが富裕層の長期的な資産形成を強力に後押しする一方で、低・中間所得層への今すぐの生活支援が手薄になっている現状では政策の優先順位に疑問を感じる人は少なくありません。

もちろん、こどもNISAを設けること自体は良いのですが、まずは異次元の少子化対策をするために年少扶養控除の復活と児童手当の拡充を優先し、その後にこどもNISAを設けるべきではないかという議論は、こどもNISAの年齢制限緩和が浮上するたびに高まる論点です。

問題点3:非課税枠即時復活で損する人が増える?

改正案3の「非課税枠の当年中復活」はアクティブな投資家には歓迎されますが、投資経験の浅い人にとっては最大の罠となる2つの可能性を秘めています。

① 損切り貧乏化のリスク増大

下記ツイートにもあるように、この制度は「損切り民」を量産する恐れがあります。

市場が少し下落しただけで感情的に売却(損切り)し、すぐに買い戻すという行動を繰り返した場合、売買タイミングミスと複利効果の喪失によって資産はみるみる目減りします。

実際、新NISA以降もトランプ関税や日銀ショックなどで株価が急落した際は現在の制度でも損切り報告が多発していました。

「損をしているのは他人だから関係ない」という意見はたしかに正しいのですが、こういったことでNISAを利用しない人が増える…

つまり、NISA制度がマイノリティ化するのは正直避けてほしいと思ってます。

② 枠の効率的な利用の妨げ

もう一つの問題は、非課税枠の運用効率の低下です。

NISAの非課税保有限度額1800万円は元本(取得価額)ベースで決まりますが、頻繁な売買やスイッチングは長期で最大の複利効果を得るというNISAの本来の目的に反します。

制度を使いやすくするのはもちろん素晴らしいことですが、長期的に運用効率が下がっていく可能性があるので注意は必要です。

まとめ:2026年改正は基本的にポジティブ

今回の2026年新NISA改正案は、投資家にとって基本的にポジティブな内容です。

- 子育て世帯への支援強化

- 投資商品の選択肢拡大

- 銘柄入れ替えの自由度向上

- 手続きの簡素化