資産1500万円あれば毎月5万円の不労所得を得られるので、生活の質が今までと変わるようになります!

しかも、アメリカの研究によると毎月5万円の不労所得を得ていた場合でも30年後に投資資産は約8倍に成長する驚きの結果もありました。

そこで今回は資産1500万円で取り崩しを行うメリットと資産1500万円なら毎年いくらくらい取り崩しできるのかシミュレーションしていきます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!YouTubeとブログを運営しているちゃすくです。

Xのフォローとかもよろしくお願いします。

資産1500万円で取り崩しを考えるメリット3選

毎月5万円以上の不労所得を見込める

資産1500万円から取り崩しを考える最大の魅力は、毎月5万円以上の不労所得を手にできることです。

例えばFIRE界隈では説明する必要がないくらい当たり前になってる4%ルールへ運用資産1500万円を当てはめると、年間で60万円程度の取り崩し収入を長期的に得ることが可能です。

しかも、今は新NISAがあるおかげでほぼ全額を非課税で受け取ることも現実的なので、これは実質月5万円の手取り増加になります。

もし月5万円の不労所得があれば電気代の高騰や食料品の値上がりによる生活苦をカバーできますし、資金に余裕があれば月5万円分を他の投資先へ分散しておくということも可能です。

もし私が月5万円の不労所得を手にしたら、新しいMacBookとOsmo Pocket 3というVlogカメラを1年かけて買いたいですね。

欲しいものリストで公開するので、誰か買ってくれぇぇぇぇ!!!!(プライド捨てた)

月5万円の不労所得では生活が大きく変わることはあまりないかもしれませんが、確実に今の生活を少しずつ豊かにしてくれます。

しかも、4%ルールを発表したトリニティスタディの研究では取り崩しを行った場合でも、30年後には資産が8倍程度になる結果が報告されています。

1500万円の8倍であれば1億2000万円になるので、30年間のインフレを考えても十分な成長でしょう。

資産形成のハードルが比較的低い

資産1500万円で取り崩しを考えるのは資産3000万円や5000万円といった大きな目標よりも達成できる方が多く、資産形成にかかる時間も3000万円などよりは短いことが大きなメリットです。

例えば毎月5万円を積立投資する場合であれば年利5%で運用すると約16年、年利10%で運用できれば約13年で資産1500万円へ到達します。

オルカンやS&P500といったインデックス投資でも過去の平均リターンは10%前後くらいあったわけですから、13〜16年ほどで資産1500万円へ到達できる可能性は十分にあります。

特に直近5年ほどは家賃や食料品、光熱費などが20%以上上がっているものの、給料の中央値は5%程度くらいしか上がっていません。(給料の平均値は上がってる)

そのような状況では資産5000万円や1億円などを目指すことが現実的に難しい場合も多いため、まずは資産1500万円を目先の目標として掲げることは非常にオススメです。

資産1500万円であれば無理のないペースで、着実に資産を築いていくことができます。

現実的に手が届きそうな金額を目標にすることで、資産形成のモチベーションも維持しやすくなるでしょう。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

追加投資や資産取り崩しを選べる

資産1500万円に到達すると下記の選択肢を今後のライフスタイルに合わせて自由に選べるようになります。

- 追加投資を続ける

- そのまま放置する

- 取り崩しをする

もちろん、追加投資を続けて資産を大きくすることも素晴らしいです。

しかし、もし20〜40代くらいで資産15000万円あれば定年まで20年以上の時間があるため、長期的な成長を期待できる銘柄であればそのまま放置していた場合でも十分な資産形成が可能です。

この状態は、いわゆる「コーストFIRE」に近いものです。

毎月の積み立てを止めても、すでに築いた資産が成長することで将来の経済的自由をサポートしてくれます。

それに加えて追加投資をしなくても良い分、今の生活で使えるお金が増えます。

1500万円を仮に全て年利5%で運用できれば20年間後には資産4000万円ほどになるので、追加投資をしなくても老後の生活で不足するお金をカバーできる可能性が高いです。

これによって例えば今まで節約していたお昼ご飯も、繁華街へ出て「テーマパークに来たみたいだぜ テンション上がるなぁ~」と昼メシを今までよりも少しだけ贅沢に楽しむことも可能です。

資産1500万円は老後の生活費をカバーし始めるラインになるので、それぞれの生活に合わせた柔軟な資産形成のアプローチを取りやすくなります。

しかも、先ほど解説したように取り崩しを行った場合であっても資産は順調に増加し続ける可能性は十分ありますし、実は4%ルール以上で取り崩しても資産が十分に持つ可能性があります。

4%ルール以上でも資産が持つ可能性がある理由

そもそも4%ルールとは、1998年にアメリカのトリニティ大学で発表された研究(いわゆる「トリニティ・スタディ」)で、投資資産を4%ずつ取り崩せば30年後も残っている確率が高いというものです。

もう少し詳しく説明すると下記の通りで、あくまでも4%ルールは1926〜1995年までのアメリカの過去データをベースにしたものです。

- トリニティ・スタディの研究対象は1926〜1995年

- インフレや税金などは当時のアメリカが基準

- 資産をS&P500へ50%、米国債券へ50%投資したポートフォリオ

- 毎年4%を取り崩した場合、30年後も資産が残っている確率は高い

- 30年後に残ってる資産の中央値は8倍ほどになっている

ただし、今の日本であればNISAやiDeCoによって運用益は非課税になりますし、投資信託に限ってはポイント還元などがあるおかげで信託報酬はほぼ無料のモノもあります。

つまり、当時のアメリカよりも今の日本は有利な投資環境ができており、実は4%ルール以上で取り崩しても資産が残りやすいです。

しかも、元になった4%ルール自体も30年後に資産の中央値が約8倍になってるので、もともと余裕を持たせた研究結果です。

そこで、ここからは資産1500万円なら毎年いくら取り崩しできるのかシミュレーションをしていきます。

資産1500万円取り崩しシミュレーション【オルカン】

今回はオルカンとS&P500の平均リターンで資産1500万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

- オルカン:8.7%(過去30年平均)

- S&P500:11.9%(過去30年平均)

オルカンよりもS&P500の方がいい結果になるのですが、まずはオルカンから5つの取り崩し金額でシミュレーションを行います。

- 年間60万でセミリタイアできる確率

- 年間75万でセミリタイアできる確率

- 年間85万でセミリタイアできる確率

- 年間95万でセミリタイアできる確率

- 年間105万でセミリタイアできる確率

オルカンでのシミュレーション条件は下記の通りです

- 取り崩しスタートの資産は1500万円

- 投資の年間リターンはオルカンの過去30年平均リターンである8.7%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠で税負担を0とする

- 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

まずは4%ルールに従って60万円の取り崩しから金額を上げていき、成功確率が50%以下になった段階で中止とします。

これから先も過去と同じようなリターンになるかは分からないんですが、未来のリターンを予測することなんて不可能なので過去通りのリターンで計算しましょう。

これで4%ルール以上だと、どれくらい資産が持つのか検証していきましょう。

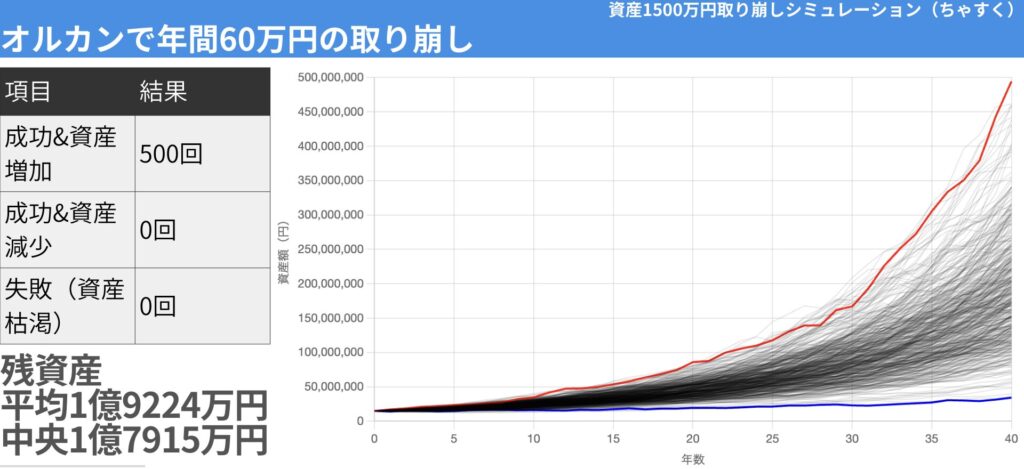

オルカンで年間60万円取り崩し

オルカンで年間60万円取り崩しした場合、下記のような結果になりました。

40年後も資産100%伸びる結果になっており、40年後に残ってる資産も中央値で見ても11倍以上になっています。

トリニティスタディの4%ルールでは残った資産の中央値は8倍程度だったのですが、これは「運用資産の半分が米国債だった」と「運用期間が30年間だった」が影響していますね。

私のシミュレーションでは100%株式かつ40年間でシミュレーションしているので、トリニティスタディの8倍よりも大きい11倍の結果になっていると考えられます。

ただし、この結果では毎年の取り崩し額を2%程度のインフレで毎年上げているので、40年後の取り崩し額は約2.2倍の132万円ほどまで増加しています。

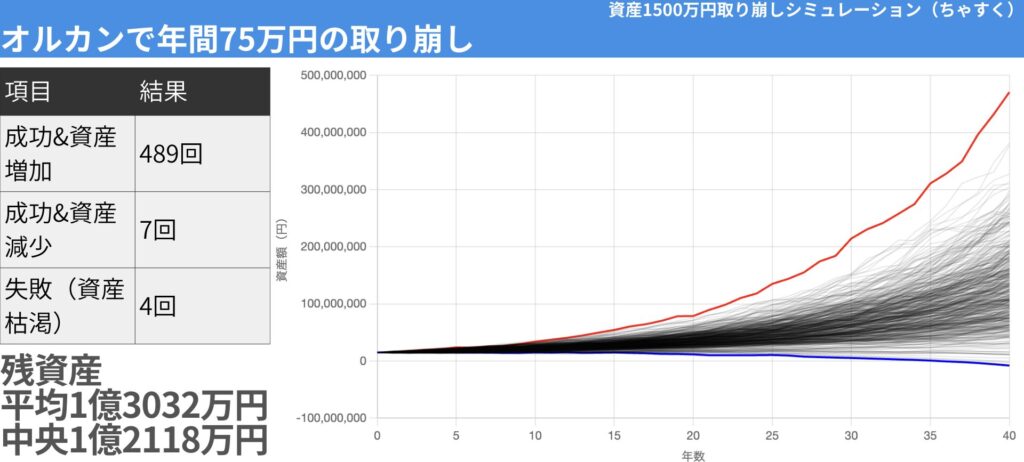

オルカンで年間75万円取り崩し

オルカンで年間75万円取り崩しした場合、下記のような結果になりました。

成功確率は99.2%、資産が40年後も増加している確率は97.8%でした。

年間75万円であれば資産1500万円だと年間5%の取り崩しになり、その場合でも高い成功率がありました。

年間75万円だと月6万円以上の収入なので、生活をかなり手助けしてくれると思います。

ただし、年間60万円で取り崩しした時は残る資産の中央値が約1億7900万円ほどだったので、5000万円近くも下がっています。

さらに、年間60万円で取り崩した40年間の総額は約3,654万円、年間75万円であれば総額約4,567万円なので、実は約900万円ほどしか変わりません。

にもかかわらず、残る資産額は5000万円ほど違うので、この差については皆さん自身のライフスタイルを考えながら決めていく必要があると思いますね。

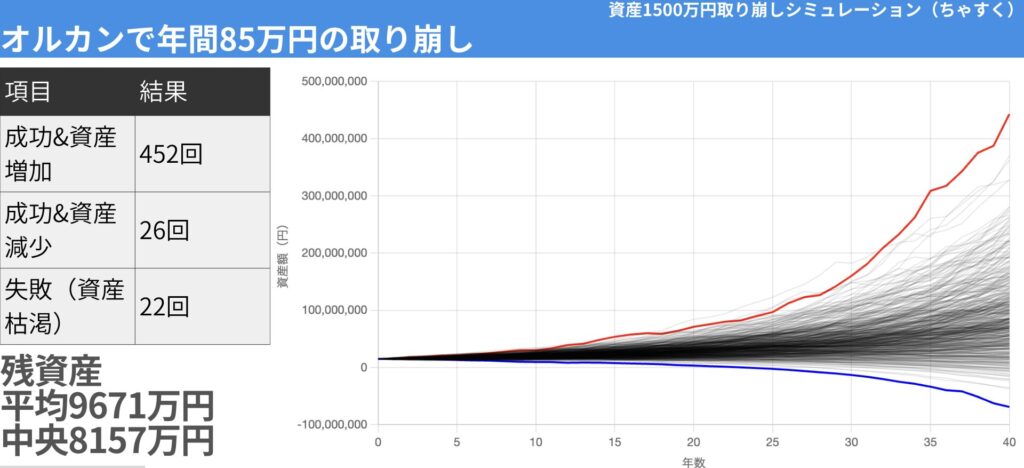

オルカンで年間85万円取り崩し

オルカンで年間85万円取り崩しした場合、下記のような結果になりました。

成功確率は95.6%、40年後に資産が増加している確率は90.4%でした。

年間85万円だと大体5.67%程度取り崩しを行ってる訳ですが、それでも90%を上回る成功率があります。

年間85万円であれば毎月7万円程度の不労所得になるので、普段の生活でお金の選択肢は明らかに増えてくると思います。

もちろん、今回のシミュレーションでは毎年取り崩しを行っていますが、安定した収入が他にあるのであれば相場の調子が良かった年だけ取り崩しを行い、調子が悪かった年は取り崩しを行わない選択肢も取れます。

そのような取り崩しであれば資産が40年後も増加している確率はさらに上がるので、この結果をベースに皆さんなりの出口戦略を考えてみてください。

節約してさらに資産形成を加速させたい場合は火災保険の見直しもオススメです。SBIホールディングスが運営するインズウェブなら無料で最大15社の保険会社を比較できるので是非活用してください。

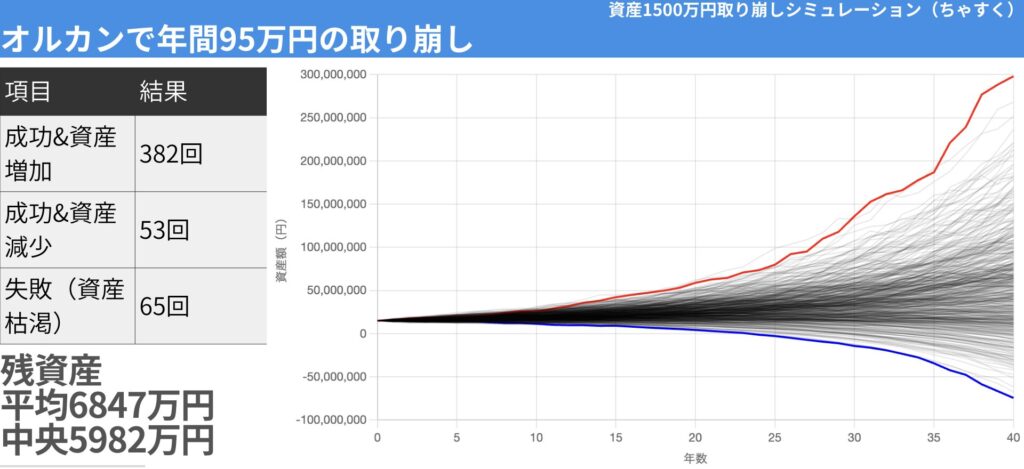

オルカンで年間95万円取り崩し

オルカンで年間95万円取り崩しした場合、下記のような結果になりました。

成功確率は87.0%、40年後に資産が増加している確率は76.4%でした。

流石に年間95万円だと大体6.3%ほど取り崩していることになるので、成功率が90%を下回りました。

しかし、それでも成功確率が87%を超えているのはすごいですね。

年間95万円であればギリギリ月8万円へ届かないくらいなので、私が住んでるような地方都市くらいであれば1人暮らしの家賃や水道光熱費、通信費、日用品などをカバーし始める金額になります。

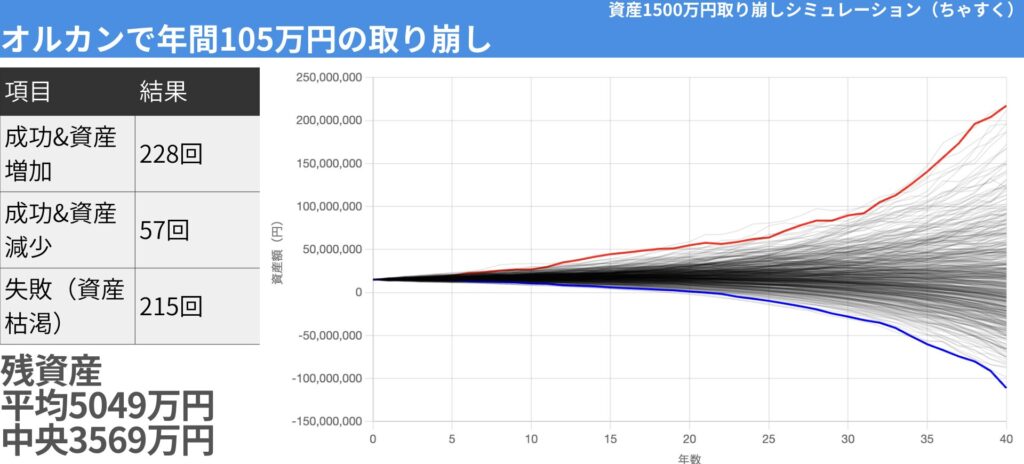

オルカンで年間105万円取り崩し

オルカンで年間105万円取り崩しした場合、下記のような結果になりました。

成功確率は57.0%、資産が40年後に増加している確率は45.6%でした。

一応、成功率は50%を上回っていますが、流石に7%での取り崩しは資産への負担が大きいですね。

では、オルカンで行ったシミュレーションを一覧で見ていきましょう。

【オルカン】資産1500万円のシミュレーション結果一覧

ということで、1500万円をオルカンで運用した場合のシミュレーション結果が下表になります。

| 項目 | 年間60万円 | 年間75万円 | 年間85万円 | 年間95万円 | 年間105万円 |

|---|---|---|---|---|---|

| 成功&資産増加 | 500回(100%) | 489回(97.8%) | 452回(90.4%) | 382回(76.4%) | 228回(45.6%) |

| 成功&資産減少 | 0回(0%) | 7回(1.4%) | 26回(5.2%) | 53回(10.6%) | 57回(11.4%) |

| 失敗(資産枯渇) | 0回(0%) | 4回(0.8%) | 22回(4.4%) | 65回(13.0%) | 215回(43.0%) |

資産1500万円取り崩しシミュレーション【S&P500】

- 取り崩しスタートの資産は1500万円

- 投資の年間リターンはS&P500の過去30年平均リターンである11.9%を基準とし、正規分布で年利の変動幅を20%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠によって税負担は0とする

- 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

- 年間60万で取り崩しできる確率

- 年間80万で取り崩しできる確率

- 年間100万で取り崩しできる確率

- 年間120万で取り崩しできる確率

- 年間140万で取り崩しできる確率

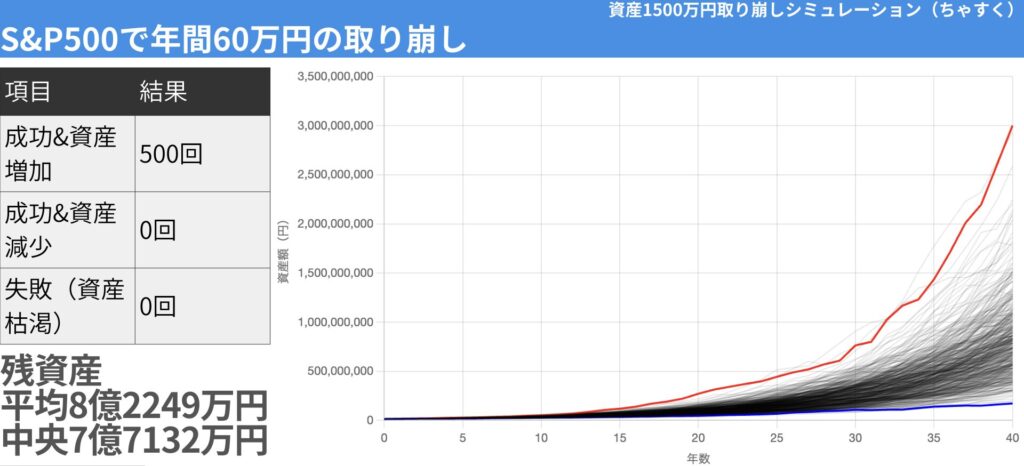

S&P500で年間60万円取り崩し

S&P500で年間60万円取り崩しした場合、下記のような結果になりました。

4%の取り崩しでスタートした場合は100%成功する結果になりました。

オルカンの時は残った資産の中央値が1億7900万円ほどだったのに、S&P500では7億以上へ増加しています。

ただし、40年間のインフレを2%で考えれば物価は2.2倍ほどに上がっているので、実質的な購買力は今で言う資産3億5000万円ほどになります。

(いや、3億5000万円でも十分すぎるくらい多いけどね)

テンション上がるな〜〜

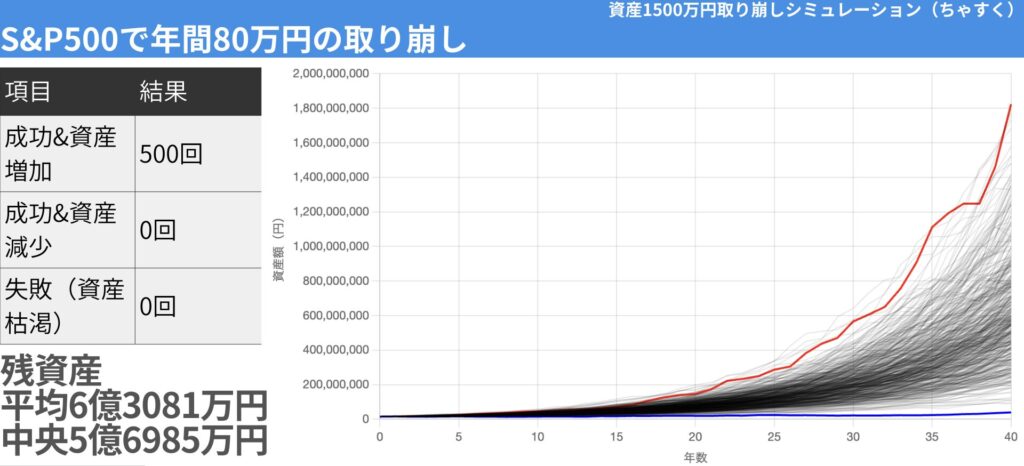

S&P500で年間80万円取り崩し

S&P500で年間80万円取り崩しした場合、下記のような結果になりました。

なんとS&P500の過去リターンでは年間80万円の取り崩しでも100%成功する結果になりました。

ただし、残る資産額はやはり4%である年間60万円よりは2億円くらい下がっており、同じ100%の成功でも残る金額は大きく異なります。

取り崩しを行うと運用資産が複利の効果へブレーキがかかってしまうので、年間リターンが大きい投資先ほど、取り崩し額を上げた時に残る資産額が大きく減りやすいです。

とはいえ、4%以上で取り崩しても中央値で5億円も残る結果は十分でしょう。

こういうリターンがあと40年間続いてくれたら嬉しいんですけどね….

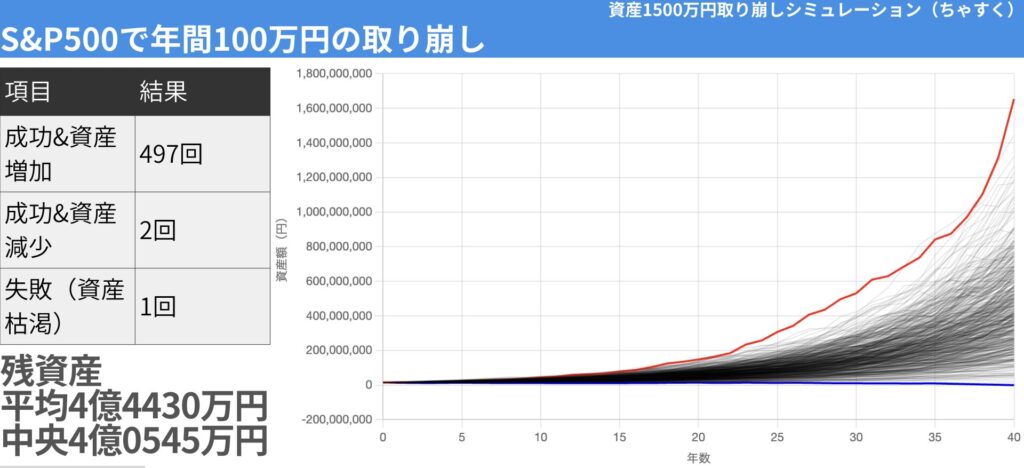

S&P500で年間100万円取り崩し

S&P500で年間100万円取り崩しした場合、下記のような結果になりました。

成功率は99.8%、資産が40年後も増加していた確率は99.4%でした。

S&P500の過去リターンが10%を超えているおかげで、インフレ2%込みの年間100万円取り崩しても99%超えの成功率がありました。

もちろん、S&P500が今後もこれまでのリターンを維持できるかは分かりませんが、最近Googleも時価総額3兆ドルを突破しており、S&P500へ与える影響が大きい銘柄の成長も衰えていません。

また、世界で流通するお金の総量も順調に増加していますから、今までのリターンを維持することが絶対に不可能とは言い切れない部分はあります。

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

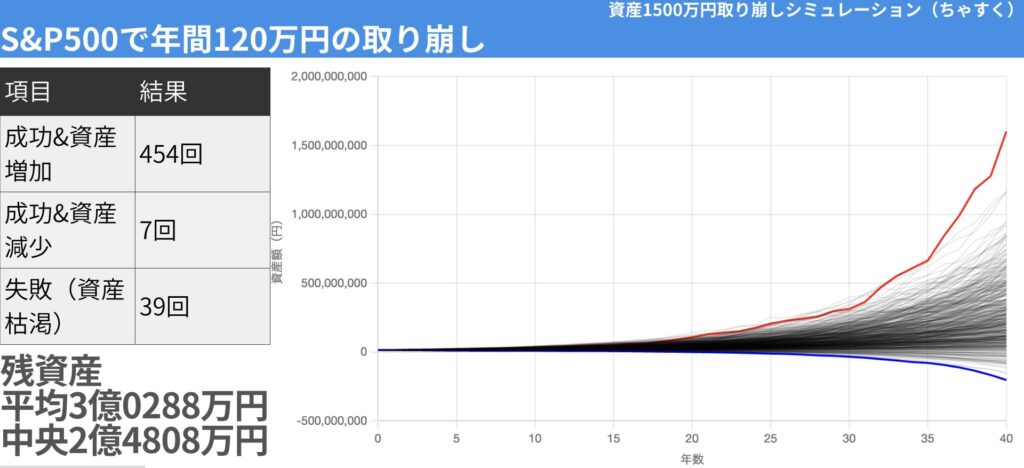

S&P500で年間120万円取り崩し

S&P500で年間120万円取り崩しした場合、下記のような結果になりました。

成功率は92.2%、資産が40年後も増加している確率は90.8%でした。

年間120万円は8%から取り崩しを開始している訳ですが、それでも90%超えの高い成功率となりました。

ただし、シミュレーション上では90%以上の成功率があっても実際にそのように取り崩しできるかは分かりません。

と言うのも、未来のリターンは誰にも分からない訳ですから、実際に8%程度で取り崩しを行うと資産よりも先に自身のメンタルがやられてしまう可能性があります。

なので、資産そのものがどれだけの取り崩しへ耐えられるかも大切ですが、自分自身がどれだけの取り崩しへ耐えられるかも同じくらい重要です。

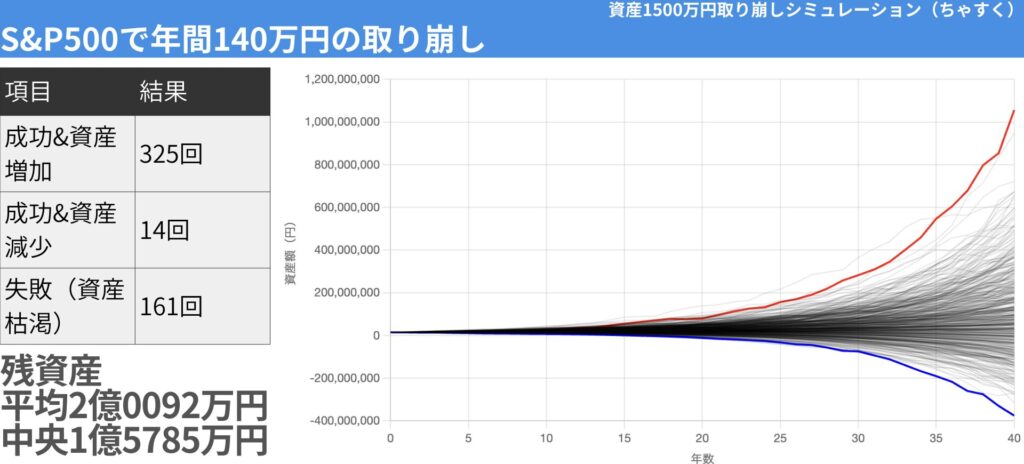

S&P500で年間140万円取り崩し

S&P500で年間140万円取り崩しした場合、下記のような結果になりました。

成功率は67.8%、資産が40年後も増加している確率は65%でした。

流石に8%を超える取り崩しでスタートすると、成功率が一気に下がりましたね。

では、S&P500でシミュレーションした結果を一覧で見ていきましょう。

【S&P500】資産1500万円のシミュレーション結果一覧

ということで、1500万円をS&P500で運用した場合のシミュレーション結果が下表になります。

| 項目 | 年間60万円 | 年間80万円 | 年間100万円 | 年間120万円 | 年間140万円 |

|---|---|---|---|---|---|

| 成功&資産増加 | 500回(100%) | 500回(100%) | 497回(99.4%) | 454回(90.8%) | 325回(65%) |

| 成功&資産減少 | 0回(0%) | 0回(0%) | 2回(0.4%) | 7回(1.4%) | 14回(2.8%) |

| 失敗(資産枯渇) | 0回(0%) | 0回(0%) | 1回(0.2%) | 39回(7.8%) | 161回(32.2%) |

目指せ資産1500万円!効率のいい節約術3選

ここからは資産1500万円を目指すために効率のいい節約方法を3つ紹介していきます。

他にもオススメな節約グッズやサービスなどはこちらにも書いてあるので、ぜひそちらも参考にしてください。

ふるさと納税

ふるさと納税とは自分の住んでいる自治体以外に寄付を行うことで、寄付額から2,000円を差し引いた金額が所得税・住民税から控除される制度です。

実質2,000円の自己負担で、寄付先の自治体から返礼品を受け取ることができます。

既にふるさと納税してる人からすると当たり前なのですが、実は多くの方が「ふるさと納税=ご当地の食品」というイメージを持っていますが、実は返礼品の種類は驚くほど多様です。

- 家電製品:ルンバなどのロボット掃除機、食洗機、炊飯器、掃除機

- 日用品:タオルセット、洗剤、トイレットペーパー

- 体験型:宿泊券、ゴルフ場利用券、温泉入浴券

- 地場産品:お米、肉類、海産物、フルーツ、地酒

- 工芸品:包丁、食器、伝統工芸品

例えば年収450万円くらいであれば普段スーパーで1万円以上する高級和牛や、3万円以上するダイソンの掃除機などを実質2,000円で入手できます。

しかも、2024年6月に総務省が発表した制度改正により、2025年10月1日からふるさと納税サイトでポイント付与が全面禁止にんりました。

ユーザー数が多い楽天ふるさと納税でも10月以降はポイント還元が廃止になっており、お得にふるさと納税できるのは9月中までです。

既に楽天会員であれば面倒なアカウント登録不要でふるさと納税できるので、お得に節約できるうちにしときましょう!

火災・自動車保険の見直し

保険料の見直しは最も効果的な節約術の一つです。

特に火災保険と自動車保険は多くの方が「なんとなく」同じ保険会社で継続していることが多く、見直しによる節約効果が期待できます。

近年、自然災害の増加により火災保険の参考純率が全国平均で13.0%引き上げられています。

各火災保険会社で値上げが行われている今こそ、複数社を比較して最適な保険を見つけることが重要です。

一方で、自動車保険の見直しでは平均で年間37,154円もの節約が可能というデータもあります。

中には年間5万円以上安くなったケースも報告されており、実は見直しの効果は絶大です。

でも、保険って調べて比較するのにも時間かかるし、超めんどくさいですよね?

そんなめんどくさい作業も実はSBIホールディングスが運営している「インズウェブ」を利用すれば一括で無料で比較できます。

- 完全無料で利用可能

- 火災保険:最大15社から見積もり取得

- 自動車保険:最大20社から見積もり取得

- 最短3分で比較可能

- 20年以上の運営実績

実際の利用者からは「銀行から指定される火災保険より大幅に安くなった」「一括見積もりで保険料が4万円近く節約できた」といった声が多数寄せられています。

保険は新しい商品が常に世の中へ出ており、より魅力的な保険が多くなっているので、必ず毎年1回だけでも一括比較で見直しておくことがオススメです。

電気代&電力会社の見直し

電力自由化以降、電気料金プランの選択肢は大幅に増えましたが、多くの方がまだ大手電力会社の従来プランを使い続けているのが現状です。

実は電力会社を変更するだけで、年間数万円の節約が可能な場合があります。

実際、私も東京ガスの子会社であるオクトパスエナジーへ乗り換えてから、電気代が10%ほど安くなりました。

しかし、電力会社の比較は住んでる地域や必要な使用量が家族構成によって異なるため、実は最適な電力会社やプランを選ぶことは少しだけハードルが高いです。

自分で比較していると非常に面倒なので、電力会社の比較には「エネチェンジ」がオススメです。

エネチェンジは国内最大級の電力・ガス比較サイトで、簡単な入力だけで最適なプランを見つけることができます。(ちなみにエネチェンジは東証上場企業です)

- 完全無料で利用可能

- 郵便番号と世帯人数を入力するだけで最適プランを提案

- 年間節約額をシミュレーション

- 乗り換え手続きをサポート

- キャンペーンや特典情報も充実

もちろん、エネチェンジで比較しても必ずエネチェンジ経由で申し込まなければいけない訳ではないため、電力見直しの参考にするのもオススメです。

(オクトパスエナジーは私の友達紹介から申し込めば電気代が8000円割引になります)