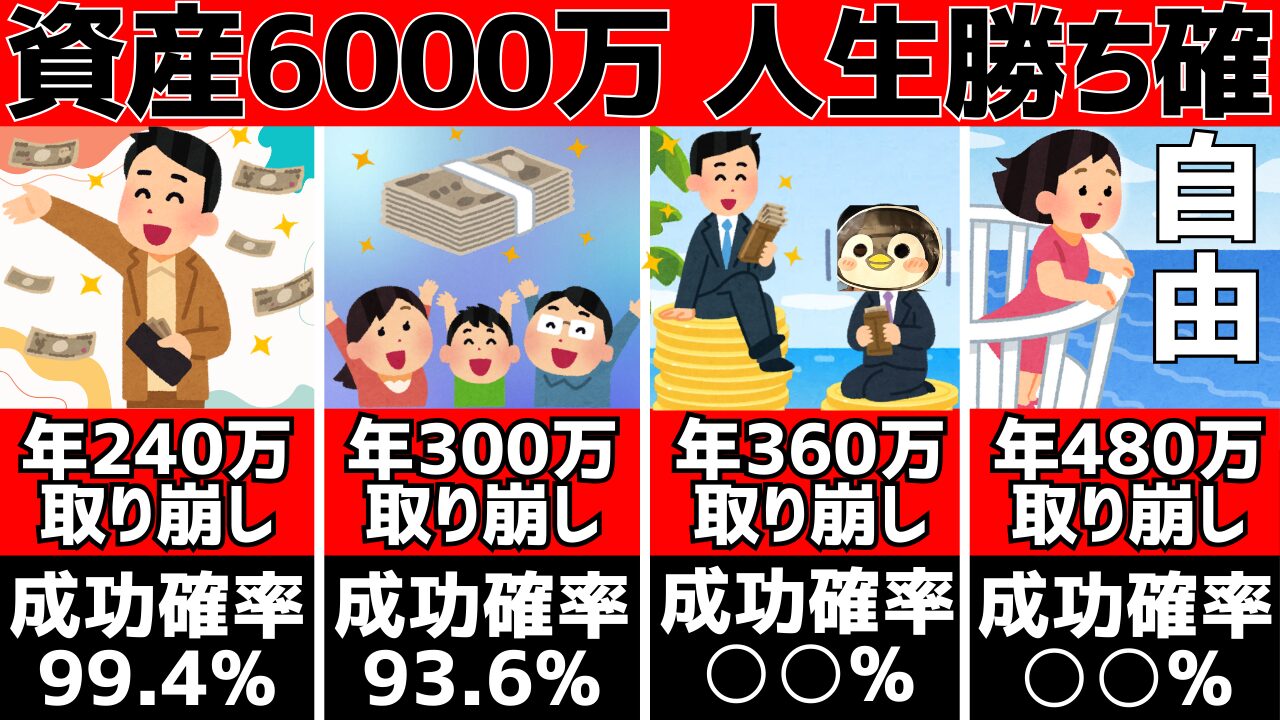

「資産6000万円だと4%ルールで年間240万円しか使えない」←これは間違ってました!

実際に資産6000万円で取り崩しシミュレーションを行うと、4%ルール以上で取り崩しても高い成功率があり、この結果を見たら今すぐ退職代行へ電話する人が出てくるかもしれません。

今回のシミュレーションでは各指数の平均リターンへ変動幅を持たせ、インフレ率も組み込んだうえで、意図的に大暴落も引き起こしています。

そのうえで4%ルール以上の取り崩しでも高い成功率を出すことができたので、資産6000万円取り崩しシミュレーションの結果を共有していきます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!ブログとYouTubeを運営してるちゃすくです。

X(旧Twitter)はこちら。この記事の内容はYouTubeでも解説してます。

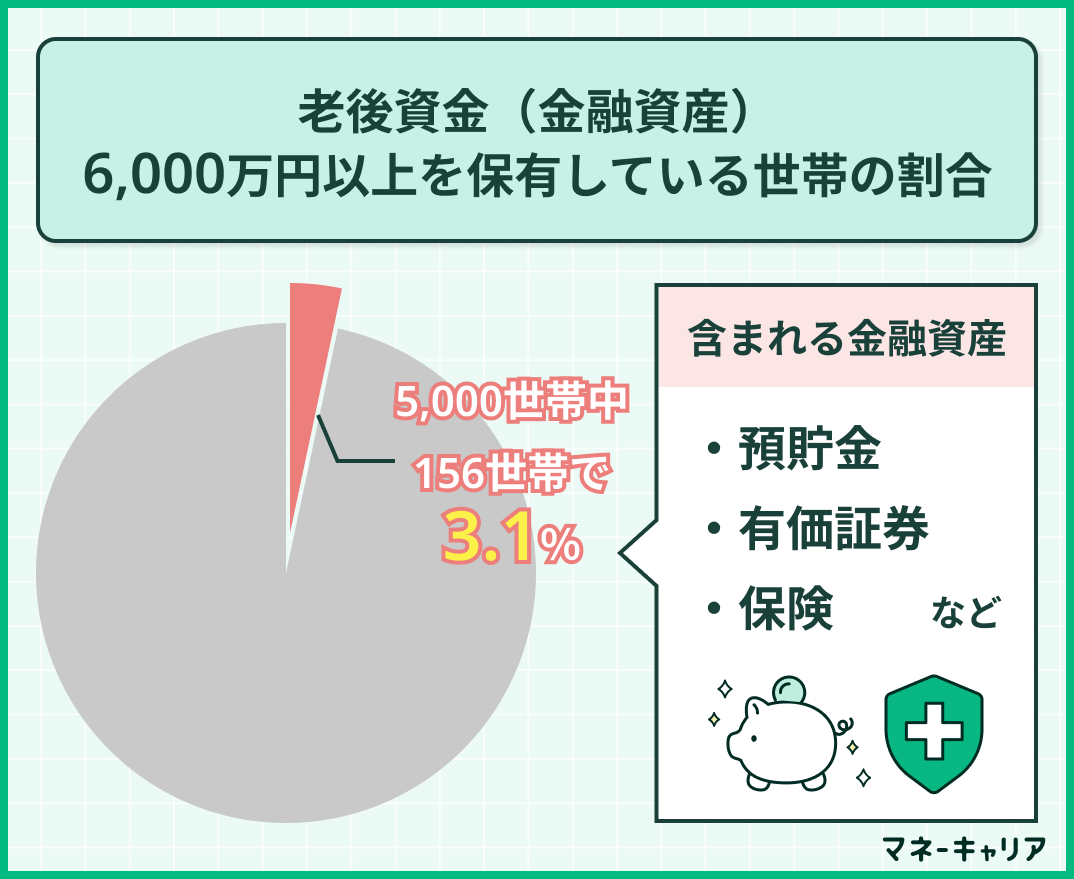

資産6000万円以上の割合

資産6000万で毎年いくら取り崩しできるのかシミュレーションの結果を見る前に、そもそも資産6000万円持ってる人がどれだけいるのか確認しておきましょう。

マネーキャリアさんによると、全世帯で資産6000万円以上を保有しているのはわずか3.1%しかいません。

しかも、3.1%というのは世帯単位での割合になるので、個人単位で見れば3.1%以下であることは明白です。

つまり、資産6000万円を達成すると世帯で言えば上位3.1%以内、個人単位で達成できればさらに上位へランクインすることになります。

また、野村総合研究所が公開している富裕層ピラミッドでも資産6000万円が位置する準富裕層クラスは上位10.3%へ入るほどです。

ただし、野村総合研究所の資産5000万円以上で上位10.3%とマネーキャリアの資産6000万円以上で3.1%というのは少し差を感じますよね。

野村総合研究所のデータでは資産1億円以上の世帯のみで上位3%を占めているので、マネーキャリアの資産6000万円で上位3.1%の結果とは差があります。

この差は調査した世帯数の違いによるものと考えられます。(野村総合研究所は5000万世帯以上を調査しているので、どちらかと言えば野村総合研究所の方が信ぴょう性は高い)

データに差があれども、資産6000万円以上もあれば全世帯で圧倒的上位へ入っていることに間違いはありません。

しかし、そんな圧倒的上位である資産6000万円でも、実は新NISAの平均積立額で十分達成できる金額であり、6000万円でリタイアするというのは現実的なんです。

これは非常に重要な内容なので、取り崩しシミュレーションを解説する前に簡単に説明しておきます。

資産6000万円は十分達成できる資産額

まず、楽天証券によると新NISAの平均積立額は下記のようになっており、だいたい月3〜5万円ほどが目安になります。

- 20代の平均積立額は33,000円

- 30代の平均積立額は42,000円

- 40代の平均積立額は45,000円

- 50代以上の平均積立額は54,000円

仮に1番低い積立額である20代の33000円でオルカンへ30年間積立投資した場合、過去リターン通りであれば1億1265万円ほどになります。

「月3万円台でも1億超えるのスゲー!」と思うかもしれませんが、30年後は今よりもインフレによる物価高で実質的な資産価値が下落している可能性があります。

そこで、各国のインフレ目標値である2%を考慮して30年後の1億1265万円の価値を今の価値で計算すると、実は約6195万円ほどになります。

つまり、新NISAで平均的な積立をしている人であれば、今で言う資産6000万円の価値に相当する資産を用意することは十分可能なのです。

平均積立額であっても6000万円相当の資産を作ることが可能だとわかれば、今から解説する取り崩しシミュレーションにも期待できますよね。

ただし、今から30年後である2055年にこの記事を読んでる方は、表示される資産額や取り崩し額をインフレに合わせて全て1.81倍などにして読んでください。

それでは、資産6000万円での取り崩しシミュレーションの条件を解説していきます。

資産6000万取り崩しシミュレーションの条件

今回はオルカンとS&P500、NASDAQ100の平均リターンで資産6000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

- オルカン:8.7%(過去30年平均)

- S&P500:11.9%(過去30年平均)

- NASDAQ100:14.1%(過去30年平均)

オルカン→S&P500→NASDAQ100の順に行うので、まずはオルカンで下記5つの取り崩し金額でシミュレーションを行います。

- 年間240万で取り崩しできる確率

- 年間260万で取り崩しできる確率

- 年間280万で取り崩しできる確率

- 年間300万で取り崩しできる確率

- 年間320万で取り崩しできる確率

オルカンでのシミュレーション条件は下記の通りです

- 取り崩しスタートの資産は6000万円

- 投資の年間リターンはオルカンの過去30年平均リターンである8.7%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

(詳細は下記ボタンへ記載) - 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 暴落モードを使用し、5〜10年の間隔で追加で10〜20%の暴落を引き起こす

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

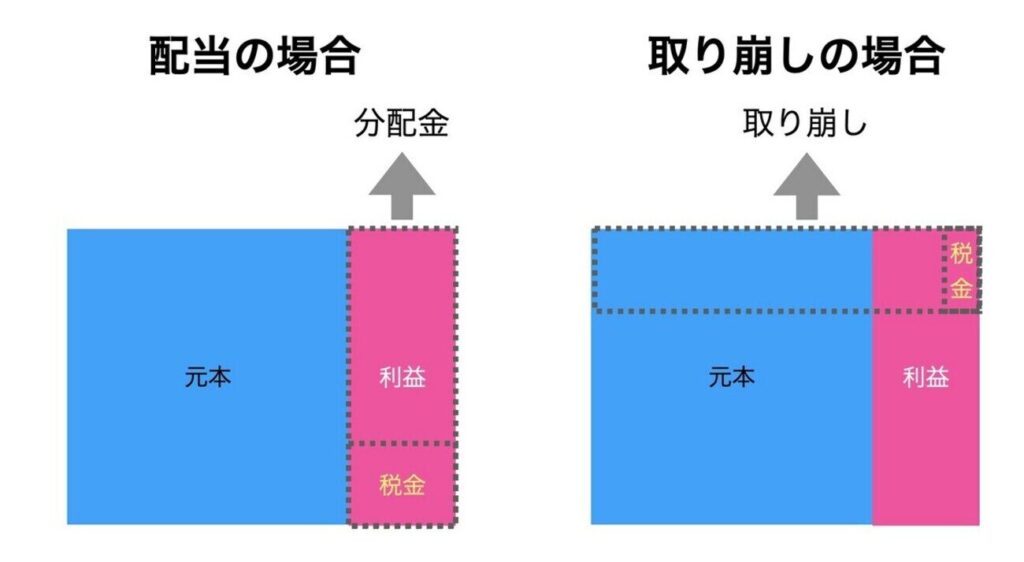

投資信託で税金の取り崩しをするとき、計算式は下記の通りになります。

課税額=取り崩し予定額×含み益の比率÷(1+含み益の比率)×20.315%

例として投資元本が800万円、含み益が200万円インデックス投資から40万円を取り崩しを行う場合、含み益の比率=200万円÷800万円=25%です。

取り崩し予定額は計算式に当てはめると、下記になります。

課税額=40万円×0.25÷(1+0.25)×20.315%=16,252円

したがって、40万円も取り崩しているのに支払う税金は16,252円のみとなります。

よくあるシミュレーションでは約20%の税金を設定するので8万円になりますが、取り崩しであれば16,252円へ抑えることが可能です。

これによって残った資産がさらに資産を生むようになるため、資産寿命を延ばしやすいです。

シミュレーションの条件についていつもと似た条件なので説明を省略しますが、今回はより実態に近いシミュレーションを行うために暴落モードを追加します。

なぜ暴落モードが必要なのか

今回はシミュレーターへ暴落モードという機能を追加しており、これは指定した期間と暴落幅でランダムな追加の下落を引き起こす機能です。

これによってITバブル崩壊やリーマンショック、コロナショックのような大幅な下落をシミュレーション上でも再現しやすくなります。

ただし、今回のシミュレーションの基準となる年間リターンは、過去の大暴落(ITバブル崩壊、リーマンショックなど)をすべて含んだうえでの平均値です。

つまり、平均リターンは過去の暴落を織り込んでいるので、「別に暴落モードいらんくね?」と思った懸命な方も少なくないでしょう。

しかし、この平均リターンをそのまま使うだけでは、実は「複利効果が現実の市場よりも強くなりすぎる」という問題が発生します。

というのも、正規分布という一般的なモデルでは、めったに起こらない大きな下落、いわゆる「テールリスク」を十分に考慮することができないからです。

現実の市場では、ごく稀に発生する大きな下落によって、数年分の利益が一気に吹き飛び、複利の効果が鈍化する場合がありますよね。

しかし、暴落モード無しでは大きな下落が起きにくいため、プラスのリターンが安定して積み重なり、結果として現実よりも資産が増えるペースが速くなってしまう傾向にあります。

そこで、現実よりも少し強くなりやすい複利の問題へ対応するために、シミュレーターへ暴落モードを追加して意図的に「暴落イベント」を組み込むことにしました。

では、暴落モードの詳細について紹介していきます。

暴落モードの詳細

例えば暴落モードを使用して期間を5〜10年、追加の暴落幅を10〜20%と設定すると、取り崩し期間中の5〜10年ごとに10〜20%の範囲でランダムな下落幅が通常の年間リターンへ追加されます。

シミュレーターの機能としては年間リターンを指定した暴落率へ「置き換える」機能も追加していますが、あくまで今回の検証では「下落幅を追加する」方法を使用しています。

なぜかと言うと、「下落幅を追加する」方法こそが、より現実の市場に近い動きを再現できるからです。

皆さんもご存知のように、市場は平常時でも上がったり下がったりを繰り返していますよね。

過去の大きな暴落も、突然ゼロから始まったわけではありません。

それまで通常のリスク変動の中で推移していた市場にリーマンショックやコロナショックのような突発的な要因による「特別な下落」が追加で起きたと考えるのが自然です。

「下落幅を追加する」方法であれば、平常時の変動をそのまま維持した上で、突発的な大暴落イベントを上乗せできます。

一方で「置き換える」方法だと、その年に本来起こるはずだった平常時の変動を完全に無視してしまうため、シミュレーションとして不自然になってしまいます。

そのため、今回のシミュレーションでは「下落幅を追加する」方法を使用しています。

大暴落は過去を振り返ると5〜10年の頻度で起きるので、今回のシミュレーションでも「下落幅を追加する」期間は5〜10年ごとに1回とし、過去の傾向から10〜20%の下落幅を追加します。

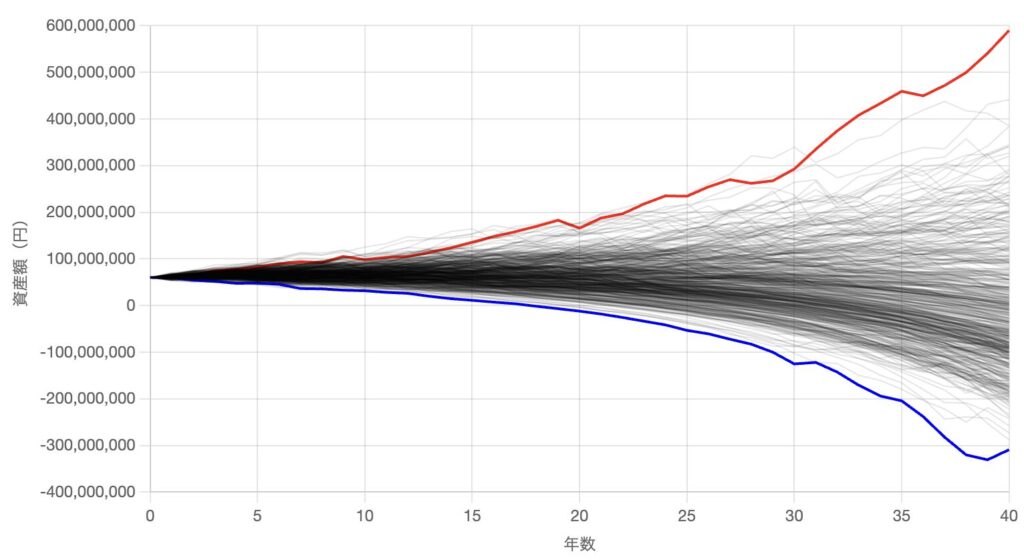

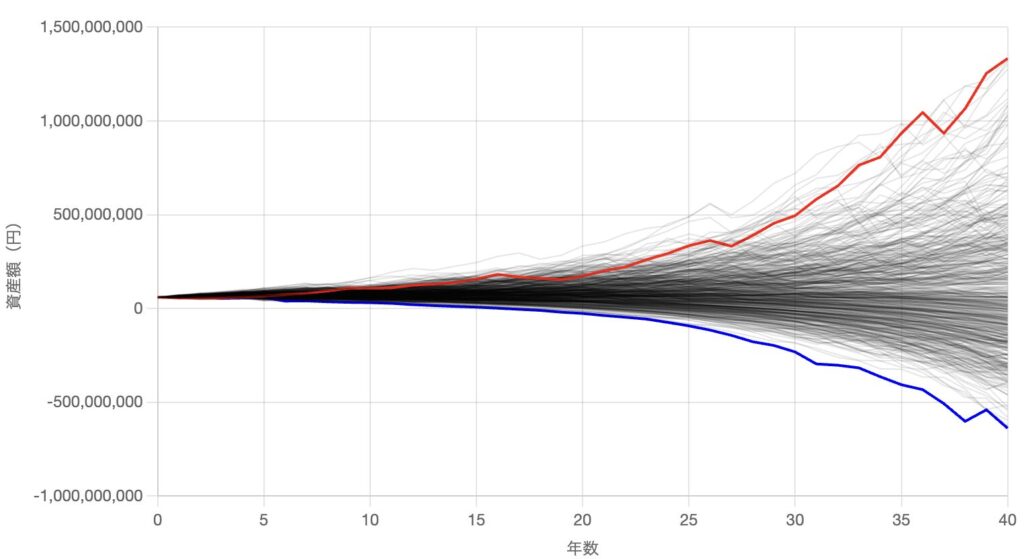

まずは4%ルールに従ってオルカン資産6000万円で240万円の取り崩しから年間30万円ずつ上げていき、成功確率が50%以下になった段階で中止とします。

人によって生活費や副収入の額などは異なるので、皆さんが毎年欲しいと思う取り崩し額で成功確率がどれくらいあるのか是非チェックしてください。

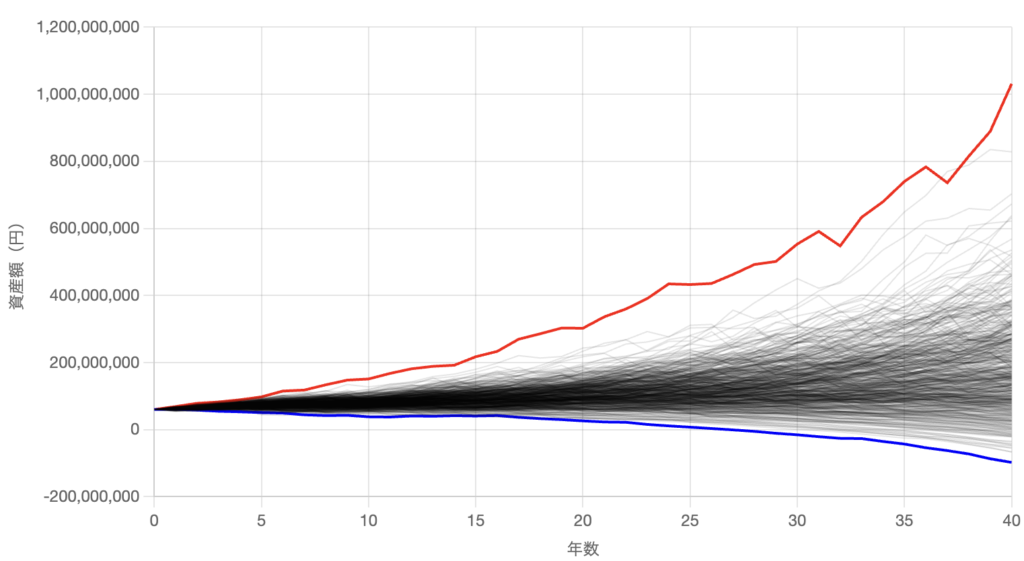

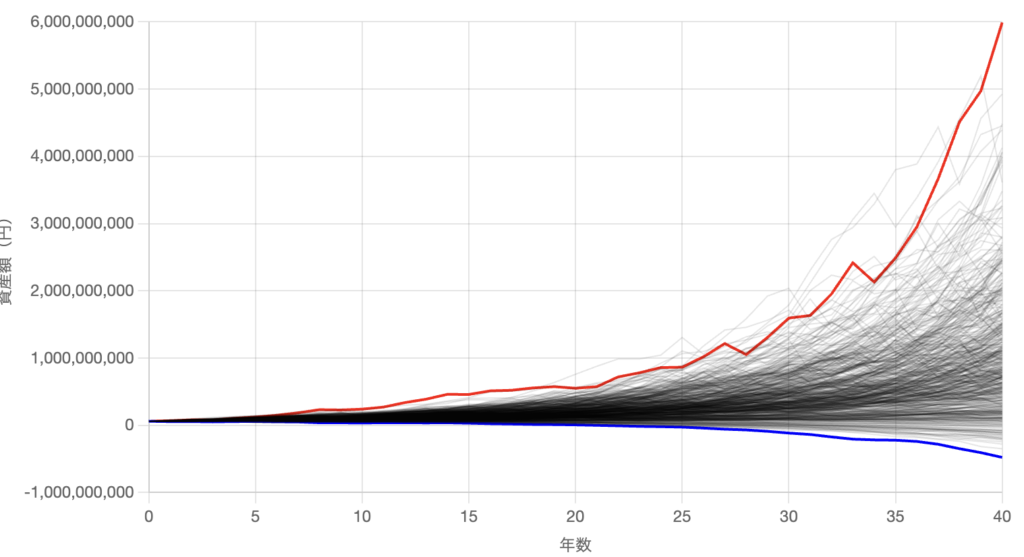

資産6000万の取り崩しシミュレーション【オルカン】

年間240万で取り崩しできる確率

年間240万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は267万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 416回 |

| 成功 & 資産減少 | 58回 |

| 失敗(資産枯渇) | 26回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 1億9860万円 |

| 中央値 | 1億6764万円 |

成功率は94.8%、資産が増加し続ける確率は83.2%でした。過去に行ってきたシミュレーションでは4%ルールだとほぼ100%成功する結果でしたが、今回は追加の暴落を含んでいるので成功率が下がっています。

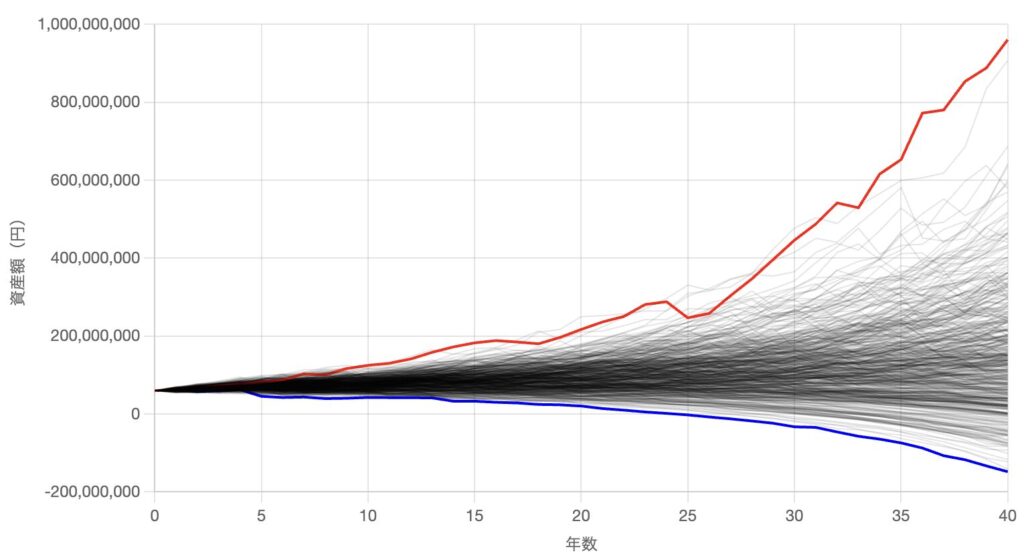

年間260万で取り崩しできる確率

年間260万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は289万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 344回 |

| 成功 & 資産減少 | 96回 |

| 失敗(資産枯渇) | 60回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 1億7384万円 |

| 中央値 | 1億4338万円 |

成功率は88%、資産が増加し続ける確率は68.8%でした。

手取りで260万円になるので、一般的なサラリーマンであれば額面年収330万円くらいになります。贅沢をせずに暮らしていく分には十分な金額だと思います。

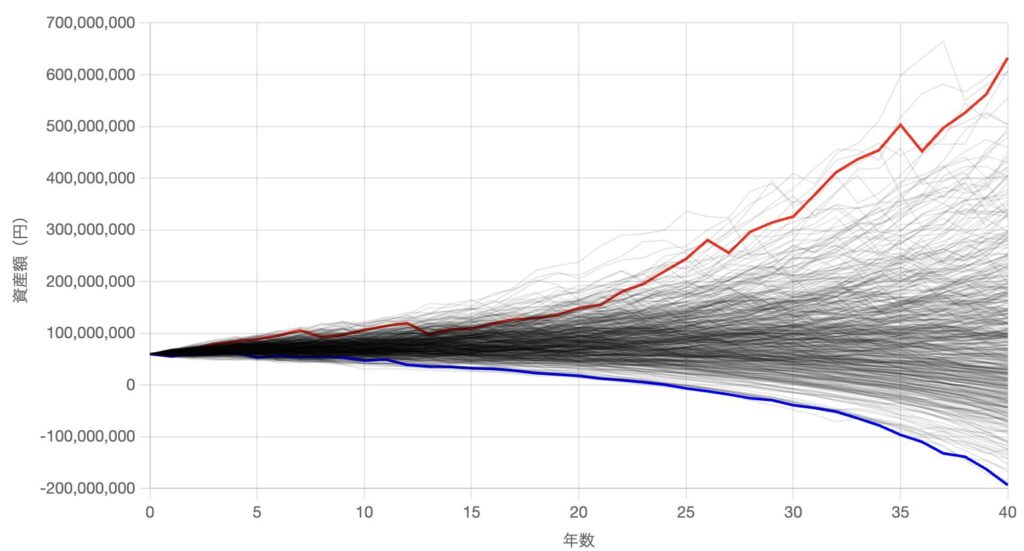

年間280万で取り崩しできる確率

年間280万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は311万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 275回 |

| 成功 & 資産減少 | 101回 |

| 失敗(資産枯渇) | 124回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 1億4853万円 |

| 中央値 | 1億1778万円 |

成功率は75.2%、資産が増加し続ける確率は55%でした。

40年後に資産6000万円を割っている可能性も高くなってきましたが、毎年2%の物価をインフレを含めても資産が40年間も持つのは十分すごいでしょう。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

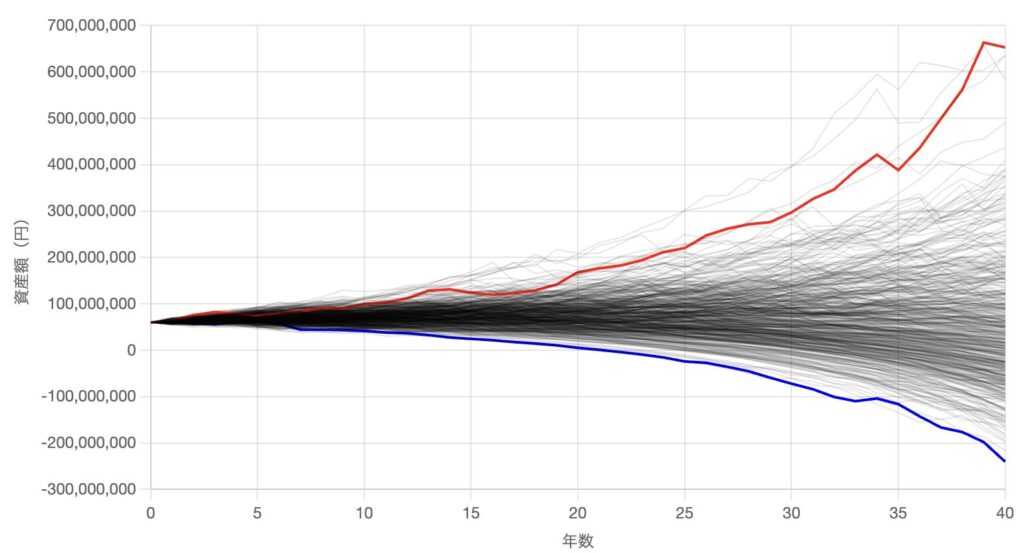

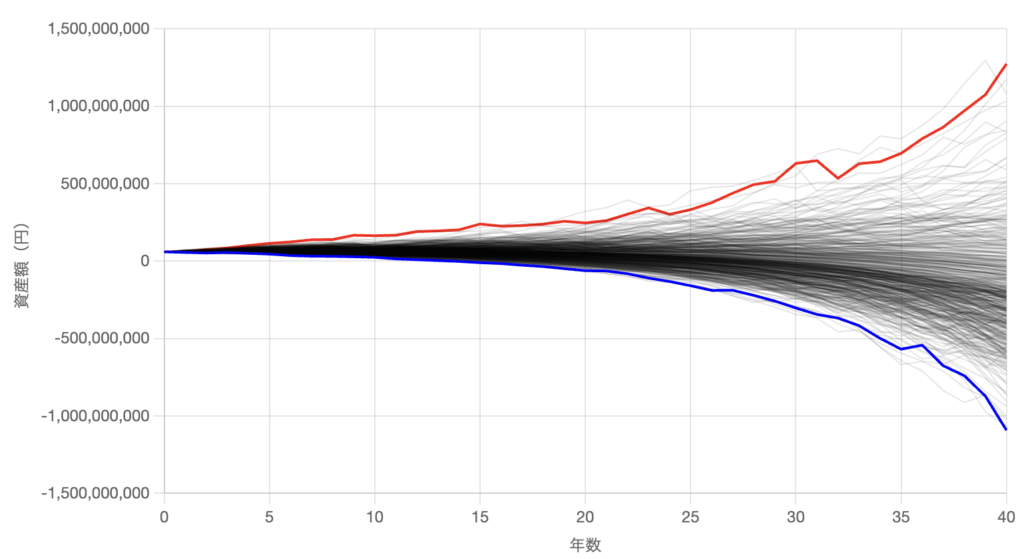

年間300万で取り崩しできる確率

年間300万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は333万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 200回 |

| 成功 & 資産減少 | 102回 |

| 失敗(資産枯渇) | 198回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 1億2737万円 |

| 中央値 | 9381万円 |

成功率は60.4%、資産が増加し続ける確率は40%でした。

成功率はかなり下がってきてますが、300万円から取り崩しを始めるということは40年後には物価インフレ2%によって取り崩し額が約2.2倍の660万円になっています。

なので、DIE WITH ZEROで生きていきたい場合はこの取り崩しパターンでもいいでしょう。

年間320万で取り崩しできる確率

年間320万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は356万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 119回 |

| 成功 & 資産減少 | 77回 |

| 失敗(資産枯渇) | 304回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 1億1383万円 |

| 中央値 | 9194万円 |

成功率は39.2%、資産が増加し続ける確率は23.8%でした。

流石に320万円使う想定だと資産が40年も持たないですね。

では、オルカンでの結果一覧を見ていきましょう。

資産6000万の取り崩しシミュレーション結果比較表【オルカン】

ということで、オルカンで資産6000万円を運用しながら取り崩した場合が下表になります。

| 項目 | 年間240万 (税込267万) | 年間260万 (税込289万) | 年間280万 (税込311万) | 年間300万 (税込333万) | 年間320万 (税込356万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 416回 | 344回 | 275回 | 200回 | 119回 |

| 成功& 資産減少 | 58回 | 96回 | 101回 | 102回 | 77回 |

| 失敗 (資産枯渇) | 26回 | 60回 | 124回 | 198回 | 304回 |

取り崩しに関しては亡くなる時まで増やし続けたい人やDIE WITH ZEROの考えの人など色々いると思うので、自身でどのパターンが最適か判断してみてください。

S&P500で資産6000万から取り崩しシミュレーション

- 取り崩しスタートの資産は6000万円

- 投資の年間リターンはS&P500の過去30年平均リターンである11.9%を基準とし、正規分布で年利の変動幅を20%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

- 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 暴落モードを使用し、5〜10年の間隔で追加で15〜25%の暴落を引き起こす

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

- 年間240万で取り崩しできる確率

- 年間300万で取り崩しできる確率

- 年間360万で取り崩しできる確率

- 年間420万で取り崩しできる確率

- 年間480万で取り崩しできる確率

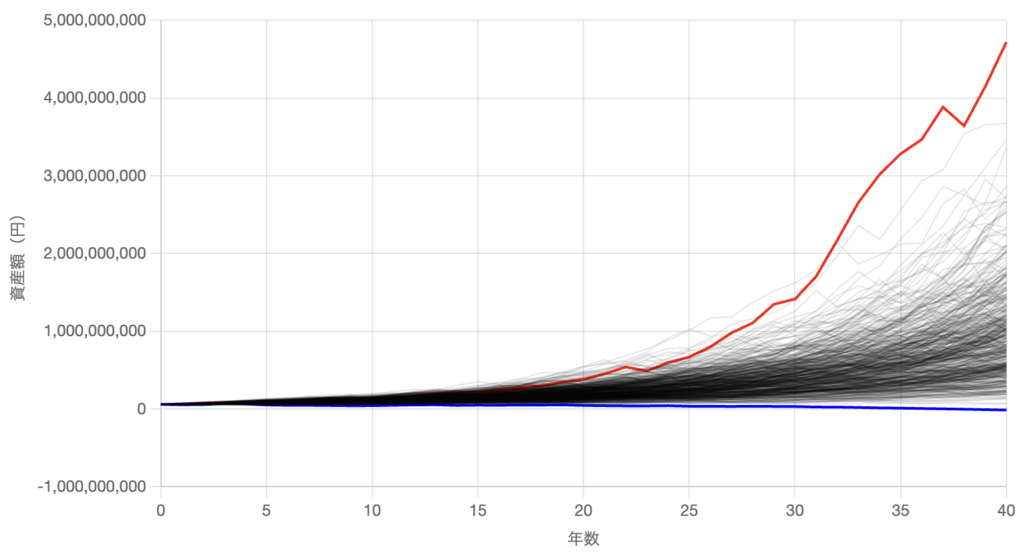

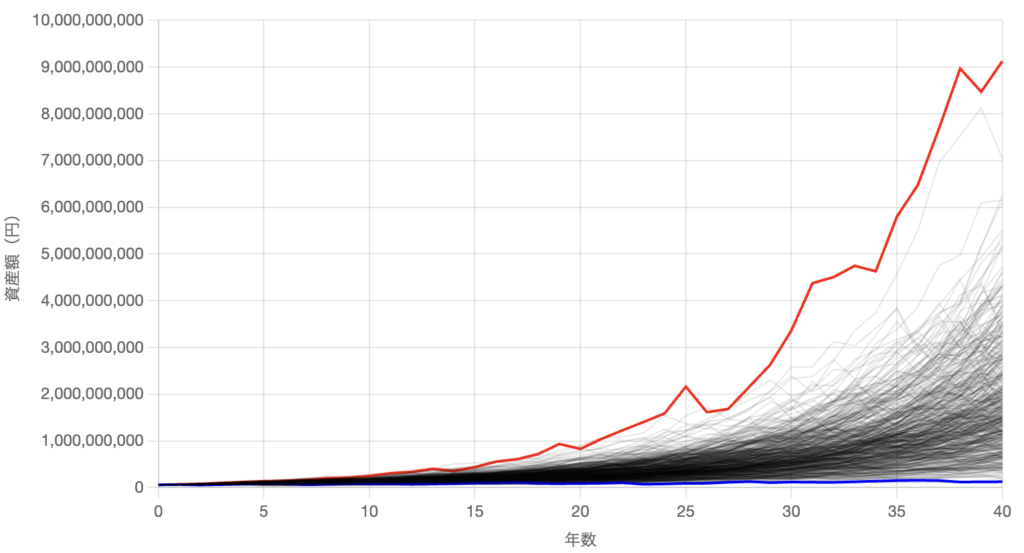

年間240万で取り崩しできる確率

年間240万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は267万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 499回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 1回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 9億5305万円 |

| 中央値 | 8億1719万円 |

この8億や9億円も残る結果を見て「そんな値になる訳ないじゃんwww」と思った方、非常に素晴らしい感性を持っています。

というのも、もし今から40年前である1985年にS&P500(当時は約186.37ポイント)へ6000万円を投資して放置していたら、2025年の春(5,400ポイント)には17億3847万円になるからです。

なので、平均値や中央値を見て「そんな値になる訳ないじゃんwww」と思った方は勘が鋭いですね。

このように残る資産が2倍ほど異なるのは取り崩しと追加の暴落が影響しているからですね。

そのような条件下であっても500回中1回しか失敗していないS&P500は本当にすごいですね。

もちろん、これからの40年間も今までの40年間と同じようになるとは限りませんが、そのような可能性が少しでもあるのは嬉しいですね。

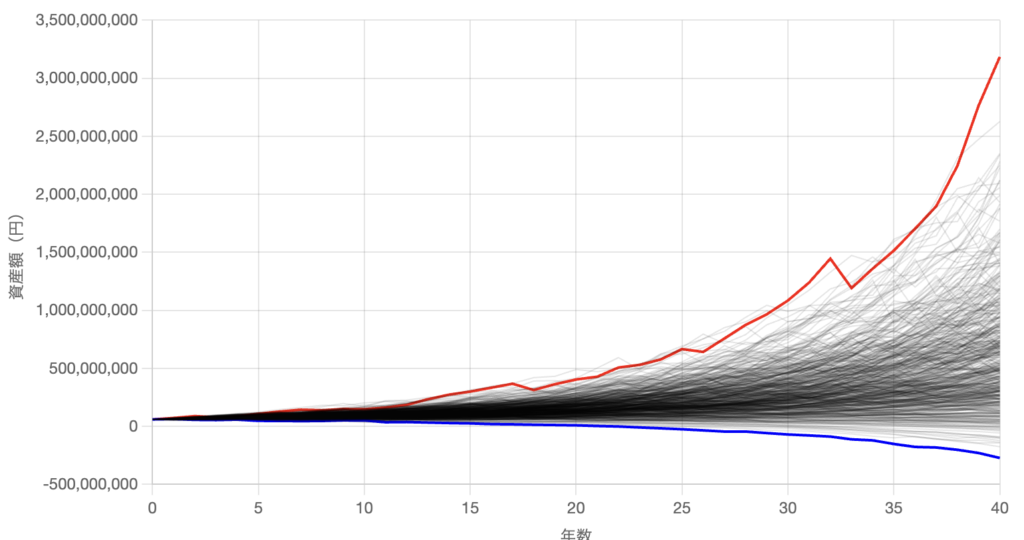

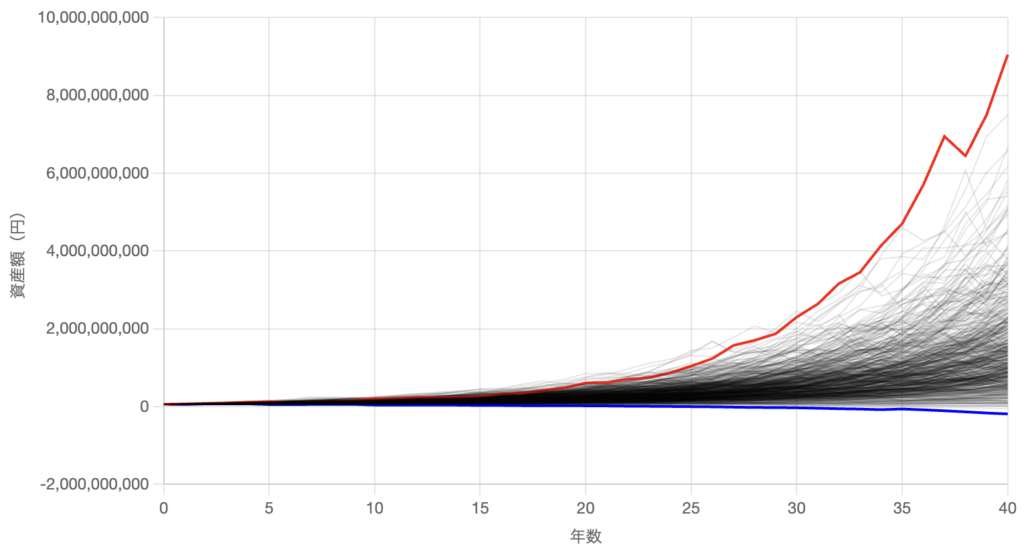

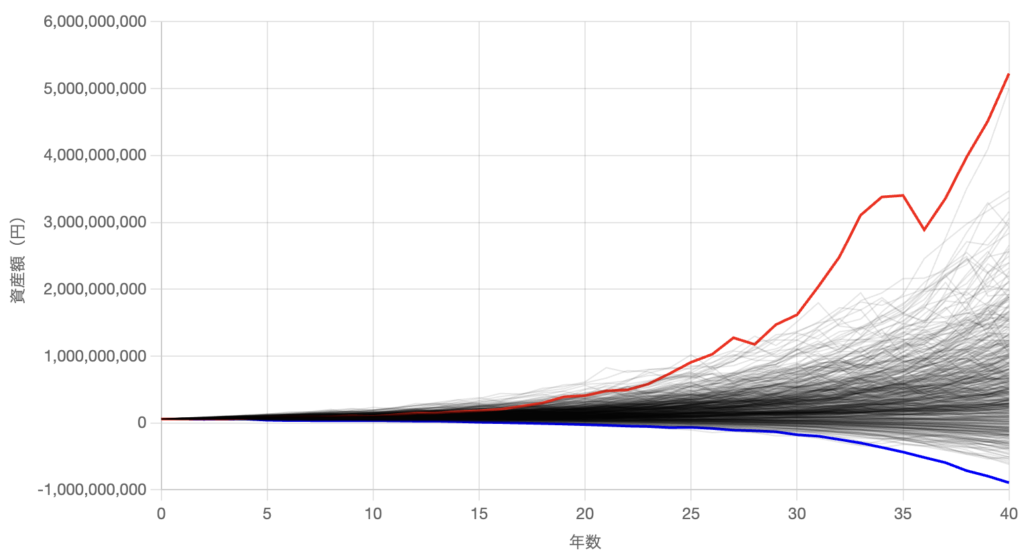

年間300万で取り崩しできる確率

年間300万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は333万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 464回 |

| 成功 & 資産減少 | 18回 |

| 失敗(資産枯渇) | 18回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 6億5291万円 |

| 中央値 | 5億3087万円 |

成功率は96.4%、資産が増加し続ける確率は92.8%でした。

追加で暴落要素を入れている状態なのに300万円で取り崩しを開始しても90%以上の成功率を維持しているのは凄いですね。

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

年間360万で取り崩しできる確率

年間360万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は400万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 369回 |

| 成功 & 資産減少 | 39回 |

| 失敗(資産枯渇) | 92回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 4億4745万円 |

| 中央値 | 3億2443万円 |

成功率は81.6%、資産が増加し続ける確率73.8%でした。

年間360万円であれば毎月30万円ほど使えるので、セミリタイアやFIREを考えられる人も多いのではないでしょうか?

年間420万で取り崩しできる確率

年間420万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は467万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 223回 |

| 成功 & 資産減少 | 41回 |

| 失敗(資産枯渇) | 236回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 3億3785万円 |

| 中央値 | 2億6901万円 |

成功率は52.8%、資産が増加し続ける確率44.6%でした。

手取り年間420万円は平均的なサラリーマン以上の収入になりますが、流石に成功率が低くなってきましたね。

年間480万で取り崩しできる確率

年間480万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は533万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 96回 |

| 成功 & 資産減少 | 24回 |

| 失敗(資産枯渇) | 380回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 2億6478万円 |

| 中央値 | 1億9505万円 |

成功率は24%、資産が増加し続ける確率19.2%でした。

流石に年間480万円で40年間も取り崩しを行うのは無理ですね。てか、480万円で取り崩しを始めるとインフレ2%のせいで40年後の取り崩し額は1056万円になってます。

では、S&P500でシミュレーションした結果を確認していきましょう。

資産6000万の取り崩しシミュレーション結果比較表【S&P500】

ということで、S&P500で資産6000万円を運用しながら取り崩した場合が下表になります。

| 項目 | 年間240万 (税込267万) | 年間300万 (税込333万) | 年間360万 (税込400万) | 年間420万 (税込467万) | 年間480万 (税込533万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 499回 | 464回 | 369回 | 223回 | 96回 |

| 成功& 資産減少 | 0回 | 18回 | 39回 | 41回 | 24回 |

| 失敗 (資産枯渇) | 1回 | 18回 | 92回 | 236回 | 380回 |

どのパターンの取り崩しが良いかは家族構成や生活レベル、収入状況によるので、各自で判断してもらえると嬉しいですね。

どれくらいの取り崩し額がいいか是非YouTubeのコメントで書いてください。

NASDAQ100で資産6000万から取り崩しシミュレーション

- 取り崩しスタートの資産は6000万円

- 投資の年間リターンはNASDAQ100の過去30年平均リターンである14.1%を基準とし、正規分布で年利の変動幅を25%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

- 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 暴落モードを使用し、5〜10年の間隔で追加で20〜30%の暴落を引き起こす

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

- 年間240万で取り崩しできる確率

- 年間300万で取り崩しできる確率

- 年間360万で取り崩しできる確率

- 年間420万で取り崩しできる確率

- 年間480万で取り崩しできる確率

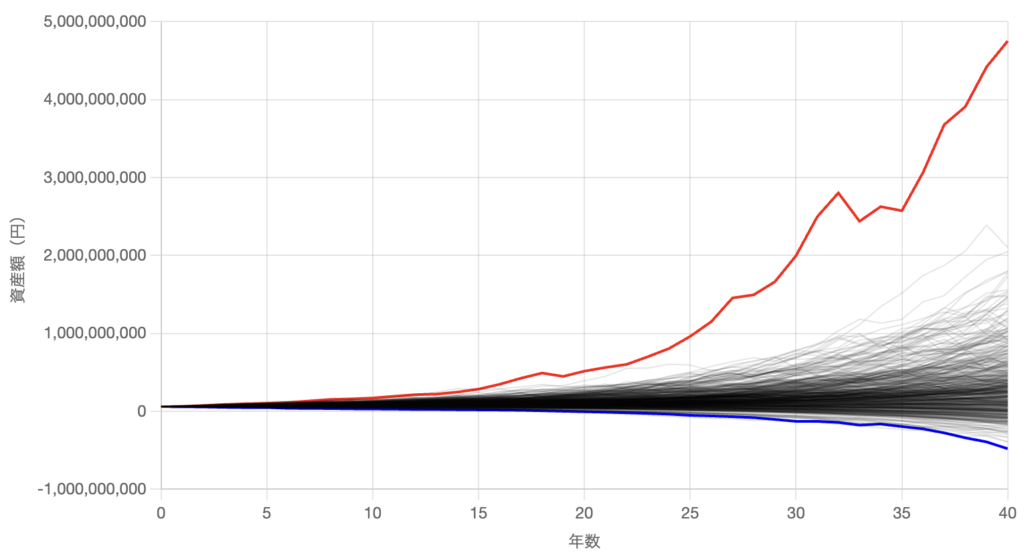

年間240万で取り崩しできる確率

年間240万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は267万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 18億4261万円 |

| 中央値 | 15億3544万円 |

参考までに今から40年前である1985年にNASDAQ100へ6000万円を一括投資し、そのまま取り崩さずに放置した場合、ざっくり現在の円建てチャートで計算すると約60億円になります。

なので、「取り崩ししながら6000万円が15億円超えになるわけないだろ!」と思うかもしれませんが、NASDAQ100自体が40年間で100倍ほどになっているので、過去の平均リターンを基準にするとこのような結果になります。

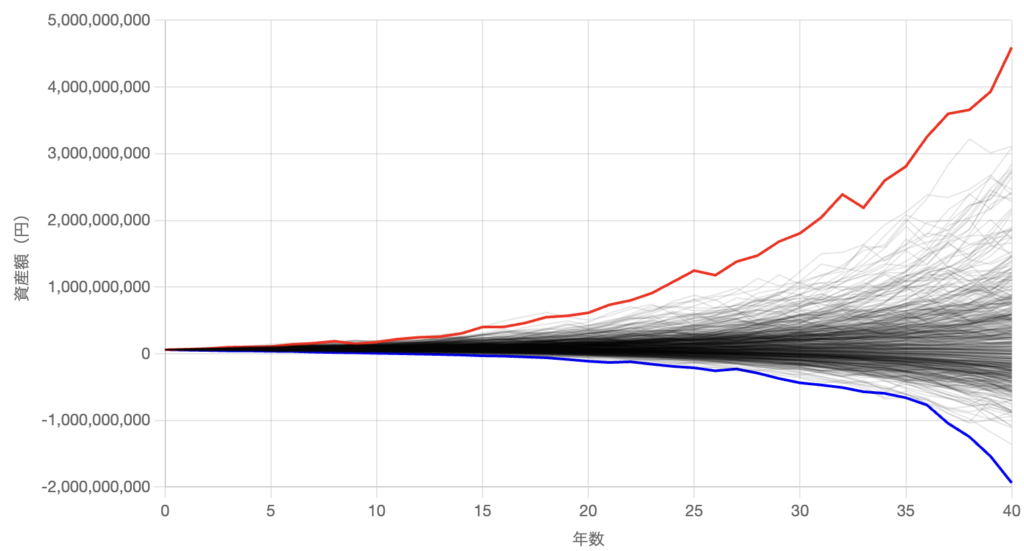

年間300万で取り崩しできる確率

年間300万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は333万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 495回 |

| 成功 & 資産減少 | 3回 |

| 失敗(資産枯渇) | 2回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 15億6903万円 |

| 中央値 | 12億4390万円 |

成功率は99.6%、資産が40年後も増加し続ける確率は99%でした。

ちなみにS&P500の時は成功率が96.4%だったので、NASDAQ100の過去リターンが高いおかげでS&P500のパターンよりも良い結果になっていますね。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

年間360万で取り崩しできる確率

年間360万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は400万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 460回 |

| 成功 & 資産減少 | 10回 |

| 失敗(資産枯渇) | 30回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 11億4427万円 |

| 中央値 | 9億0838万円 |

成功率は94%、資産が40年後も増加し続ける確率は92%でした。

仮にNASDAQ100が過去通りのリターンで続くと仮定すると、毎月30万円で取り崩しを始めても高確率で資産が残る結果になりましたね。

年間420万で取り崩しできる確率

年間420万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は467万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 383回 |

| 成功 & 資産減少 | 16回 |

| 失敗(資産枯渇) | 101回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 8億2795万円 |

| 中央値 | 6億2273万円 |

成功率79.8%、資産が40年後も増加し続ける確率は76.6%でした。

成功率がギリギリ8割を切ったものの、420万円の取り崩しからスタートしても資産が40年持つ可能性が高いのは凄いですね。

ちなみに420万円でスタートすると、インフレ2%によって40年後の取り崩し額は924万円になります。

年間480万で取り崩しできる確率

年間480万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は533万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 260回 |

| 成功 & 資産減少 | 19回 |

| 失敗(資産枯渇) | 221回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 6000万円 |

| 平均値 | 8億2795万円 |

| 中央値 | 6億2273万円 |

成功率55.8%、資産が40年後も増加し続ける確率は52%でした。

年間480万円スタートでもギリギリ50%以上の成功率を維持することができました。

では、NASDAQ100での結果一覧を見ていきましょう。

資産6000万の取り崩しシミュレーション結果比較表【NASDAQ100】

ということで、NASDAQ100で資産6000万円を運用しながら取り崩した場合が下表になります。

| 項目 | 年間240万 (税込267万) | 年間300万 (税込333万) | 年間360万 (税込400万) | 年間420万 (税込467万) | 年間480万 (税込533万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 500回 | 495回 | 460回 | 383回 | 260回 |

| 成功& 資産減少 | 0回 | 3回 | 10回 | 16回 | 19回 |

| 失敗 (資産枯渇) | 0回 | 2回 | 30回 | 101回 | 221回 |

年間360万円までであればかなり高い確率で資産が40年後も残る結果になり、年間480万円のパターンでも成功率は半分以上もある衝撃の結果になりました。

今回のシミュレーションの注意点

今回のシミュレーションでは現実の市場よりも強くなりやすい複利の効果へ対応するために、追加の暴落を設定しました。

これによって複利の力を抑えることはできましたが、結果を見ると現実よりも強く抑えすぎてる可能性があることを注意点として知ってほしいです。

例えば1995年から30年間オルカンへ月5万円投資していった場合、投資元本1800万円で最終的な資産額が約1億4148万円になります。

一方で、同じ期間の平均リターンで同様に積立投資シミュレーションを行うと、約2億0380万円になります。

このように単純な平均リターンでシミュレーションを行うと毎年のプラスになってしまうがゆえに、複利の効果が効きすぎて現実の結果よりも大きな資産額になりやすいです。

この問題へ対応するために私のシミュレーターでは平均リターンへ正規分布に従った変動幅を持たせることで、マイナスリターンを作り、全体の平均値や中央値を確認することでより現実に近い結果を得られるようにアプローチしていました。

しかし、これだけでは大暴落による複利効果の打ち消す影響がなかなか反映されないので、今回は暴落モードを使って追加の暴落を引き起こしたわけです。

しかし、そもそも平均リターンというのは過去の暴落も織り込んだうえで算出された数字なので、さらに追加の暴落を引き起こすと複利効果を打ち消しすぎたり、リターンを低くしすぎるリスクがあります。

これはある意味、現実よりも安全に取り崩しを行うシミュレーションとしては有効ですが、「過去の事実を正確に再現する」という観点では、二重の暴落を考慮しているので、本来よりも各指数のパフォーマンスが過剰に抑制されている可能性がある点に注意が必要です。

シミュレーターへのアクセスはこちらから!