「コーストFIREは資産1000万円で達成できるの?」

実はコーストFIREであれば年齢によっては資産1000万円でも達成できるます。

しかも、実際にシミュレーションをしてみると若い世代であれば資産1000万円どころか、資産500万円未満でも達成できる可能性がありました。

今回はコーストFIREのメリットについて解説し、各年齢でいくらの資産があればコーストFIREできるのかシミュレーションの結果を公開していきます。

この記事を最後まで読めばそもそも定年までにいくらの老後資金が必要になるのか分かりますし、コーストFIRE達成のために必要な資産額も分かるようになります。

老後の不安解消や資産形成のモチベアップへつながる内容になっているので、ぜひ最後まで確認してください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!YouTubeとブログを運営しているちゃすくです。

この記事の内容はYouTubeの動画でも解説しています↓

そもそもFIREって何種類あるの?

現在、FIREには大きく分けて以下の5つがあり、この記事ではSide FIREの一部にBarista FIREを含めています。

- Fat FIRE:贅沢型FIRE。月40万くらい使っても資産で生きられる

- Lean FIRE:超節約型FIRE。生活費月10〜15万円でFIRE

- Side FIRE:フリーランスとして半分働きながら資産も使うバランス型FIRE

Barista FIRE:パートやアルバイトとして半分働きながら資産も使うバランス型FIRE - Coast FIRE(コーストFIRE):将来のための貯金は完了し、ゆるく働くFIRE

働いてたらFIREじゃなくね?と思うかもしれません。

しかし、自分がやりたい仕事や責任が重くない仕事でも生きていけるようになるメリットを重視する人が多く、しばられた働き方をしない=FIREみたいになってます。

正直、Fat FIREとかは資産1億円以上ないとかなり難しいですが、Coast FIRE(コーストFIRE)は資産的に達成がかなり現実的です。

Coast FIRE(コーストFIRE)とは

Coast FIRE(コーストFIRE)とは、将来必要になる老後資金の元手を現役世代のうちに用意しておき、あとはその資産が勝手に増えていくのを待つだけの状態です。

つまり、老後のお金を貯めなくても良いので、下記のようなメリットがあります。

- 今の仕事で稼いだお金は全て今の生活に使ってOK

- 老後資金を貯めなくていい分、仕事を自由に選べる

- コーストFIREすることで老後の不安が小さくなる

まずはシミュレーションの結果を見る前に、コーストFIREの各メリットについてちゃすくの独断と偏見で解説していきます

メリット1:今の仕事で稼いだお金は全て今の生活に使ってOK

コーストFIREを達成すれば老後で必要になる資金をすでに貯めなくてもいい状態になるので、今の仕事で稼いだお金は今の生活で使えるようになります。

普通の会社員などであれば「今もお金ないし、老後も不安だし…どうすればいいんだよ」と常に未来の不安に対してお金を自由に使えない側面があります。

特に近年は老後2000万円問題もあり、年金だけでは自分の老後が保証されていないことへの不安が大きいです。

結果的に老後の不安があるせいで、お金を自由に使えず、自身の人生における選択肢を狭めてしまうことになります。

しかし、コーストFIREを達成すれば老後のお金は資産運用で勝手に育ってくれてる状態になります。

だから、今働いて稼いだお金は「生活費に使ってもよし」「遊びや旅行に使ってもよし」「独立へ向けて自己投資に使ってもよし」と、お金を使える自由が増えます。

まるで“2人の自分”がいて、片方は老後の資産形成を担当し、今の自分は目の前の人生に集中できる感じです。

これによって老後だけでなく、今の人生も幸せに生きられるので、人生全体での幸福度を上げられます。

メリット2:老後資金を貯めなくていい分、仕事を自由に選べる

コーストFIREを達成すると老後の資産形成が実質終わっているので、「いまの収入で老後のことまで面倒を見る必要がない」という状態になります。

つまり、「今の仕事をどうするか」を老後のことを気にせずに考えられるようになります。

例えば下記のような選択肢を取れるようになるので、仕事の選択肢が広がりやすいです。

- 年収が少なくても、今よりストレスが少ない仕事に転職する

- 通勤や人間関係のストレスがない在宅勤務を選ぶ

- 会社員ではなく、フリーランスや副業を主軸にして働く

ちゃすくもコーストFIREは達成しているので、転職する際は単純な年収よりも「時間や働き方の自由度」「副業との相性」「人間関係」などを重視しています。

老後の資産や収入に不安があると「老後のために年収を落とせない」「福利厚生のために辞められない」と考えがちですが、コーストFIREを達成すれば「今の生活費だけ稼げばいい」という状況になるので人生設計が今までよりも柔軟になります。

「今の仕事が辛い」「早く仕事を辞めたい」と思ってる方は、まずコーストFIREから目指してみるのもオススメです。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

メリット3:コーストFIREすることで老後の不安が小さくなる

多くの人が老後の不安をなんとなく感じながら日々を過ごしており、そのなんとなくがじわじわと生活やメンタルにダメージを与えてきます。

例えば老後の不安が消えないと下記のような悩みがじわじわとメンタルや時間を削り、機会損失にもつながります。

- 今の仕事はきついのに、将来の不安が原因で辞められない

- 本当は副業してみたいけど、本業で手を抜くと将来のお金が不安

- SNSで年金不足の問題を見るたびに気になってしまう(時間を使ってしまう)

- 将来への不安があるせいで今お金を使うことに躊躇してしまう

特に「今の仕事はきついのに、将来の不安が原因で辞められない」という不安は長期的にみると、人生全体の幸福度を大きく下げてしまう原因になります。

一方でコーストFIREを達成してしまえば「老後の資金はすでに確保済み」「あとは生活費だけ稼げばOK」という状態になるので、働き方・住む場所・人間関係に対する不安が激減します。

転職や副業のリスクも心理的に受け入れやすくなるし、「失敗しても老後で詰まない」という前提があると行動や精神にも余裕が生まれます。

未来の安心感があるおかげで今の人生に対しても安心に向き合えることこそ、コーストFIRE最大の精神的メリットです。

コーストFIREにはいくら必要?年代別シミュレーション

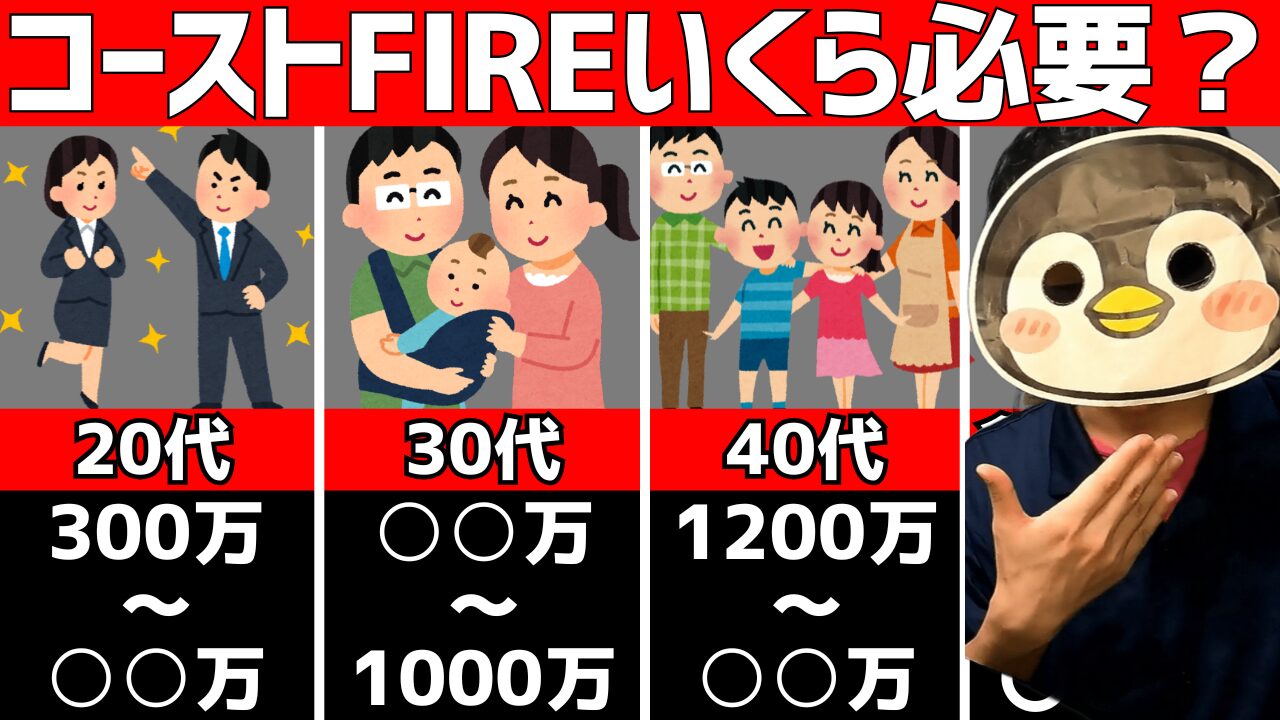

ここからは実際にコーストFIREするためにいくら必要なのか下記の年代別でシミュレーションしていきます。

- 25歳(単身・夫婦)

- 35歳(単身・夫婦)

- 45歳(単身・夫婦)

- 55歳(単身・夫婦)

ですが、シミレーション前に老後に必要な資金や資産運用の年利などは下記の条件でシミュレーションを行います。

シミュレーション条件1:老後の必要資金額

総務省の「家計調査年報(家計収支編)2022年(令和4年)結果の概要」によると、老後で必要になる毎月の生活費は単身者の場合は15万5,495円、夫婦の場合は26万8,508円が平均となっています。

各支出ごとの平均金額は下表の通りで、夫婦であれば一人当たりの負担額は小さいです。

| 項目 | 単身者の平均 | 夫婦の平均 |

|---|---|---|

| 食費 | 3万7,485円 | 6万7,776円 |

| 住居 | 1万2,746円 | 1万5,578円 |

| 光熱・水道 | 1万4,704円 | 2万2,611円 |

| 家具・家事用品 | 5,956円 | 1万371円 |

| 被服及び履物 | 3,150円 | 5,003円 |

| 保健医療 | 8,128円 | 1万5,681円 |

| 交通・通信 | 1万4,625円 | 2万8,878円 |

| 教育 | 0円 | 3円 |

| 教養娯楽 | 1万4,473円 | 2万1,365円 |

| その他の消費費支出 | 3万1,872円 | 4万9,430円 |

| 非消費費出 (直接税・社会保険料) | 1万2,356円 | 3万1,812円 |

| 合計 | 15万5,495円 | 26万8,508円 |

ちなみに支出額の統計には中央値もありますが、生活費に関しては異常な節約をしている方もいるので平均値の方が実態に近いと言われています。

そのため、今回のシミュレーションでは平均値を活用します。

上表の支出額を目安に仮に65歳から30年間生き、物価のインフレ率を各国の目標値である2%にすると総支出額は下記になります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 毎月の支出額 | 15万5,495円 | 26万8,508円 |

| 30年間の総額(元本) | 約5,597万円 | 約9,666万円 |

| 30年間の総額(インフレ) | 約7,570万円 | 約1億3,071万円 |

インフレの影響がかなり大きいですね。

正直、元本の段階でもかなり大きな金額ですが、さらに1人あたり2000万円ほど増えてるのは怖いですね….

インフレを考慮した総支出額をコーストFIREで補いたいわけですが、実際には年金もあるので、そちらの総受給額も前提条件として計算しておきます。

シミュレーション条件2:老後の年金収入

厚生労働省の調査(令和4年度)によると年金受給者の中央値は月額10万4,000円、平均値は月額14万7,000円です。

ただし、年金の平均値は高額受給者によって引き上げらる傾向がかなり強く、基本的に一般庶民の場合は月額10万4000円が目安になります。

今回のシミュレーションでは毎月10万4000円の年金を貰えると仮定します。

すると、30年間の年金生活でもらえる総額は下記になります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 毎月の年金額 | 10万4,000円 | 20万8,000円 |

| 年金総額(元本) | 約3,744万円 | 約7,488万円 |

| 年金総額(インフレ) | 約4,318万円 | 約8,636万円 |

ここでも30年間でインフレした場合の年金総額を載せていますが、年金の増額は物価上昇率2%に対して年1%しか上げていません。

これはマクロ経済スライドによって年金の受給額増加が物価のインフレには追い付かないように調整されていることを反映するためです。

マクロ経済スライドの調整率は政府の匙加減次第です。

ただ、物価上昇に対して半分くらいなら過去の傾向から妥当な値かと思います。

つまり、コーストFIREで最低限補いたい資産額はインフレを考慮した支出総額-年金総額になります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 30年間の支出総額(①) | 約7,570万円 | 約1億3,071万円 |

| 30年間の年金総額(②) | 約4,318万円 | 約8,636万円 |

| コーストFIRE目標資産(①-②) | 約3,252万円 | 約4,435万円 |

気づいたら老後2000万円問題が3000万円以上へ膨れ上がっていますね…

今回の記事はコーストFIREに関する内容だけど、ついでに1本ネタになりそうな計算結果が出てしまいました。

このコーストFIRE目標資産額へ65歳時点で到達できる見込みがある資産額を若いうちに用意できれば、コーストFIRE達成になります。

シミュレーション条件3:税金の計算

下記の資産を65歳時点で用意できる見込みがあればコーストFIRE達成できると先ほど言いましたが、あれは嘘です。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 30年間の支出総額(①) | 約7,570万円 | 約1億3,071万円 |

| 30年間の年金総額(②) | 約4,318万円 | 約8,636万円 |

| コーストFIRE目標資産(①-②) | 約3,252万円 | 約4,435万円 |

というのも、資産の取り崩しを行う際には利益に対して20.315%の税金が発生するため、実際に必要な資産額はより大きくなります。

とは言え、今はNISA枠もありますし、そもそもインデックス投資などの取り崩しであれば元々税負担は抑えやすい仕組みになっています。

NISA枠は分かりやすく税金がかからないので説明を省きますが、実はインデックス投資メインの人が取り崩しを行う際は運用益と元本を一緒に取り出します。

一緒に取り出すことによって課税対象は運用益のみになり、税金を抑えやすいです。

投資信託で税金の取り崩しをするとき、計算式は下記の通りになります。

課税額=取り崩し予定額×含み益の比率÷(1+含み益の比率)×20.315%

例として投資元本が800万円、含み益が200万円インデックス投資から40万円を取り崩しを行う場合、含み益の比率=200万円÷800万円=25%です。

取り崩し予定額は計算式に当てはめると、下記になります。

課税額=40万円×0.25÷(1+0.25)×20.315%=16,252円

したがって、40万円も取り崩しているのに支払う税金は16,252円のみとなります。

よくあるシミュレーションのルールだと40万円を取り出す時に20%の税金がかかるので、8万円も引かれていた訳ですが、実際には約16000円しかかからないことになります。

つまり、差額の6万4000円分は再投資へ回したり、そもそも取り崩さないようにすることが可能なので、資産がよくあるシミュレーションよりも残りやすくなります。

長期的に株式市場が成長していけば残った資産はさらに資産を生み出すので、実際の資産寿命はさらに伸びやすいです。

じゃあ、結局のところ65歳時点で税金込みでいくら必要なのかと言うと、元本を含む取り崩しの税金計算は非常に複雑なので計算が難しいです。

そこで、NISA枠と取り崩しによってコーストFIRE目標資産には全体で10%ほどしか税負担が発生しないとします。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 30年間の支出総額 | 約7,570万円 | 約1億3,071万円 |

| 30年間の年金総額 | 約4,318万円 | 約8,636万円 |

| コーストFIRE目標資産 | 約3,252万円 | 約4,435万円 |

| コーストFIRE目標資産 (税負担考慮) | 約3613万円 | 約4928万円 |

実際にはNISA枠と資産の取り崩し効果によって税負担10%以下になる可能性も十分あるのですが、今回は少し厳しめな判断で進めます。

というわけで、このコーストFIRE目標資産額へ65歳時点で到達できる見込みがある資産額を若いうちに用意できれば、コーストFIRE達成になります。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

シミュレーション条件4:資産運用の年利

今回は資産運用の対象をインデックス投資のオールカントリーとし、オルカンの過去30年平均年利である8.7%を使用します。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 30年間の支出総額 | 約7,570万円 | 約1億3,071万円 |

| 30年間の年金総額 | 約4,318万円 | 約8,636万円 |

| コーストFIRE目標資産 | 約3,252万円 | 約4,435万円 |

| コーストFIRE目標資産 (税負担考慮) | 約3613万円 | 約4928万円 |

税負担を考慮したコーストFIRE目標資産へオルカンの年利&下記の年数で達成を目指す場合、各年齢でいくらの資産が必要なのかシミュレーションしていきます。

- 25歳

- 35歳

- 45歳

- 55歳

自身に近い年齢や将来の年齢を参考にしてください!

また、自分よりも若い世代がどれくらい必要なのか見てみるのも面白いですね。

コーストFIREにはいくら必要?シミレーション結果

では、ここからは各年齢でコーストFIREを達成するためにはいくら必要なのかシミュレーションの結果を見ていきます。

ちなみに今回のシミュレーターはこのブログ「ちゃすろぐ」で無料公開しています。

アクセス方法は記事の最後に書いておくので、ぜひチェックしてください。

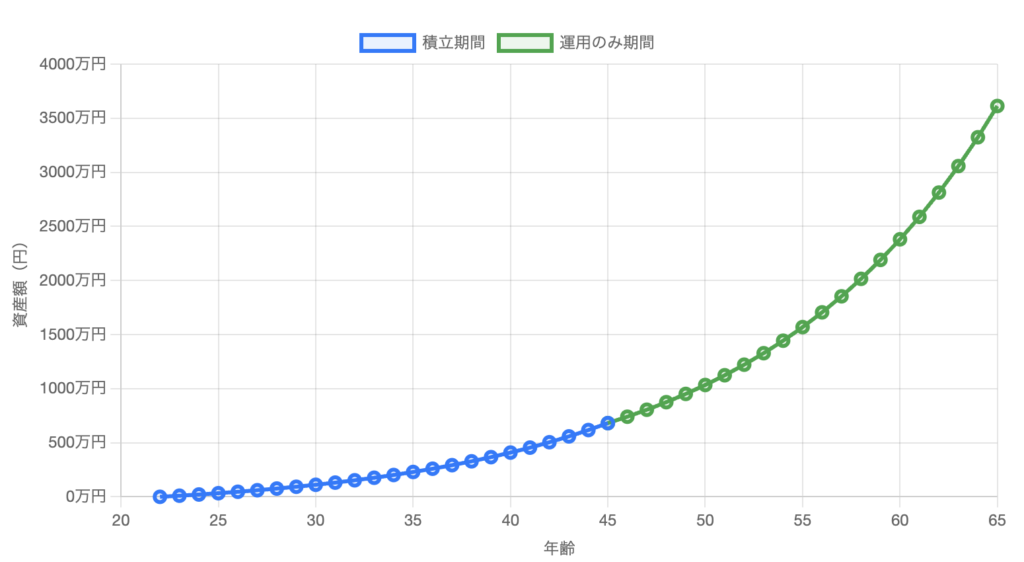

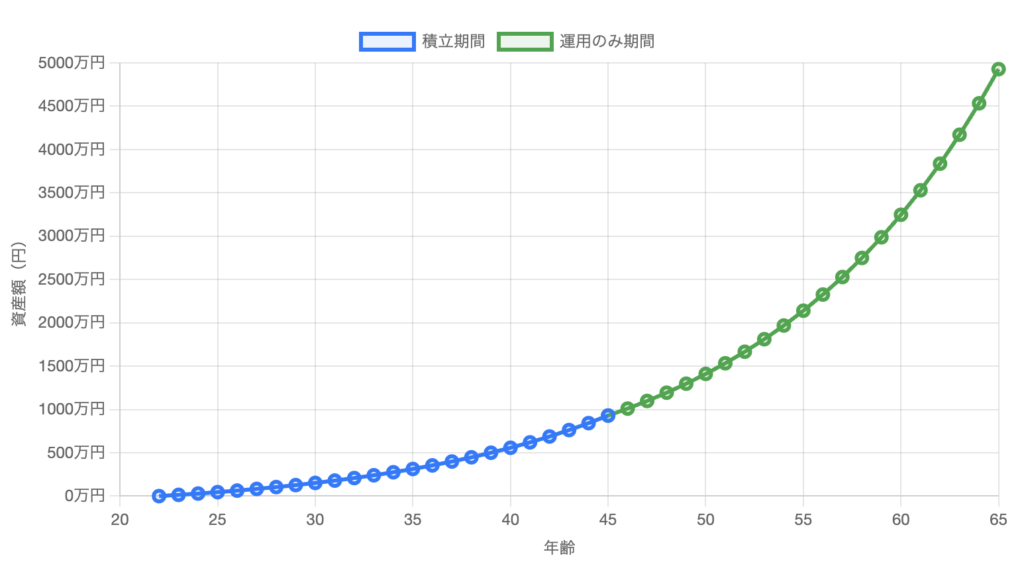

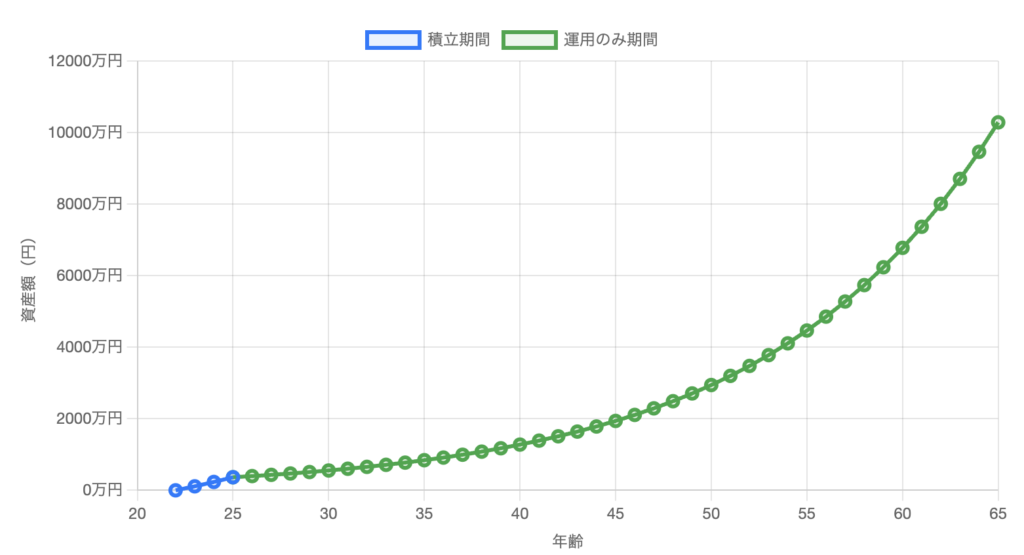

25歳でコーストFIREにはいくら必要?シミレーション結果

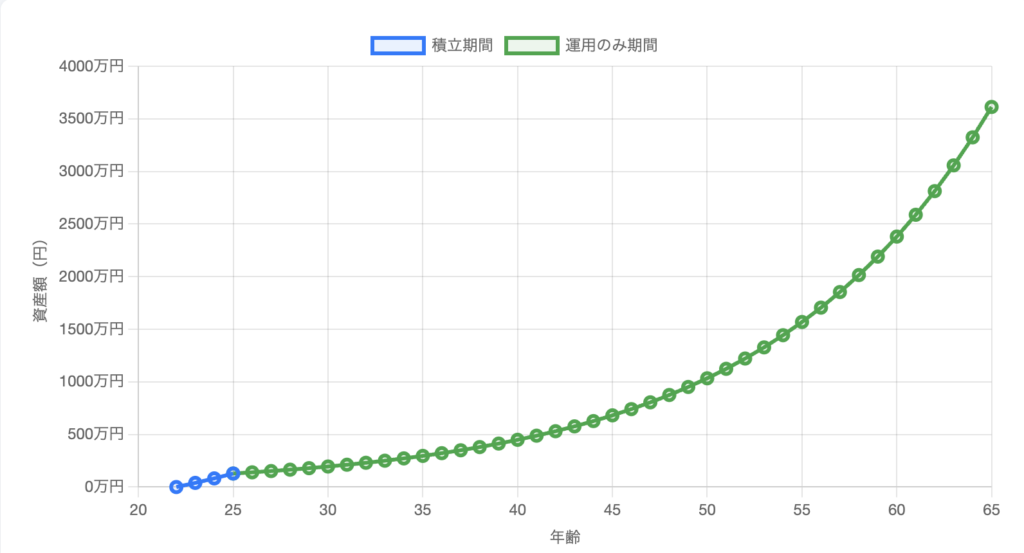

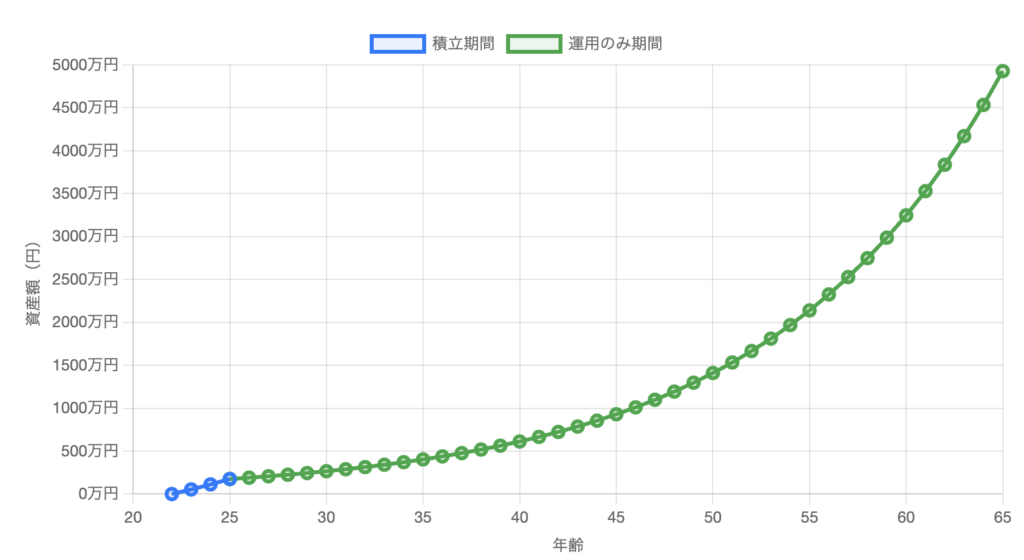

25歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | 年利8.7% | 65歳時点で必要な金額 |

|---|---|---|

| 単身 | 約128万円 | 約3613万円 |

| 夫婦 | 約175万円 | 約4928万円 |

25歳であれば100〜200万円ほどあればコーストFIRE達成と言って問題なさそうですね。

大学を卒業してから働き始めた場合は3年間で資産を作る必要があるので、若干キツイかもしれません。

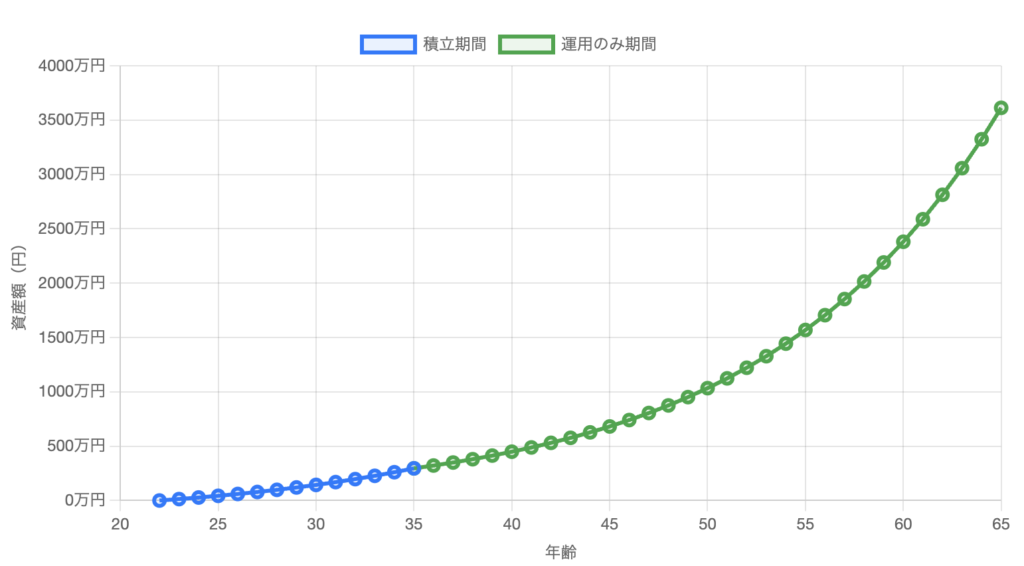

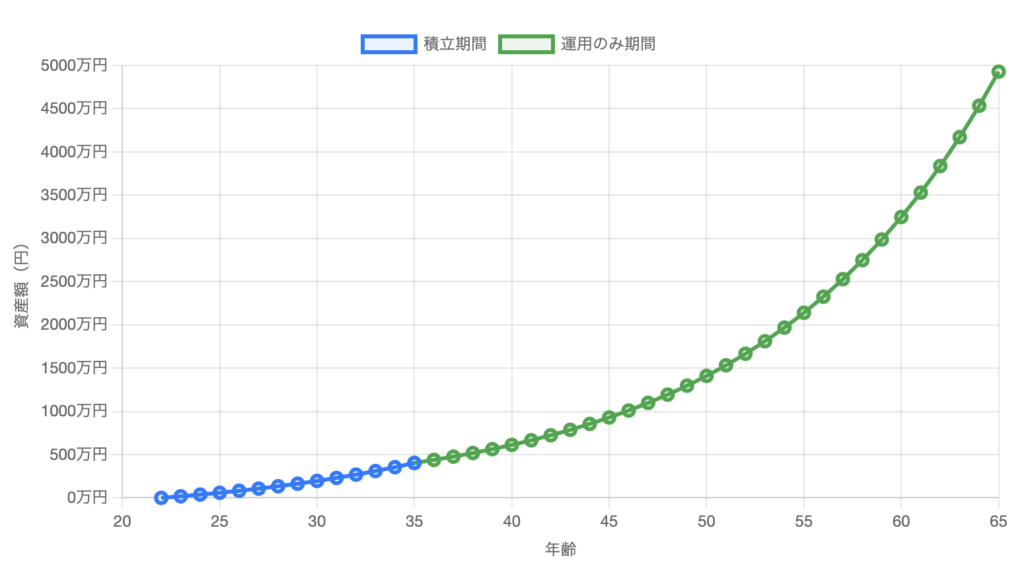

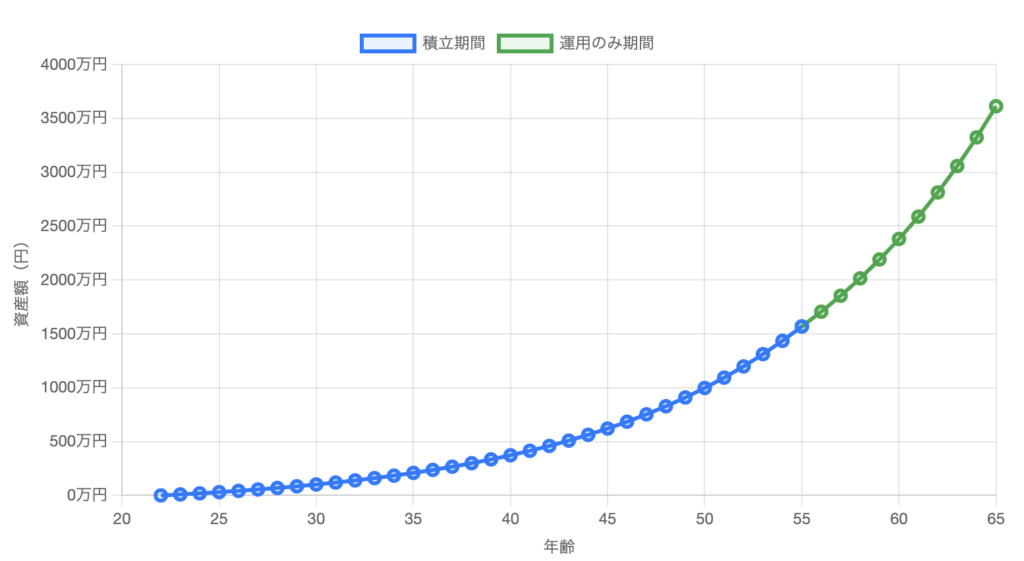

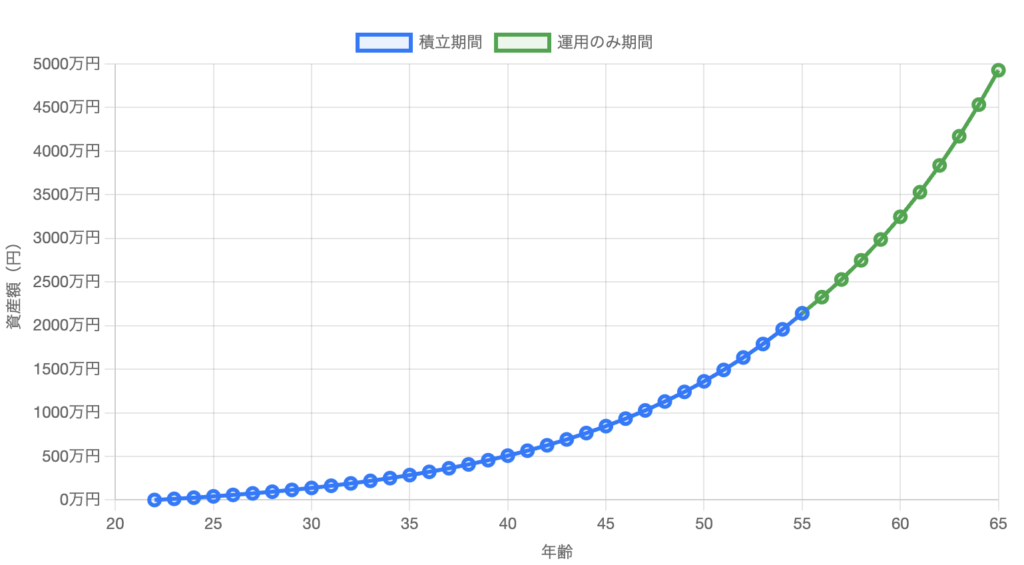

35歳でコーストFIREにはいくら必要?シミレーション結果

35歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | 年利8.7% | 65歳時点で必要な金額 |

|---|---|---|

| 単身 | 約296万円 | 約3613万円 |

| 夫婦 | 約403万円 | 約4928万円 |

35歳であれば節約や金銭管理をしっかりしていれば300〜400万円ほどを資産運用へ回すことは現実的に可能そうですね。

子供がいる場合少し厳しいかもしれませんが、夫婦世帯であれば一人当たりの必要額は下がるので頑張りたいところです。

45歳でコーストFIREにはいくら必要?シミレーション結果

45歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | 年利8.7% | 65歳時点で必要な金額 |

|---|---|---|

| 単身 | 約681万円 | 約3613万円 |

| 夫婦 | 約929万円 | 約4928万円 |

多分、この記事を読んでる人なら45歳時点でこの資産を達成できる方は少なくないと思います。

しかし、40代の金融資産は平均値が811万円、中央値が180万円なので、現実では達成が難しい人の方が圧倒的に多い印象です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

55歳でコーストFIREにはいくら必要?シミレーション結果

55歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | 年利8.7% | 65歳時点で必要な金額 |

|---|---|---|

| 単身 | 約1569万円 | 約3613万円 |

| 夫婦 | 約2140万円 | 約4928万円 |

55歳は65歳まで時間的な余裕が少ないこともあり、必要になる資産も一気に大きくなります。

50代の平均資産額は1,212万円、中央値は200万円なので、単身世帯ならコーストFIREするためには平均資産額以上の運用資産が必要です。

本当にこのシミュレーションは正しいのか

ここまでシミュレーションしてきましたが、そもそもよく考えたら下記のインフレを見込んだ資産は今65歳の人が95歳までに必要な総額になります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 毎月の支出額 | 15万5,495円 | 26万8,508円 |

| 30年間の総支出額(元本) | 約5,597万円 | 約9,666万円 |

| 30年間の総支出額(インフレ) | 約7,570万円 | 約1億3,071万円 |

つまり、今25歳の人であれば65歳になるまでの40年間のうちにインフレで総支出額が上がっていますし、65歳からも2%ずつのインフレで総支出額が増えていきます。

例えば25歳であれば本当の総支出額は下記の通りになります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、65歳の人が必要な 30年間の総支出額 | 約7,570万円 | 約1億3,071万円 |

| 今、25歳の人が65歳になった 後に必要な30年間の総支出額 | 約1億6714万円 | 約2億8861万円 |

実は老後2000万円問題の計算も現役世代向けのインフレは考慮されていませんでした。

なので、今回はインパクトを与えるためにあえて老後2000万円問題と同じようなシミュレーションを行った後にインフレを正しく考慮した現役世代向けの金額を計算しています。

もちろん、総支出額が上がるのに合わせて年金受給額も上がっていくのですが、マクロ経済スライドがあるせいで年金受給額は支出の増加には追いつきません。

実際に年1%ずつ年金受給が上がる条件で計算すると下記のようになります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、65歳の人が貰える 30年間の年金総額 | 約4,318万円 | 約8,636万円 |

| 今、25歳の人が65歳になった 後に30年間で貰える年金総額 | 約6,429万円 | 約1億2,858万円 |

つまり、インフレ込みで考えると今25歳の人は65歳時点で下記の資産額が必要です。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、25歳の人が65歳になった 後に必要な30年間の総支出額(①) | 約1億6714万円 | 約2億8861万円 |

| 今、25歳の人が65歳になった 後に30年間で貰える年金総額(②) | 約6,429万円 | 約1億2,858万円 |

| 25歳の人が65歳時点で必要な資産額 (①-②) | 約1億0285万円 | 約1億6003万円 |

必要な資産額増えすぎてて笑えないレベルなんですけど…

正直、一般的なサラリーマンでは普通に現金貯金してるだけでは全然足りないですよね。

では、本当に必要な資産額で25歳がコーストFIREするためにはいくら必要なのかシミュレーションしてみましょう。

25歳の後に他の年齢でも本当に必要な金額を計算し、コーストFIREのために必要な金額をシミュレーションします。

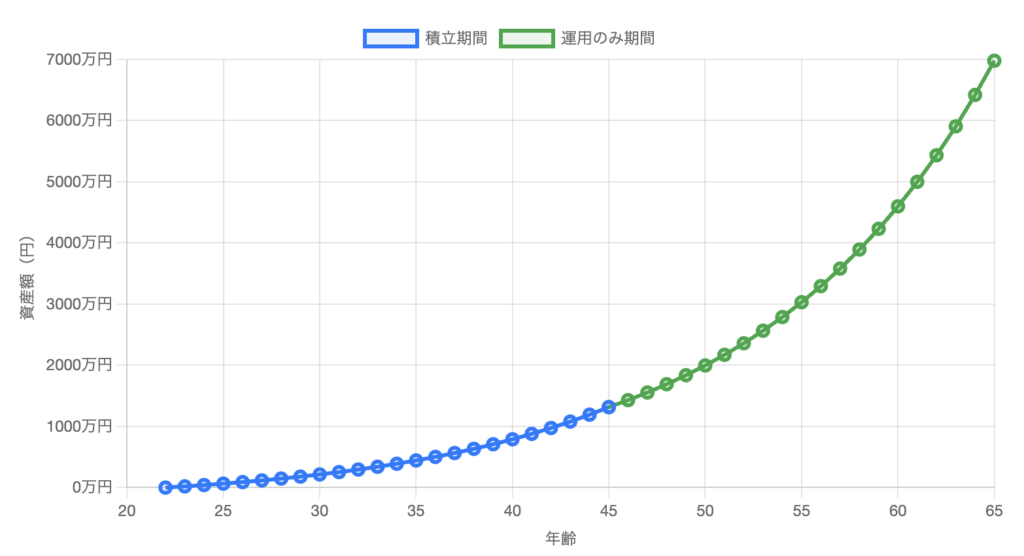

25歳でコーストFIREにはいくら必要?シミレーション結果

25歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | 前半での結果 (年利8.7%) | 今回の結果 (年利8.7%) | 25歳が65歳時点で必要な金額 |

|---|---|---|---|

| 単身 | 約128万円 | 約366万円 | 約1億0285万円 |

| 夫婦 | 約175万円 | 約569万円 | 約1億6003万円 |

前半よりもシミュレーション結果が厳しくなりましたね。

大卒だと3年ほどで360万円くらい用意しなければいけないので、結構キツイ金額になります。

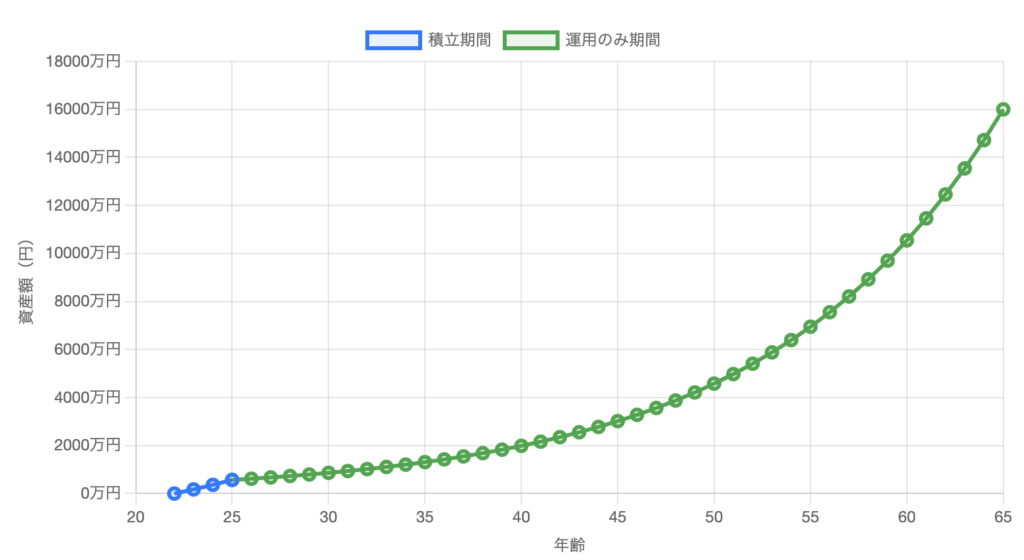

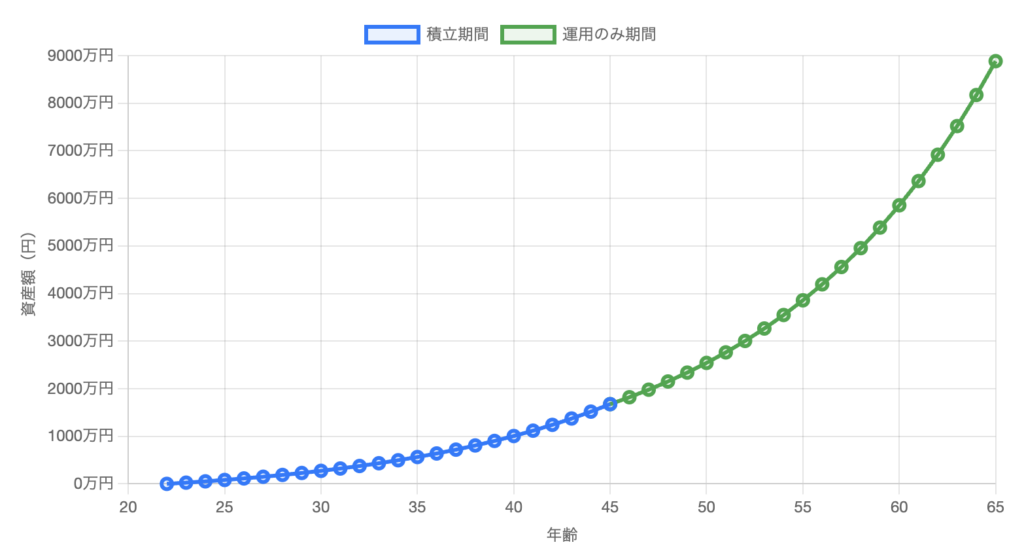

35歳でコーストFIREにはいくら必要?シミレーション結果

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、35歳の人が65歳になった 後に必要な30年間の総支出額 | 約1億3712万円 | 約2億3676万円 |

| 今、35歳の人が65歳になった 後に30年間で貰える年金総額 | 約5,820万円 | 約1億1640万円 |

| 65歳時点で必要な資産額 | 約7892万円 | 約1億2036万円 |

35歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | 前半での結果 (年利8.7%) | 今回の結果 (年利8.7%) | 35歳が65歳時点で必要な金額 |

|---|---|---|---|

| 単身 | 約296万円 | 約646万円 | 約7892万円 |

| 夫婦 | 約403万円 | 約985万円 | 約1億2036万円 |

話の途中ですが、資産形成で役立つ「オススメ節約グッズ&サービス」と「資産形成シミュレーター」を公開しています。

随時更新しているので、ぜひブックマークして定期的にチェックしてください!

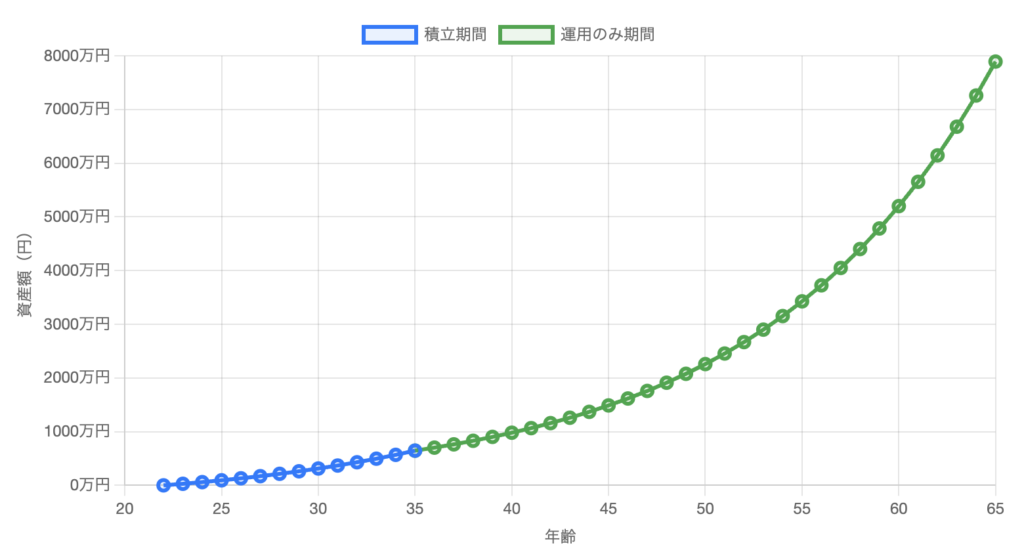

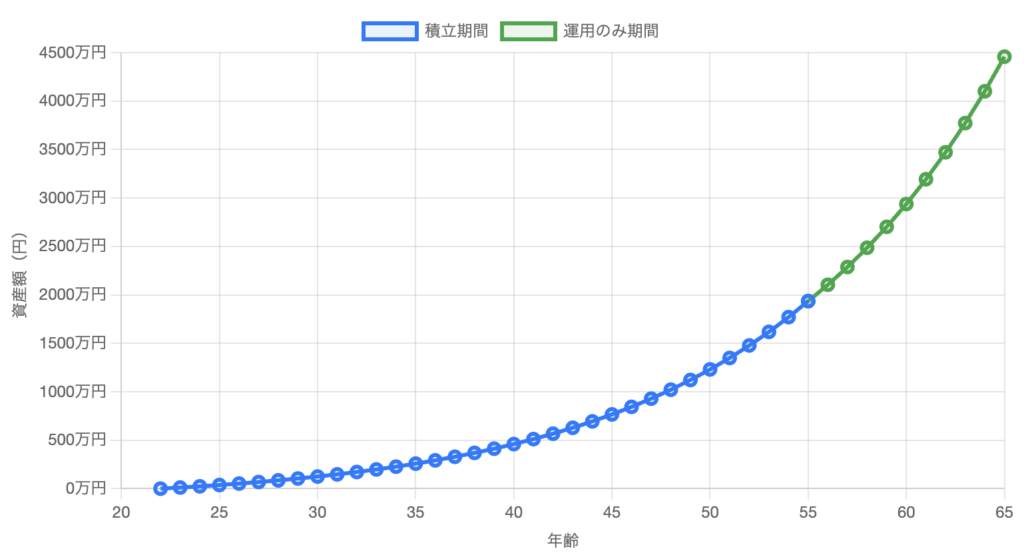

45歳でコーストFIREにはいくら必要?シミレーション結果

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、45歳の人が65歳になった 後に必要な30年間の総支出額 | 約1億1249万円 | 約1億9422万円 |

| 今、45歳の人が65歳になった 後に30年間で貰える年金総額 | 約5269万円 | 約1億0538万円 |

| 65歳時点で必要な資産額 | 約6980万円 | 約8884万円 |

45歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | 前半での結果 (年利8.7%) | 今回の結果 (年利8.7%) | 45歳が65歳時点で必要な金額 |

|---|---|---|---|

| 単身 | 約681万円 | 約1316万円 | 約6980万円 |

| 夫婦 | 約929万円 | 約1675万円 | 約8884万円 |

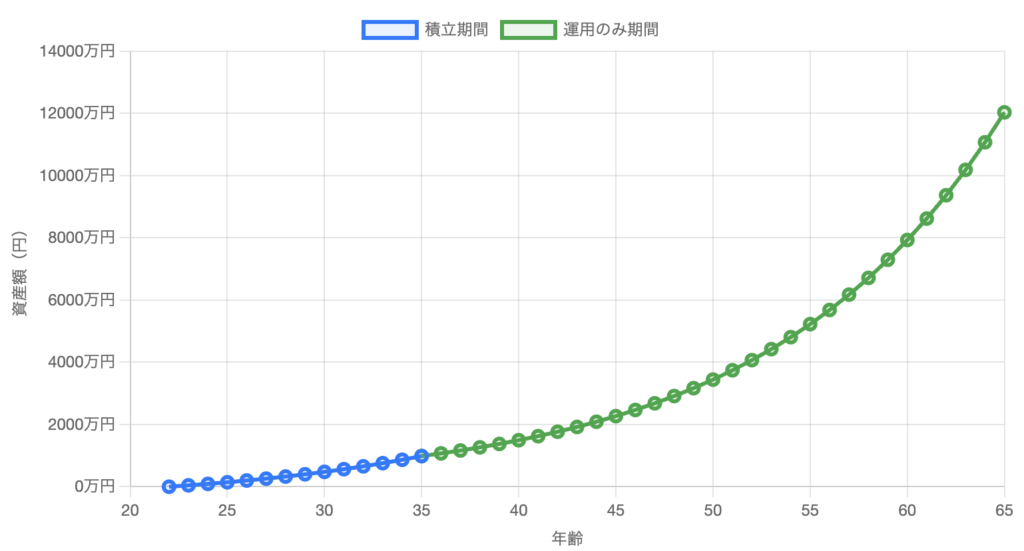

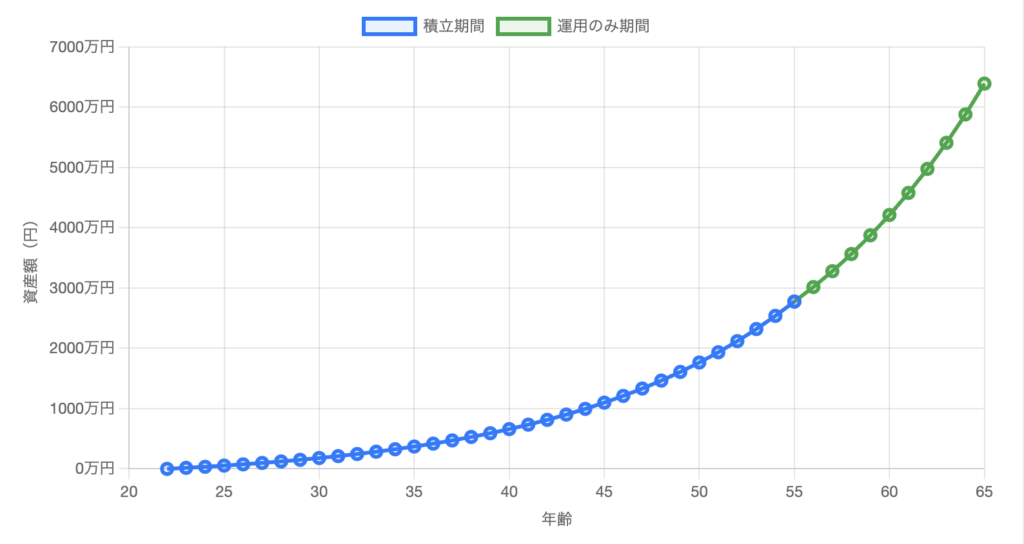

55歳でコーストFIREにはいくら必要?シミレーション結果

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 今、55歳の人が65歳になった 後に必要な30年間の総支出額 | 約9228万円 | 約1億5933万円 |

| 今、55歳の人が65歳になった 後に30年間で貰える年金総額 | 約4770万円 | 約9540万円 |

| 65歳時点で必要な資産額 | 約4458万円 | 約6393万円 |

55歳時点でコーストFIREを達成したい場合、オルカンの場合は下記の資産が必要です。

| 項目 | 前半での結果 (年利8.7%) | 今回の結果 (年利8.7%) | 55歳が65歳時点で必要な金額 |

|---|---|---|---|

| 単身 | 約1569万円 | 約1936万円 | 約4458万円 |

| 夫婦 | 約2140万円 | 約2776万円 | 約6393万円 |

シミュレーション結果一覧

というわけで、よりインフレしていく現実を反映した上で、各年齢でのコーストFIRE達成資産額は下表のようになりました。

| 項目 | 25歳 | 35歳 | 45歳 | 55歳 |

|---|---|---|---|---|

| 単身 | 約366万円 | 約646万円 | 約1316万円 | 約1936万円 |

| 夫婦 | 約569万円 | 約985万円 | 約1675万円 | 約2776万円 |

40歳くらいまでは必要な資産額が各年代での平均資産額以下なので、達成難易度は割と低い傾向にあります。

しかし、50代を過ぎてくると定年まで運用の時間があまりないこともあって必要資産額が平均資産額を超え始めてきますね。

定年時に退職金が貰える方は定年までの間にコーストFIREを達成できなくても、後から挽回できる可能性があります。

一方で、退職金などの大きな金額を一気に受け取れる見込みがない方はできるだけ若いうちから資産を運用へ回しておいた方が老後は安全かもしれませんね。

コーストFIREの資産シミュレーターへアクセスするためのリンクはこちらまたは下のツイートから!