資産3000万円を超えると本格的に資本主義の恩恵を受けられるので、周りとは違う人生を歩めます。

というのも、資産3000万円あれば4%ルール以上で取り崩しても資産が増え続ける可能性が高く、仕事やプライベートでも人生の選択肢が圧倒的に増えるからです。

そこで今回は資産3000万円が生み出す影響によって人生が変わる理由Top5をランキング形式で5位から順に解説していきます。

最後の1位までチェックすると資産形成のモチベがこれまでよりも上がるので、ぜひ最後まで見てください。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!ブログとYouTubeを運営しているちゃすくです。Xもやってるので、ぜひフォローお願いします。

この記事の内容は動画でも解説しています。

資産3000万円以上の割合

まず前提として、そもそも資産3000万円持ってる人が各年代でどれだけいるのか確認しておきましょう。

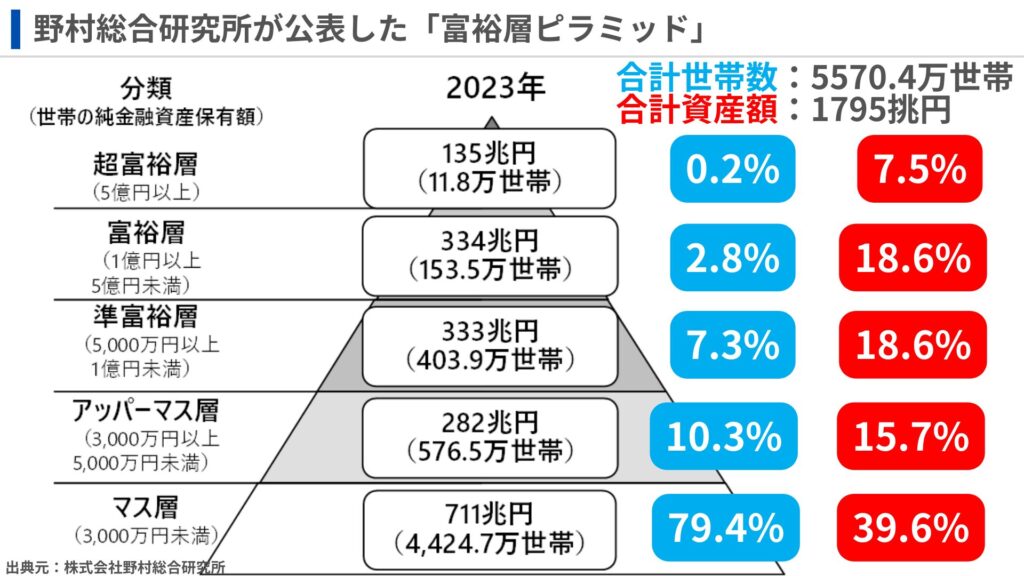

野村総合研究所が公開している富裕層ピラミッドによると、資産3000万円が位置するアッパーマス層クラスは上位20.6%へ入るほどです。

日本の金融資産は60代以上のみで62%以上を占めていると言われてますから、現役世代で資産3000万円を超えてる場合はより凄いでしょう。

実際にお金系ブログやYouTuberではお馴染みの「家計の金融行動に関する世論調査」によると、金融資産を保有していない人を含む世帯で資産3000万以上の割合は下表のようになっています。

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代 | 70代 |

|---|---|---|---|---|---|---|

| 単身世帯 | 0.0% | 4.0% | 4.3% | 9.3% | 15.1% | 17.3% |

| 2人以上世帯 | 0.6% | 4.0% | 6.5% | 11.2% | 20.5% | 19.7% |

20〜50代では資産3000万を持つ人は10人に1人もいないので、達成できてる方はかなり優秀です。

一方で60〜70代を見ても資産3000万を超えてるのはほぼ2割もいないので、資産3000万円あれば定年を迎える多くの人よりも資産を持っていることになります。

なので、資産3000万円あれば十分すぎるくらい上位層に入ってると言っていいでしょう。

そんな高額な資産3000万円なので当然人生へ与える影響も非常に大きいため、資産3000万円が生み出す影響をランキング形式で解説していきます。

資産3000万円が人生に与える影響Top5

5位:資本主義社会で勝ち組に入り始める

資産3,000万円を適切に運用していけば、将来にわたって資産を増やし続ける「金のなる木」となり得ます。

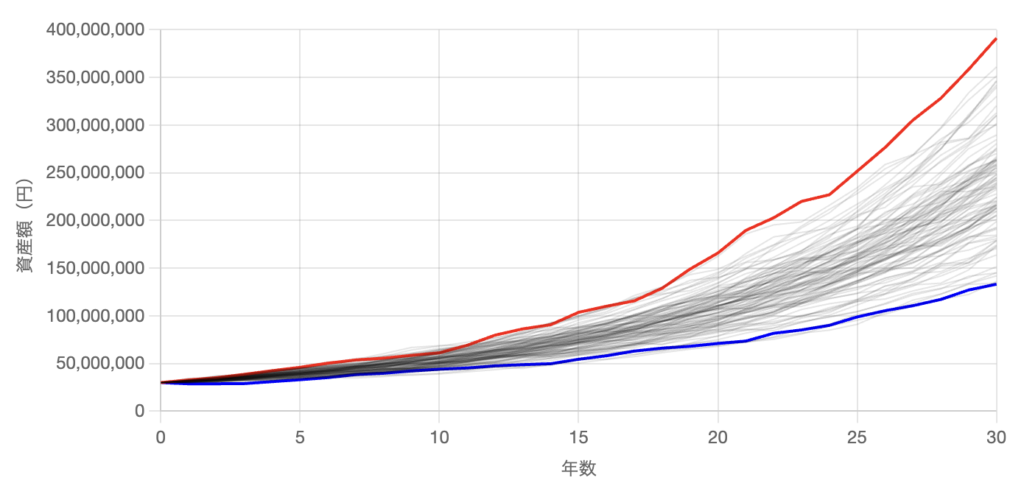

1998年には発表されたアメリカで有名な「トリニティ・スタディ」という研究では、S&P500と米国債を組み合わせたポートフォリオで資産運用しながら毎年4%ずつ取り崩しても、30年後に資産が残る確率が非常に高いことが示されています。

しかも、驚くべきことに研究結果の中央値では、当初の資産が約8倍にまで膨れ上がるという結果も出ています。

これを仮に運用資産3,000万円に当てはめてみると、資産を年間4%(120万円)ずつ取り崩したとしても30年後には2.4億円に増えている可能性があるわけです。

当然、過去通りの成長を今後も続けるかどうかは分かりませんが、仮に過去通り成長するのであれば年間で使えるお金を増やしつつ、資産も成長する資本主義社会の勝ち組に入り始めます。

しかも、この結果って1998年までのアメリカが基準なので、実は今の日本だとNISA枠やインフレ率の違いによって4%以上で取り崩しても資産が持つ可能性が高いです。

どれくらいまで取り崩しても資産が持つのかは、後半の資産3000万円取り崩しシミュレーションで解説します。

もちろん、他に十分な収入があれば取り崩さずに、そのまま運用を続ける選択肢もアリです。

しかも、オルカンやS&P500の過去30年間の年率リターンが10%を超えていることを考えると、取り崩さずに年率10%で成長すれば20年後には2億円を超えることも夢ではありません。

そうなれば、資本主義社会において勝ち組と言って問題ないでしょう。

4位:AIリストラが起きれば有利になる

資産3000万円をインデックス投資などで運用していれば、これから訪れるAIリストラの時代でも有利に立ち回れる可能性があります。

現在、AIエージェントの誕生によって本垢的に事務職やマーケティング、営業業務などがAIによって行われ、企業の利益率を上げるためにリストラが密かに進んでいます。

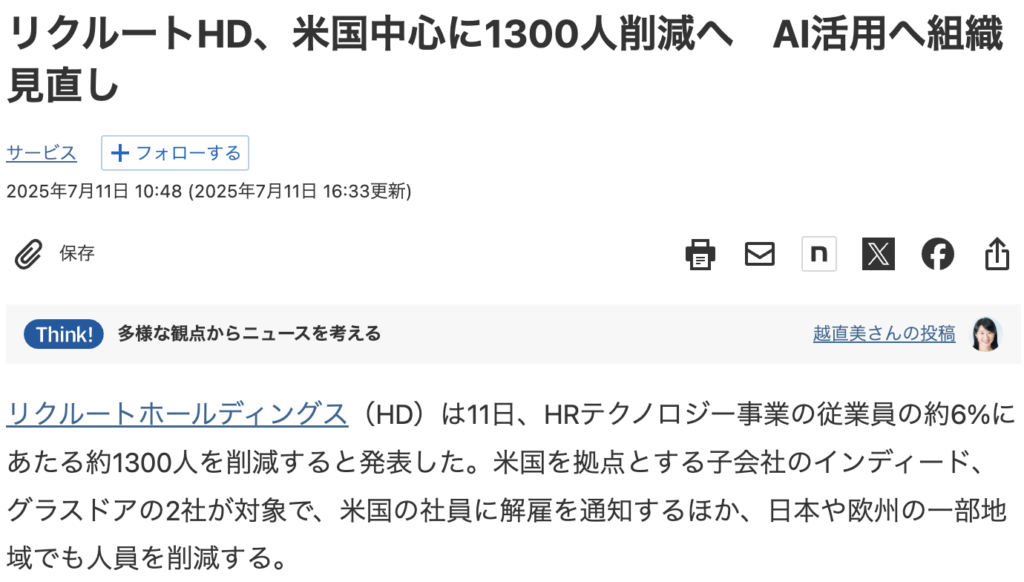

日本国内ではまだAIエージェントが普及していないのと、簡単にリストラできない法的な問題でAIIリストラの波はまだ来ていませんが、既にリクルートホールディングスは米国で大規模なAIリストラを実地しています。

AIリストラは既にアメリカの大手企業では当たり前のように行われており、この波は日本企業にも波及することが予測されています。

- Business Insider:AI導入で21%の人員を削減すると発表

- Dropbox:AI中心のサービスへ移行するため、2024年末に20%の人員を削減

- Microsoft:AI活用で今年だけで全体の7%にあたる1万5000人を削減

- JPモルガン:AI活用でオペレーション部門の人員を10%削減する見込み

こうしたAIリストラ時代に資産3,000万円は単なる貯蓄以上の価値を持ちます。

なぜなら、AIが人間の仕事を奪って企業の利益を向上させる——この冷酷な現実は裏を返せば、既に3000万円という大きな金額を運用へ回せる人にとってはチャンスだからです。

と言うのも、S&P500や全世界株(オルカン)といったインデックス投資はマイクロソフトやNVIDIA、テスラといったAI時代の中心となる企業へ分散投資しています。

加えて、AI導入によって人件費を削減し、利益率を向上させる非AI企業の株価も上昇しやすくなるので、資産3000万円はAIが生み出す経済的恩恵を自動的に受け取りやすいです。

つまり、AIが労働者の仕事を奪えば奪うほど、オルカンやS&P500などで運用している資産は増加しやすいです。

仮に自分自身がAIリストラに遭って毎月の給料が大幅に下がったとしても、持っていた資産3000万円はAIリストラによってさらに増加しているので、減ってしまった収入を補える可能性があります。

こういった労働市場の変化に対して強力なヘッジとして機能するのは資産3000万円の大きなメリットです。

しかも、小泉進次郎氏は解雇規制緩和(従業員を解雇しやすくする制度)も打ち出してたので、AIリストラに遭うリスクが高くなっています。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

3位:追加の投資を辞めてもOK(使えるお金が増える)

資産3,000万円を達成すると「追加の投資を辞めてもいい」という選択肢が手に入ります。

もちろん、資産3000万円を超えても追加の投資を続けてもいいですが、無理に毎月の給料を投資に回さなくても資産は複利の効果で増え続けます。

この状態はいわゆる「コーストFIRE」に近く、毎月の積み立てを止めても既に築いた資産があなたの代わりに働いて将来の経済的自由をサポートしてくれます。

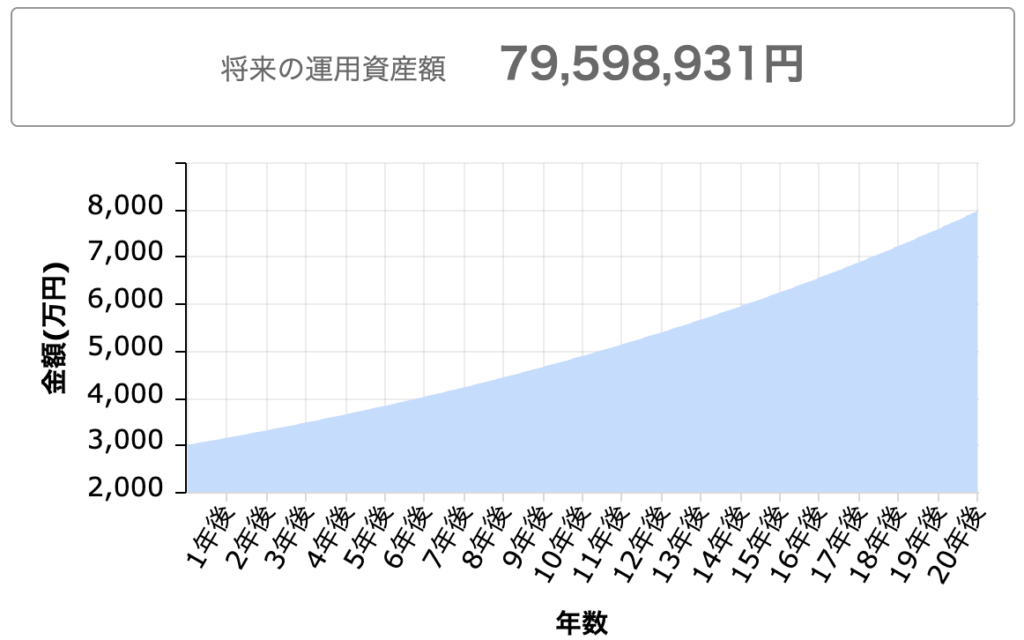

仮に資産3000万円を全て年利5%で20年間運用できれば約7959万円になります。

しかも、実際のオルカンやS&P500などは年利5%越えで成長することが多いので、実際にはもっと増えてる可能性だって十分あり得ます。

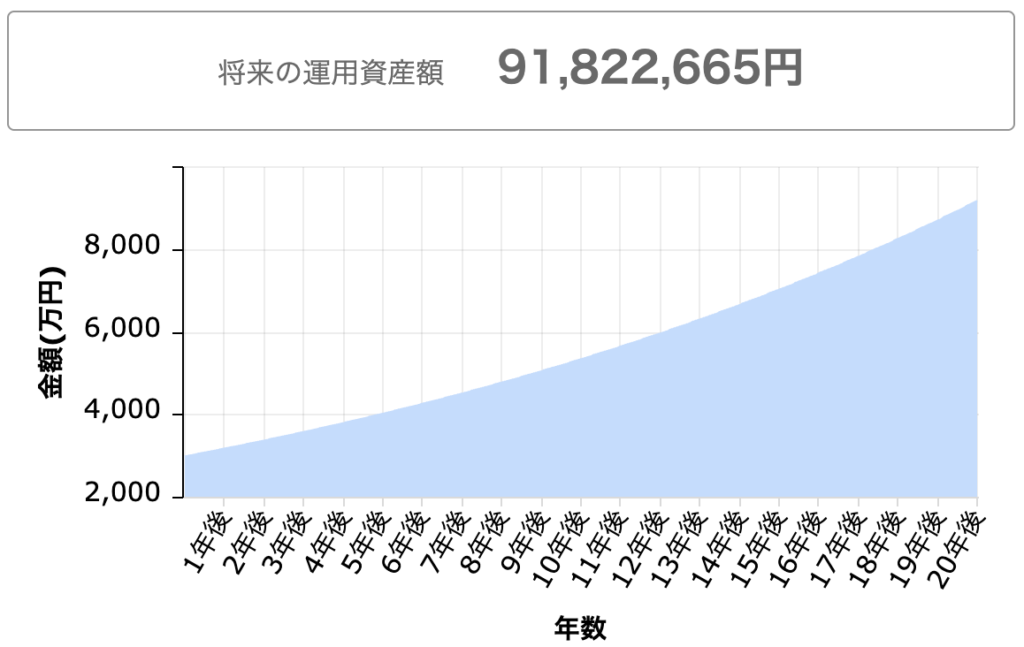

一方で、同じ年利と運用期間で毎月3万円追加の積立投資した場合だと、約9182万円です。

差額は1200万円ほどになるのですが、追加の投資元本は720万円あるので、実際の差額は500万円ほどです。

たしかに追加投資した方が資産は増えるものの、段々と追加投資の旨みが小さくなりやすいです。

つまり、追加投資しなくても資産が成長し、追加投資の旨みが小さくなりやすいので、「追加の投資を辞める」という選択肢を選べるようになってきます。

追加投資から解放されることで毎月の収入から使えるお金が増えるため、趣味や旅行、食事など、人生の満足度を今までよりも上げやすくなります。

毎月働いて得た収入を資産形成のために使うから人生を楽しむために使うへ変えられるようになるので、人生を変える大きな理由となりやすいです。

2位:FIREやセミリタイアを選べるようになる

資産3000万円あれば生活コストや家族構成によってはセミリタイアどころか、FIREすらも狙えるようになります。

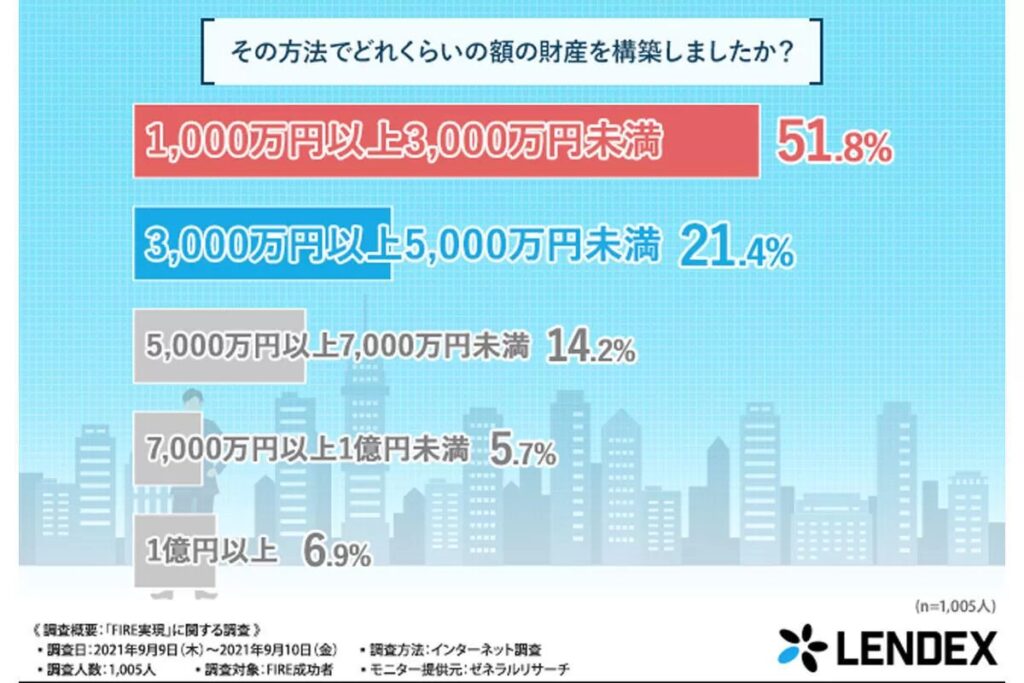

実際に株式会社LENDEXが行った「FIRE実現に関する調査」だと、FIREやサイドFIREした人の半数以上は資産3000万円未満です。

SNS上では「資産3000万円程度ではFIREどころか、セミリタイアもできないよ」と言われていますが、実は資産3000万円前後でリタイアしている人が意外と多いんです。

と言うのも、資産0の状態から資産3000万円を現役世代で達成できる方は下記の特徴があるからです。

- 節約意識や金銭管理が一般人より優れている

- 副業などにも挑戦しており、会社を辞めても稼ぐ能力がある

- 長期的な資産運用に耐えられるメンタルを持っている

逆に言えば、上記を1つも満たしていない人は資産3000万円どころか、資産1億円あってもFIREやセミリタイアできません。

でも、上記の特徴を持ってる人であれば資産3000万円でも十分セミリタイアやFIREを狙えるようになります。

もしセミリタイアやFIREを実現できれば人生の多くの時間を占める仕事が無くなったり、自分で自由に働けたりするわけですから、人生に与える影響も非常に大きいです。

1位:人生の選択肢を本当の意味で選べるようになる

資産3,000万円がもたらす最大の恩恵は3位の「お金の使い方の自由」や2位の「働き方の自由」を統合した、より本質的な「人生の選択肢を本当の意味で選べるようになる」ことです。

資産や資産収入が無い人生では「給料が下がるから転職はできない」「資産を作らないと今後の人生で困るから、積立投資するしかない」という風に無意識のうちにお金を理由に選択肢を狭めていた場面が多いです。

しかし、資産3,000万円という経済的な土台は、私たちをお金の呪縛から段々と解放していきます。

例えば3位で解説したように毎月の追加投資を止めて「今を楽しむ」ことにお金を使えるようになれば、日常生活の選択肢が増えます。

さらに、2位で見たように、「いつでも会社を辞められる」という選択肢も選べるようになり始めます。

この多様な選択肢こそが人生のあらゆる決断を劇的に変え始めます。

- 住む場所:会社の近くである必要はなく、住みたい街や海外を選ぶことも可能。(実際、FIRE後に福岡や札幌、仙台へ移住する人は多い)

- 人間関係:生活のために我慢していた同僚や上司の人間関係も終わらせることが可能。

- 挑戦:起業や異業種へのキャリアチェンジにも「いざとなれば資産がある」というセーフティネットで前向きに挑戦可能。

つまり、資産3,000万円は「~しなければならない(have to)」という制約が少しずつ外れ始め、「自分はどう生きたいのか(want to)」という本心に従って人生を主体的に再設計できるようになり始めます。

もちろん、資産3000万円より大きい5000万円や1億円などになればさらに制約が外れるのですが、まず最初に制約が明らかに外れ始めるラインが資産3000万円になります。

資産3000万円取り崩しシミュレーション

資産3000万円が人生を変え始める理由は分かったのですが、実際資産3000万円ではどれくらい取り崩しできるのでしょうか?

そこで、ここからは過去30年間のデータを利用して資産3000万円なら毎年いくらくらい取り崩しできるのかシミュレーションしていきます。

シミュレーションは長いので、下記の記事に個別でまとめてあります!

ちなみに、シミュレーターは誰でも無料で使えるように公開しています。自身の希望する金額や条件で簡単に計算できるので、ぜひ使ってみてください。

目指せ資産3000万円!効率のいい節約術3選

ここからは資産3000万円を目指すために効率のいい節約方法を3つ紹介していきます。

他にもオススメな節約グッズやサービスなどはこちらにも書いてあるので、ぜひそちらも参考にしてください。

火災・自動車保険の見直し

保険料の見直しは最も効果的な節約術の一つです。

特に火災保険と自動車保険は多くの方が「なんとなく」同じ保険会社で継続していることが多く、見直しによる節約効果が期待できます。

近年、自然災害の増加により火災保険の参考純率が全国平均で13.0%引き上げられています。

各火災保険会社で値上げが行われている今こそ、複数社を比較して最適な保険を見つけることが重要です。

一方で、自動車保険の見直しでは平均で年間37,154円もの節約が可能というデータもあります。

中には年間5万円以上安くなったケースも報告されており、実は見直しの効果は絶大です。

でも、保険って調べて比較するのにも時間かかるし、超めんどくさいですよね?

そんなめんどくさい作業も実はSBIホールディングスが運営している「インズウェブ」を利用すれば一括で無料で比較できます。

- 完全無料で利用可能

- 火災保険:最大15社から見積もり取得

- 自動車保険:最大20社から見積もり取得

- 最短3分で比較可能

- 20年以上の運営実績

実際の利用者からは「銀行から指定される火災保険より大幅に安くなった」「一括見積もりで保険料が4万円近く節約できた」といった声が多数寄せられています。

保険は新しい商品が常に世の中へ出ており、より魅力的な保険が多くなっているので、必ず毎年1回だけでも一括比較で見直しておくことがオススメです。

電気代&電力会社の見直し

電力自由化以降、電気料金プランの選択肢は大幅に増えましたが、多くの方がまだ大手電力会社の従来プランを使い続けているのが現状です。

実は電力会社を変更するだけで、年間数万円の節約が可能な場合があります。

実際、私も東京ガスの子会社であるオクトパスエナジーへ乗り換えてから、電気代が10%ほど安くなりました。

しかし、電力会社の比較は住んでる地域や必要な使用量が家族構成によって異なるため、実は最適な電力会社やプランを選ぶことは少しだけハードルが高いです。

自分で比較していると非常に面倒なので、電力会社の比較には「エネチェンジ」がオススメです。

エネチェンジは国内最大級の電力・ガス比較サイトで、簡単な入力だけで最適なプランを見つけることができます。(ちなみにエネチェンジは東証上場企業です)

- 完全無料で利用可能

- 郵便番号と世帯人数を入力するだけで最適プランを提案

- 年間節約額をシミュレーション

- 乗り換え手続きをサポート

- キャンペーンや特典情報も充実

もちろん、エネチェンジで比較しても必ずエネチェンジ経由で申し込まなければいけない訳ではないため、電力見直しの参考にするのもオススメです。

(オクトパスエナジーは私の友達紹介から申し込めば電気代が8000円割引になります)

ふるさと納税

ふるさと納税とは自分の住んでいる自治体以外に寄付を行うことで、寄付額から2,000円を差し引いた金額が所得税・住民税から控除される制度です。

実質2,000円の自己負担で、寄付先の自治体から返礼品を受け取ることができます。

既にふるさと納税してる人からすると当たり前なのですが、実は多くの方が「ふるさと納税=ご当地の食品」というイメージを持っていますが、実は返礼品の種類は驚くほど多様です。

- 家電製品:ルンバなどのロボット掃除機、食洗機、炊飯器、掃除機

- 日用品:タオルセット、洗剤、トイレットペーパー

- 体験型:宿泊券、ゴルフ場利用券、温泉入浴券

- 地場産品:お米、肉類、海産物、フルーツ、地酒

- 工芸品:包丁、食器、伝統工芸品

例えば年収450万円くらいであれば普段スーパーで1万円以上する高級和牛や、3万円以上するダイソンの掃除機などを実質2,000円で入手できます。

しかも、2024年6月に総務省が発表した制度改正により、2025年10月1日からふるさと納税サイトでポイント付与が全面禁止にんりました。

ユーザー数が多い楽天ふるさと納税でも10月以降はポイント還元が廃止になっており、お得にふるさと納税できるのは9月中までです。

既に楽天会員であれば面倒なアカウント登録不要でふるさと納税できるので、お得に節約できるうちにしときましょう!