実は独身だと資産2000万円でセミリタイアしている人が多いんです。

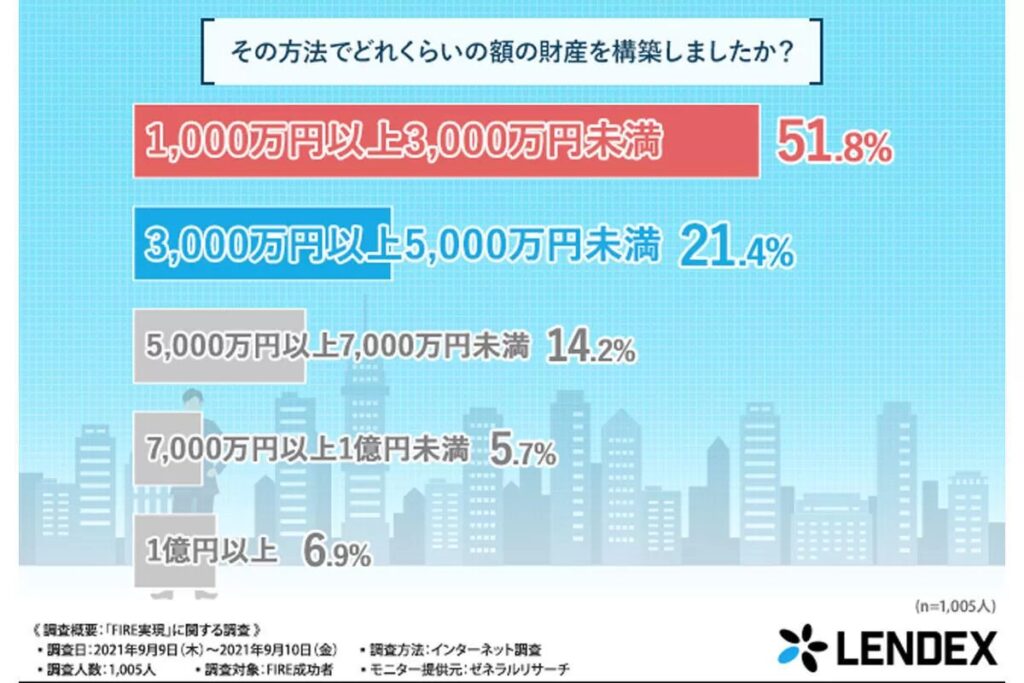

実際にマイナビニュースにもなった最新の調査ではセミリタイアした人の約半数が資産3000万未満であり、もちろん資産2000万円ほどで会社員を辞めた人も含まれています。

このデータを見ると、SNS上では「資産1億円でもセミリタイアできない」とか言われてるのに、実際には3000万未満が多いのはギャップを感じますよね。

とは言え、「だったら自分も会社が辛いからもうセミリタイアしようかな….でも、本当に2000万円でセミリタイアできるのかな?」と悩む方も多いと思います。

そこで、今回は資産2000万でセミリタイアできるかどうかを調べるために、資産2000万なら毎年いくらくらい取り崩しても大丈夫なのか取り崩し金額ごとに確率をシミュレーションしてみました。

すると、現実的にセミリタイアができそうな取り崩し金額になってきたのです….

このシミュレーションでは年間リターンがマイナスになる年やインフレも考慮しているので、よくある毎年5%ずつ上がっていくみたいなシミュレーションよりも現実に近い結果を確認できます。

この結果と今の生活コストを考えれば資産2000万でセミリタイアできるかどうか判断できるようになるので、セミリタイアするか悩んでいる人や資産形成している方は是非最後までチェックしてください。

はじめまして。YouTubeとブログを運営してるちゃすくです。

この記事の内容は動画でも解説しています↓

結論から言うと、独身で生活費をかなり抑えられる人や副収入がある人なら、資産2000万円でもセミリタイアは見えてきます。

ただし、完全に取り崩しだけで暮らすならかなりシビアです。

オルカン前提では年間120〜140万円、S&P500前提では年間160〜190万円あたりが現実的なラインだと考えています。

独身の場合は家族の生活費や教育費を背負わない分、支出をコントロールしやすいのが強みです。

その一方で、病気や家賃上昇などを一人で受け止める必要があるので、生活防衛資金や副収入の有無もかなり重要になります。

2000万円だと少し不安に感じる人もいると思います。

もちろんリスクは高いですが、3年で評価額が約10倍になったSpaceXや、1年半で約5倍になったAnthropicのような非上場企業へ上場前に投資する方法もあります。

資産を大きく増やす夢枠として気になる人は、下の記事も参考にしてください。

資産2000万円以上の割合

さて、資産2000万でセミリタイアするシミュレーションの結果を見る前に、そもそも資産2000万円持ってる人が各年代でどれだけいるのか確認しておきましょう。

割合を確認しておくことで資産2000万がどれだけすごいことか実態として分かりやすくなり、60代が定年退職する時の金額を知っておくことでセミリタイアにも前向きになれます。

お金系ブログやYouTuberではネットミームくらい使いまわされている「家計の金融行動に関する世論調査(令和5年)」によると、資産2000万以上の割合は下表のようになっています。

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代 | 70代 |

|---|---|---|---|---|---|---|

| 単身世帯 | 0% | 7.1% | 8.6% | 13.7% | 23.1% | 25.5% |

| 2人以上世帯 | 2.9% | 6.6% | 11.8% | 16.6% | 30.0% | 27.1% |

20〜40代では資産2000万を持つ人は10人に1人もいないので、この年代で達成できてる方は上位10%に入ります。

上位10%って大手上場企業へ就職するのと同じくらいの難易度なので、SNS上では「資産2000万ごときが調子乗るなよ」とか言われますが、自信を持っていい金額です。

一方で、50〜70代を見ても資産2000万を超えてるのは3割もいないので、やはり上位層になります。

特に60代や70代はこの資産と年金のみで生活する方が大半の訳ですから、年金に相当する収入を得られれば資産2000万でもセミリタイアできそうですよね。

つまり、資産2000万あれば世の中の圧倒的上位に入っていますし、定年退職する60代の人たちよりも資産を多く持っていることになります。

定年退職する人よりも資産を多く持っている訳ですから、資産2000万円でセミリタイアを意識し始めるのも自然な考えと言えますね。

資産2000万円でセミリタイアするメリット3選

でも、あえて資産2000万円でセミリタイアするメリットってあるのでしょうか?

そこで、ここからはシミュレーション結果を見る前に、あえて資産2000万円でセミリタイアするメリットを3つ紹介していきます。

1:精神的な余裕が段違いになる

まず1つ目のメリットは「精神的な余裕が段違いになる」です。

以前解説した資産1000万円のセミリタイアだと、多くの人が生活するだけでギリギリなので精神的な余裕があまりありませんでした。

しかし、資産2000万円であれば1000万円の2倍もある訳ですから、単純に取り崩し額も2倍ほど見込める訳です。

資産1000万のセミリタイアでは支出の度に「これは本当に必要か?」「来月どうしよ…でもSwitch2欲しいしな〜」と気にしながら生活しなければいけませんが、資産2000万であれば気にする回数も減ります。

実際、自由なはずのセミリタイアでも「お金の不安」で思考が支配されると、結局リタイアした意味がなくなっちゃうんですよね。

2:セミリタイアのハードルが低い

2つ目のメリットは「セミリタイアのハードルが低い」ことです。

資産2000万円は世間的に見ても圧倒的上位ですが、それでも資産5000万円や資産1億円に比べればハードルはやはり低いです。

しかも、今は新NISAの非課税枠が1800万円もある時代です。

すでに資産2000万円を持っている人なら、その大部分をNISAで非課税運用できますし、今まさにNISAで資産形成中の人もいずれ枠を埋める頃には2000万円近くに到達するはずです。

そして、非課税で運用できるということは取り崩し時に税金がかからず、セミリタイア時に手取りが大きく残ります。

これは同じ2000万円でも新NISA前後でセミリタイアの難易度がまったく違ってくるポイントなんです。

全額非課税ならよくある4%ルールよりもいい条件で取り崩しができますからね。

新NISAのおかげで年間支出が少ない人なら2000万円でも十分セミリタイアを狙えます。

3:資産をむしろ増やせる可能性がある

3つ目のメリットは「資産をむしろ増やせる可能性がある」ことです。

資産が1000万円くらいだと分配金や配当だけで生活費をまかなうのは現実的に難しく、多くの場合で取り崩し前提のセミリタイアになります。

しかし、資産が2000万円あれば仮に年利4%で運用できた場合は年間80万円の運用益があります。

ここに副業などを組み合わせれば、資産を全く減らさずに生きるセミリタイアが見え始めてきます。

そして、生活費がその運用益や副業収入以内に収まっていれば、さらに余った利益を再投資して資産を拡大することも可能です。

実はこの構造は経済学者のトマ・ピケティが提唱した「r > g(資本収益率 > 経済成長率)」という原則にも当てはまってます。

つまり、経済全体の成長率(g)よりも、自分の資産が生む収益率(r)のほうが高ければ、自然と資産は段々と拡大していくという理屈です。

そのため、セミリタイア直後は好きなことで働く必要があるかもしれませんが、数年経てば一切働かなくても生活できるようになるかもしれません。

資産2000万セミリタイアのシミュレーション【オルカン】

今回はオルカンとS&P500の平均リターンで資産2000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

- オルカン:8.7%(過去30年平均)

- S&P500:11.9%(過去30年平均)

- 80万円、100万円、120万円、140万円、160万円

オルカンよりもS&P500の方がいい結果になるのですが、まずはオルカンから行います。

シミュレーション条件の詳細は下記をタップすると見れます。

- 取り崩しスタートの資産は2000万円

- 投資の年間リターンはオルカンの過去30年平均リターンである8.7%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠で税負担を無いものとする

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

まずは4%ルールに従って80万円の取り崩しから徐々に上げていき、成功確率が20%以下になった段階で中止とします。

人によって生活費や副収入の額などは異なると思うので、皆さんが毎年欲しいと思う取り崩し額で成功確率がどれくらいあるのか是非チェックしてください。

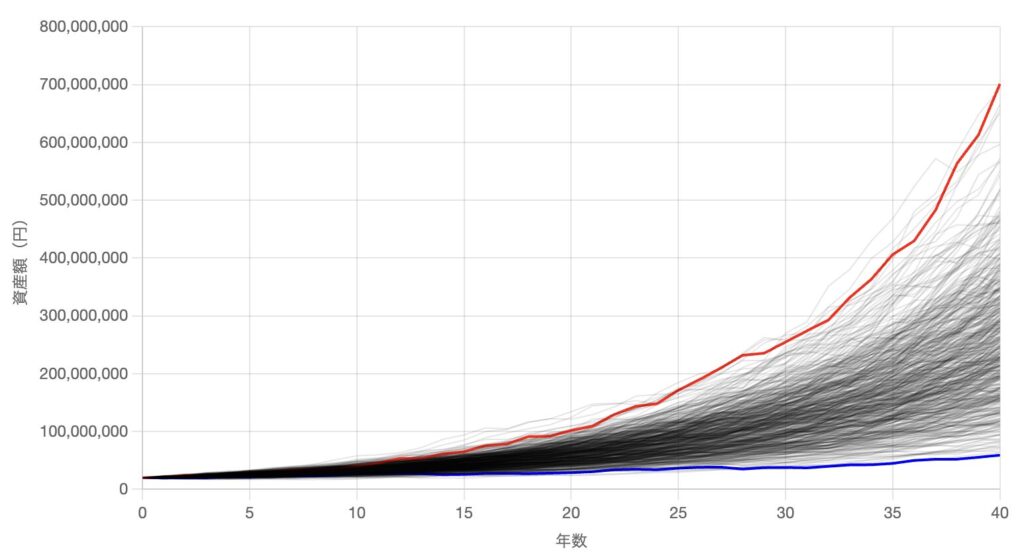

年間80万取り崩しでセミリタイアできる確率

年間80万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

| 平均値 | 2億6191万円 |

| 中央値 | 2億4925万円 |

オルカンで資産2000万円あれば年間80万円取り出しても資産が尽きることは一回もなかったですね。

年間リターンがマイナスになる年があり、インフレで年間の取り崩し額が段々と上がっているのですが、80万円スタートであれば余裕みたいです。

年間80万円で生活できる人はかなり限られてると思いますが、副業収入がある人やフリーランス経験のある人であればセミリタイアも十分狙えると思います。

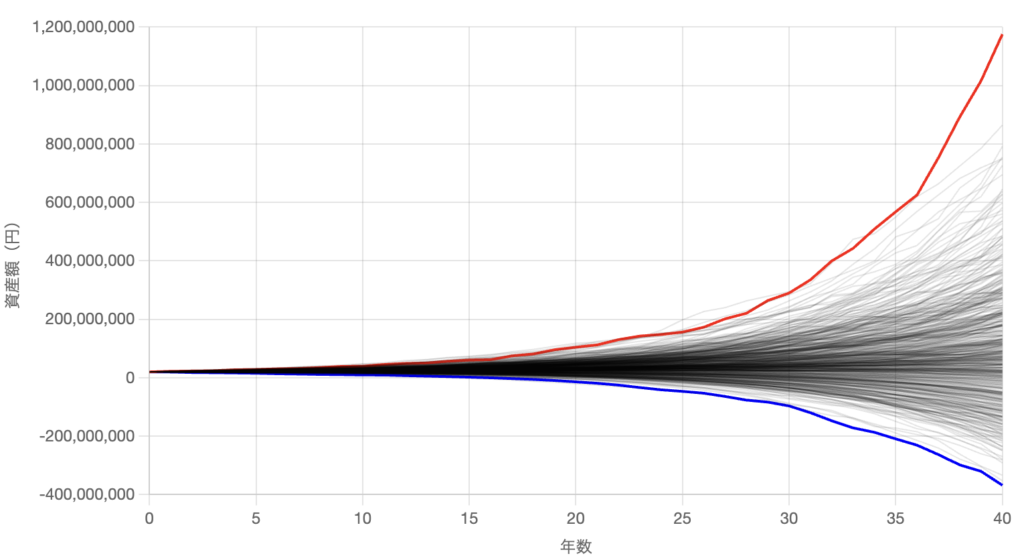

特にグラフを見たら分かる通り、資産は年々増加しているので実際にはインフレ率以上に資産の取り崩し額を増やしても大丈夫そうですね。

ちなみに、今回使用している資産取り崩しシミュレーションは私が作った下記のサイトで使用できます。

年間100万取り崩しでセミリタイアできる確率

年間100万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 488回 |

| 成功 & 資産減少 | 10回 |

| 失敗(資産枯渇) | 2回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

| 平均値 | 1億7493万円 |

| 中央値 | 1億6413万円 |

オルカンで年間100万円スタートで取り崩しを始めると成功確率は99.6%でした。

これは同じような仮に人生を500回送った場合、2回だけ資産が40年以上持たなかったということになります。

ちなみに年間リターンを固定の8.7%にすると取り崩し100万では100%成功するので、年間リターンやインフレに変動幅を入れた結果が失敗として出ていますね。

とは言え、成功確率99.6%であれば十分高いので、よほど運の悪い人でなければ毎年100万ほど取り崩しても大丈夫だと思います。

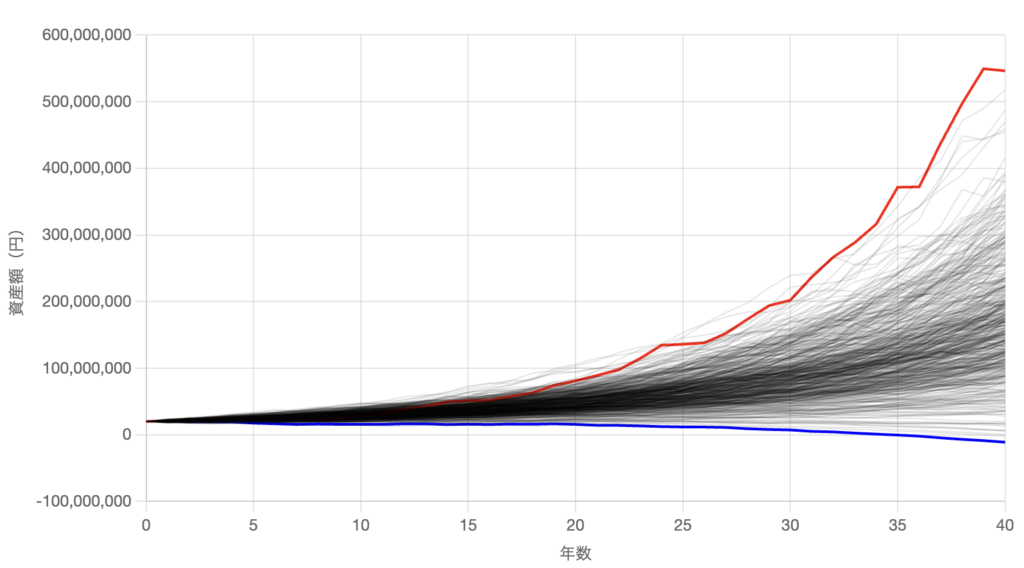

年間120万取り崩しでセミリタイアできる確率

年間120万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 423回 |

| 成功 & 資産減少 | 40回 |

| 失敗(資産枯渇) | 37回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

| 平均値 | 1億0626万円 |

| 中央値 | 8874万円 |

年間120万円スタートで取り崩しを始めると成功確率は92.6%、資産が増加し続ける確率は84.6%でした。

やはり失敗する要因としては年間リターンが数年間連続でマイナスになることが挙げられます。

例えばリーマンショックではオルカンが暴落前の株価へ戻るのに約6年もかかっています。

もしセミリタイアした直後の2〜3年以内にリーマンショックのような暴落があると、資産が増加し続ける確率84.6%から確実に外れることになります。

逆に言えば、セミリタイアした後に5〜6年ほど資産を取り崩さなくても生きていける方法があれば、年間120万円の取り崩しでセミリタイアできる確率は一気に跳ね上がります。

こちらも固定年利の8.7%だったら100%資産が増加し続ける結果だったので、シミュレーションを作ったかいがありますね。

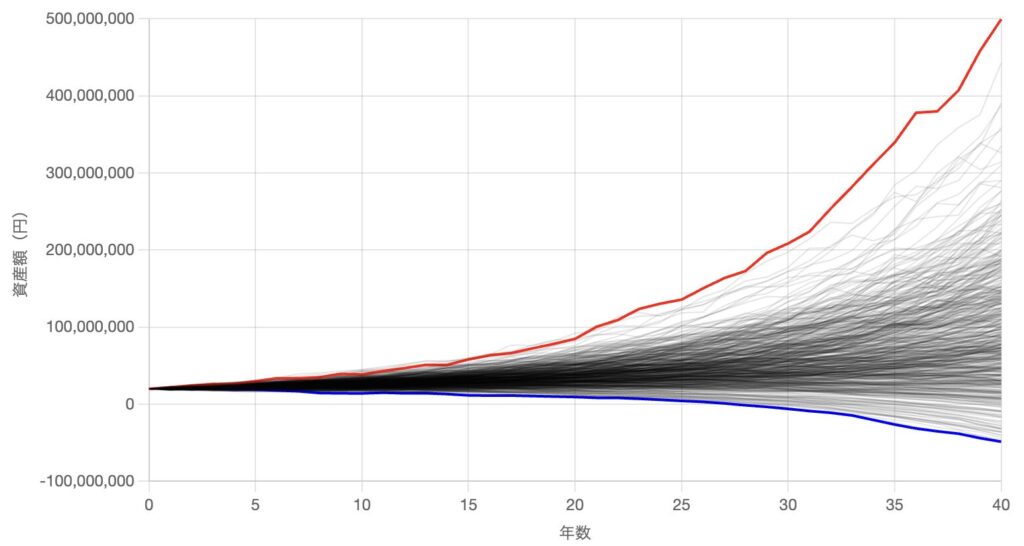

年間140万取り崩しでセミリタイアできる確率

年間140万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 227回 |

| 成功 & 資産減少 | 55回 |

| 失敗(資産枯渇) | 218回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

| 平均値 | 6624万円 |

| 中央値 | 5517万円 |

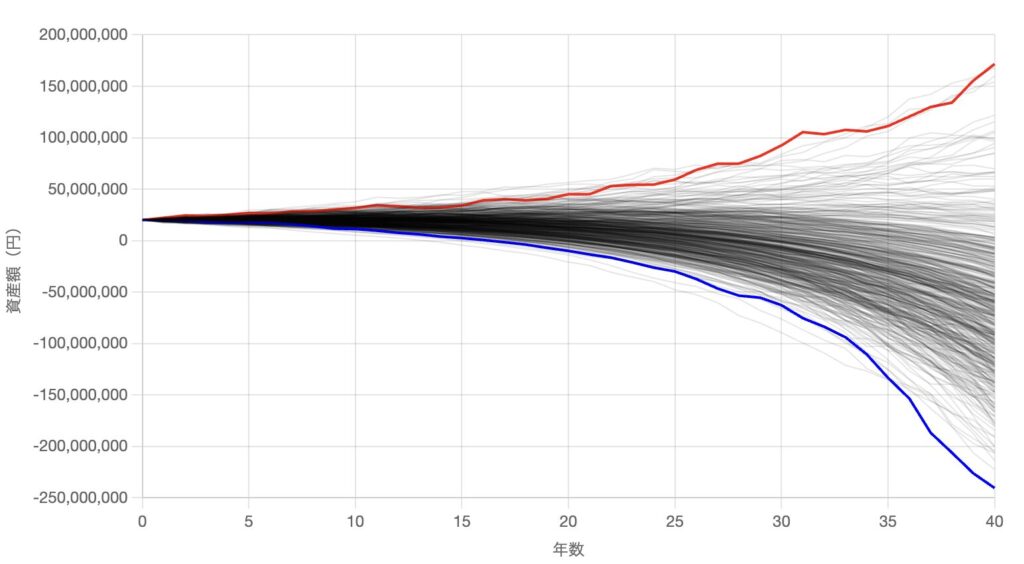

年間140万円スタートで取り崩しを始めると成功確率は56.4%、資産が増加し続ける確率は45.4%でした。

年間140万円であれば毎月11.6万円なので、年金受給額の中央値である10.4万円を上回る金額になります。

実質年金超えの金額で半分ほどしか成功確率が無いのは悲しいですね。

結局、成功率を上げるには取崩額を抑える=節約が大事なので、ちゃすくが実際に行った節約術をまとめた本を置いておきます↓

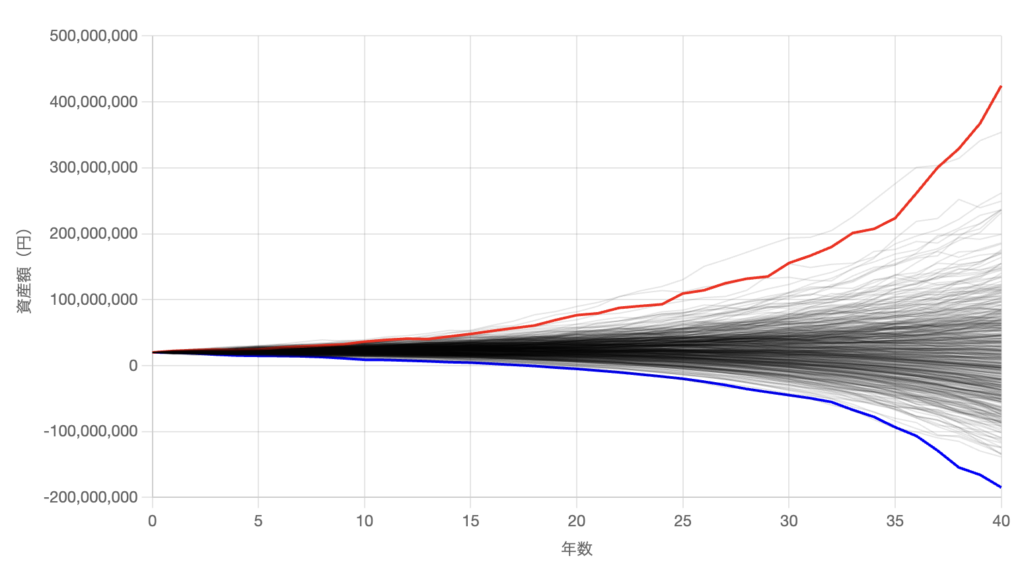

年間160万取り崩しでセミリタイアできる確率

年間160万の取り崩しでシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 48回 |

| 成功 & 資産減少 | 23回 |

| 失敗(資産枯渇) | 429回 |

| 項目 | 最終金額(成功ケースのみ) |

|---|---|

| 初期資産 | 2000万円 |

| 平均値 | 4604万円 |

| 中央値 | 3125万円 |

年間160万円スタートで取り崩しを始めると成功確率は14.2%しかないので、生活費が160万円必要な方はオルカン2000万だとセミリタイアできないですね。

運に自信があれば年間160万円取り崩しても大丈夫ですが、流石に取り崩し以外の収入源がないとメンタルがヤバいと思います。

では、オルカンでシミュレーションした結果を一覧で見てみましょう。

シミュレーション結果一覧【オルカン】

ということで、全てのシミュレーション結果をまとめると下表のようになりました。

| 取り崩し額 | 年間80万円 | 年間100万円 | 年間120万円 | 年間140万円 | 年間160万円 |

|---|---|---|---|---|---|

| 成功 & 資産増加 | 500回 | 488回 | 423回 | 227回 | 48回 |

| 成功 & 資産減少 | 0回 | 10回 | 40回 | 55回 | 23回 |

| 失敗(資産枯渇) | 0回 | 2回 | 37回 | 218回 | 429回 |

人によって生活コストや取り崩し以外の収入などが異なるので、一概にセミリタイアできるとは言えません。

しかし、年間120〜140万円ほどしか取り崩さなくてもいい人であれば資産が40年以上持つ可能性が十分あります。

そのため、資産取り崩しのみであれば毎月10万円程度で生活できる方、副収入などがある方は月10万円の収入を足し合わせて十分であればセミリタイアできそうです。

オルカンでは年間120〜140万円あたりが現実ラインでした。

とは言え、せっかくセミリタイするなら月10万円以上欲しい気持ちもありますよね?

次のページでは、より高リターン前提のS&P500なら独身セミリタイアの上限がどこまで上がるのか見ていきます。