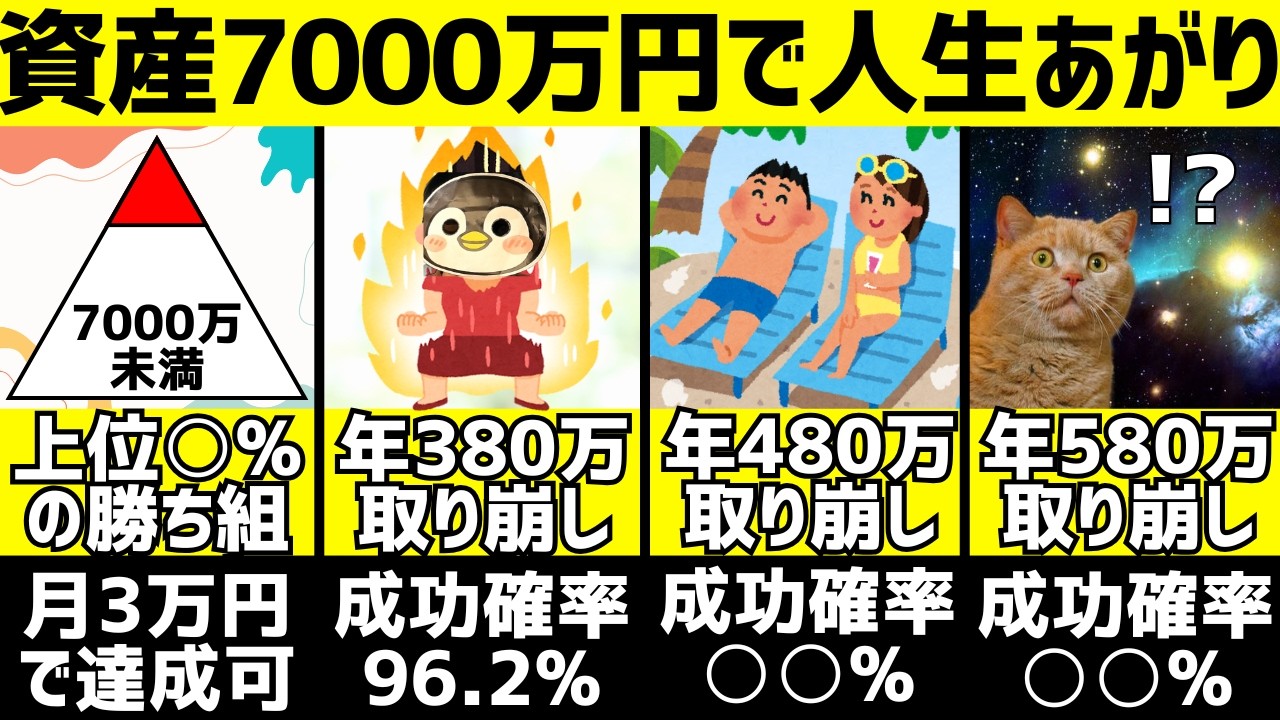

「資産7000万円の威力が想像以上でした…」

というのも、資産7000万円で取り崩しシミュレーションをすると4%ルールを超えるような条件でも成立し始めたからです。

そこで、今回は資産7000万円で毎年いくら取り崩しできるのか、そして資産7000万円の割合についても共有していきます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

はじめまして!YouTubeとブログを運営しているちゃすくです。

Xのフォローもよろしくお願いします!

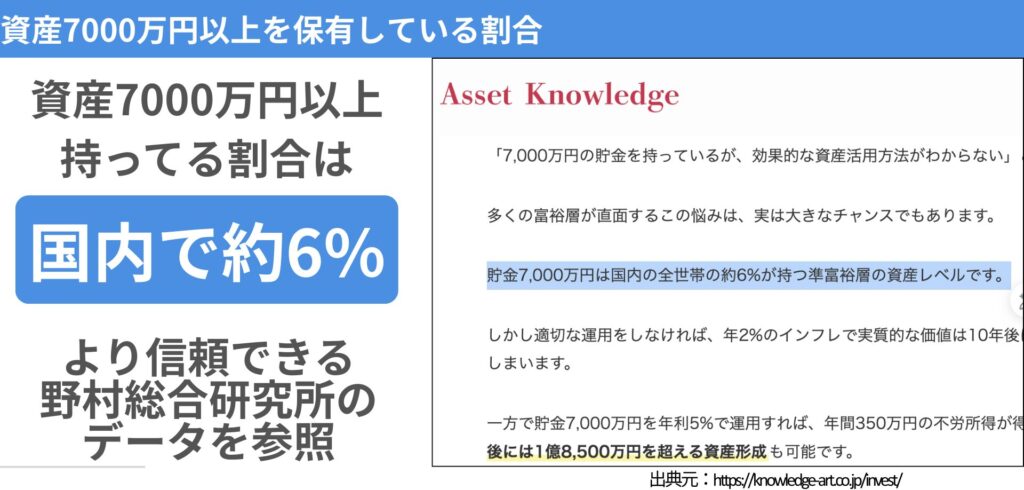

資産7000万円以上の割合

資産7000万で毎年いくら取り崩しできるのかシミュレーションの結果を見る前に、そもそも資産7000万円持ってる人がどれだけいるのか確認しておきましょう。

マネラボさんやアセットノーレッジさんによると、資産7000万円以上を保有している世帯の割合は6%と表記されていますが、このデータには詳細がありません。

そこで、より信頼できる情報元である野村総合研究所の富裕層ピラミッドを確認しましょう。

資産7000万円の人が該当する準富裕層クラスは上位10.3%以内に入ります。

野村総合研究所のデータであれば資産1億円以上で上位3%以内に入るので、確かに資産7000万円で上位6%というのは概ね正しいと考えても問題なさそうですね。

この上位6%というのも「世帯」単位の話ですから、「個人」単位で見ればより少ないの明らかです。

しかも、日本は資産の分布が70代以上へ非常に偏っている面があるため、もしこの記事のメインターゲットである現役世代だけで考えれば上位6%どころでは済まないでしょう。

というのも、「家計の金融行動に関する世論調査(令和5年)」によると、金融資産を保有していない人を含む世帯で資産3000万以上の割合は下表のようになっています。

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代 | 70代 |

|---|---|---|---|---|---|---|

| 単身世帯 | 0.0% | 3.1% | 8.6% | 11.2% | 16.8% | 15.9% |

| 2人以上世帯 | 2.3% | 2.8% | 6.5% | 10.7% | 20.0% | 19.0% |

本当は資産7000万円以上の割合で値を出したかったのですが、年齢別では資産3000万円以上でしかデータがありませんでした。

この表の傾向からも分かるとおり、高額の資産を持つ割合と年代は基本的に相関関係があります。

特に2人以上世帯では50代と60代では割合が2倍ほど異なっており、高い年代では退職金や相続などがあるおかげで現役世代よりも高額な資産を持っている割合が大きいです。

そのため、資産7000万円の割合を現役世代のみで比較した場合は上位6%どころか、上位3%以内に入ってもおかしくないでしょう。

そんな圧倒的上位である資産7000万円ですが、実は過去の株価データを見ると毎月1〜3万円程度の積立投資でも達成できる可能性があります。

実は1〜4万円の積立でも資産7000万円は達成可能だった

資産7000万円はたしかに大きな金額ではありますが、実は20〜30年ほど積立投資をしてきた方であれば十分達成できる可能性があります。

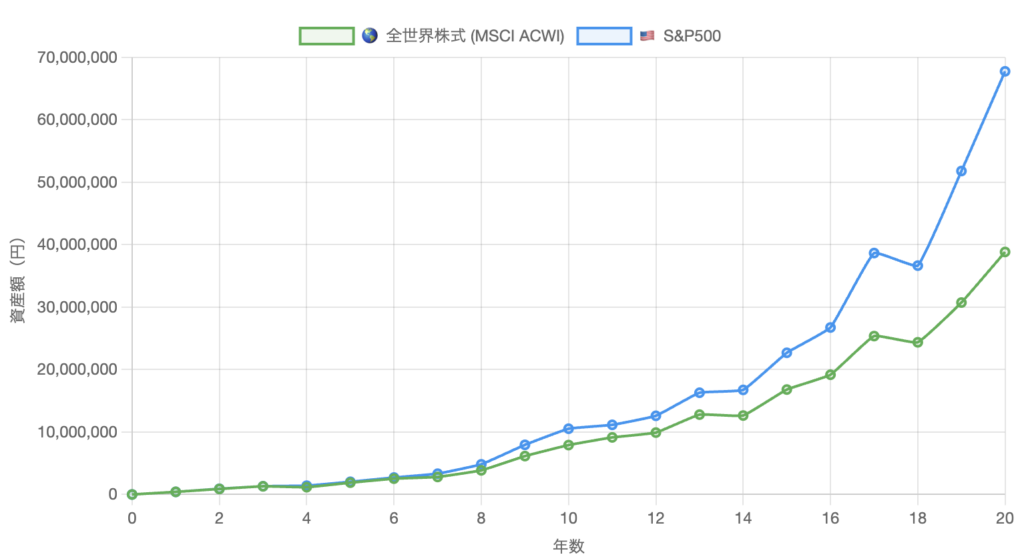

例えば20年前である2005年から毎月3.5万円をS&P500へ積立投資していた場合、実は全く取り崩しを行わなければ2024年の年末段階で6777万円ほどの資産になります。

このグラフはS&P500とオルカンの過去チャートをそのまま使っており、もし「2005年から毎月3.5万円を積立投資していたら」を正確に反映しています。

2024年から現在までの伸びを考えれば十分資産7000万円を達成している可能性があります。

参考までにオルカンで同様に積立した場合のデータも表示していますが、オルカンでは3885万円です。

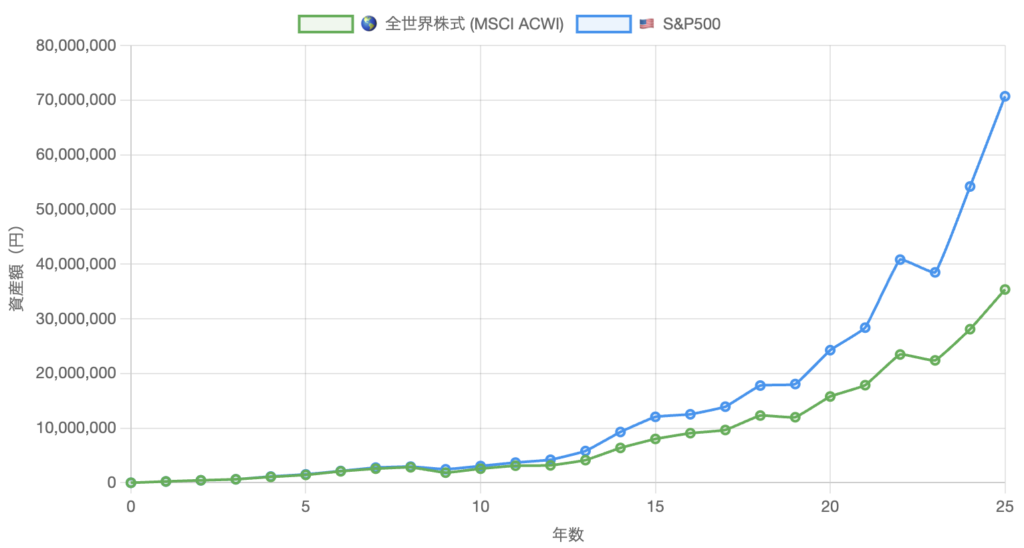

仮に25年前である2000年から投資できた人であればS&P500へ毎月2万円だけでも、実は2024年の段階で7070万円になっていました。

オルカンの場合だと資産3536万円なので、7000万円まではまだ遠いですが、十分な金額でしょう。

2000年と言えば、まだボーナスへ社会保険料が全くかからない時期だったので、当時すでに働き始めていた人であれば毎月2万円分ほどをS&P500へ投資しておくことも現実的だったとは思います。

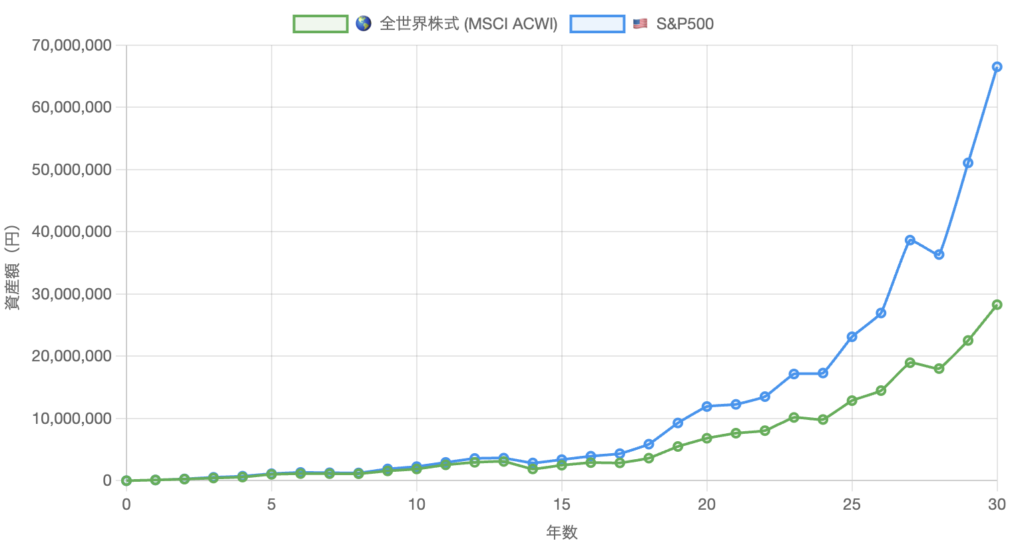

ちなみに、もし30年前である1995年から毎月1万円をS&P500へ積立投資していれば、2024年の年末時点で6654万円になっていました。

オルカンの場合であれば2830万円です。

30年という長い時間はかかるものの、毎月1万円であれば投資を続けられそうな気がしますよね。

ということで、20〜30年前に働き始めたばかりの人であれば、その時から少しずつ投資しておくことで実は今頃資産7000万円を達成できていた可能性があります。(積立額が大きければより可能性は高い)

もちろん、これからの20〜30年も同じようなことが続くとは限りませんが、全く不可能とも言い切れない資産額が7000万円です。

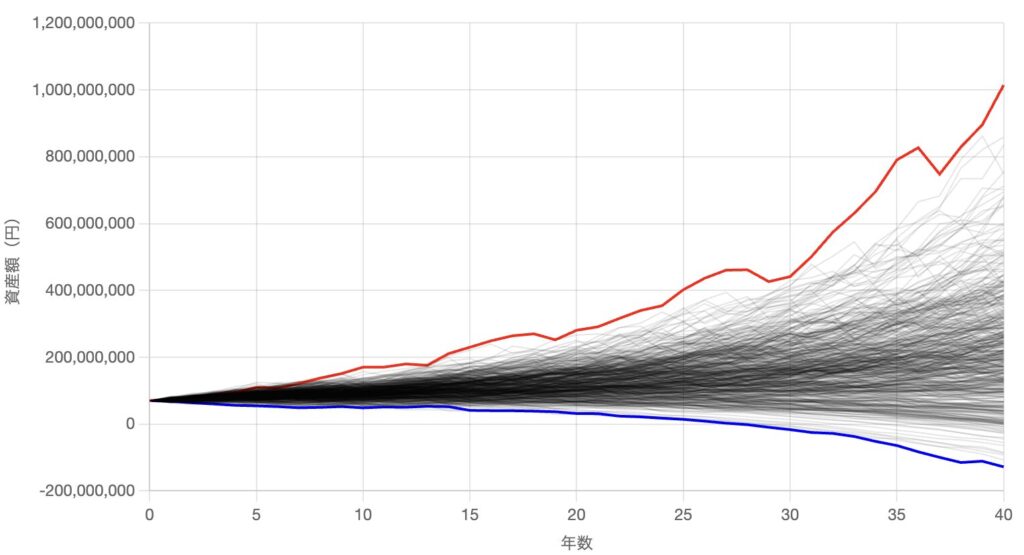

資産7000万円取り崩しシミュレーション【オルカン】

今回はオルカンとS&P500、NASDAQ100の平均リターンで資産7000万なら毎年いくらくらいまで取り崩しをしても大丈夫なのかシミュレーションしていきます。

- オルカン:8.7%(過去30年平均)

- S&P500:11.9%(過去30年平均)

- NASDAQ100:14.1%(過去30年平均)

オルカン→S&P500→NASDAQ100の順に行うので、まずはオルカンで下記5つの取り崩し金額でシミュレーションを行います。

- 年間280万で取り崩しできる確率

- 年間300万で取り崩しできる確率

- 年間320万で取り崩しできる確率

- 年間340万で取り崩しできる確率

- 年間360万で取り崩しできる確率

オルカンでのシミュレーション条件は下記の通りです

- 取り崩しスタートの資産は7000万円

- 投資の年間リターンはオルカンの過去30年平均リターンである8.7%を基準とし、正規分布で年利の変動幅を15%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠とiDeCo、取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

(詳細は下記ボタンへ記載) - 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 暴落モードを使用し、5〜10年の間隔で追加で10〜20%の暴落を引き起こす

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

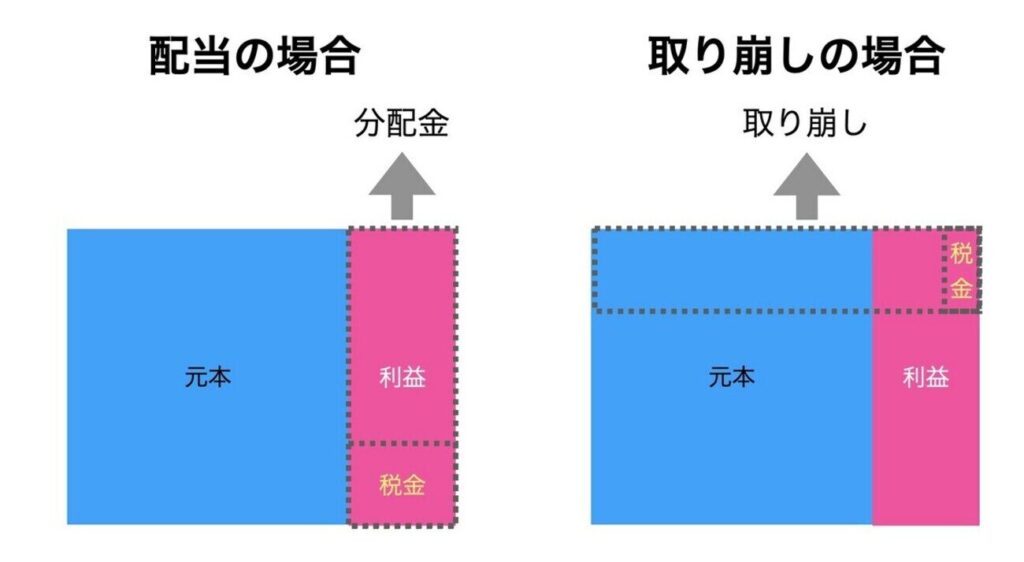

投資信託で税金の取り崩しをするとき、計算式は下記の通りになります。

課税額=取り崩し予定額×含み益の比率÷(1+含み益の比率)×20.315%

例として投資元本が800万円、含み益が200万円インデックス投資から40万円を取り崩しを行う場合、含み益の比率=200万円÷800万円=25%です。

取り崩し予定額は計算式に当てはめると、下記になります。

課税額=40万円×0.25÷(1+0.25)×20.315%=16,252円

したがって、40万円も取り崩しているのに支払う税金は16,252円のみとなります。

よくあるシミュレーションでは約20%の税金を設定するので8万円になりますが、取り崩しであれば16,252円へ抑えることが可能です。

これによって残った資産がさらに資産を生むようになるため、資産寿命を延ばしやすいです。

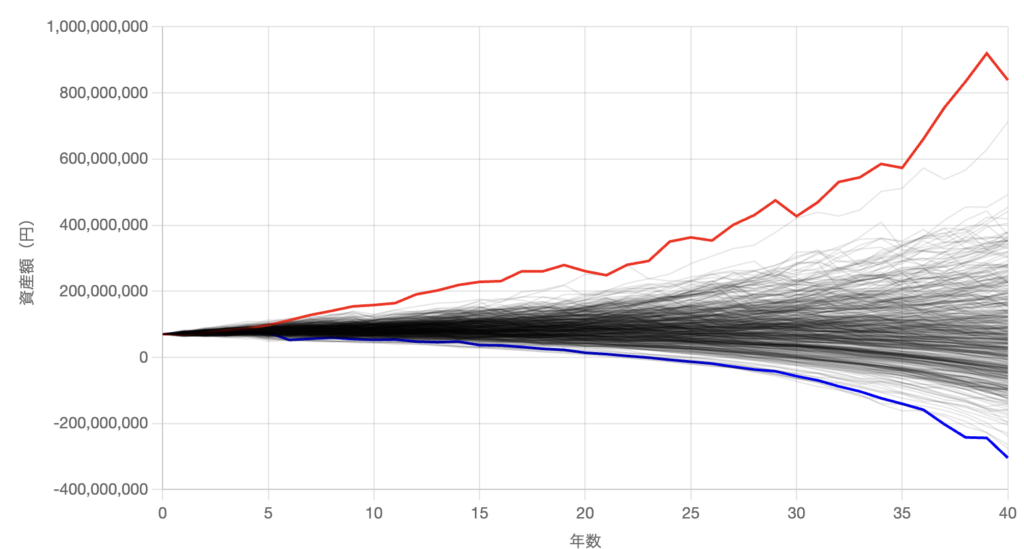

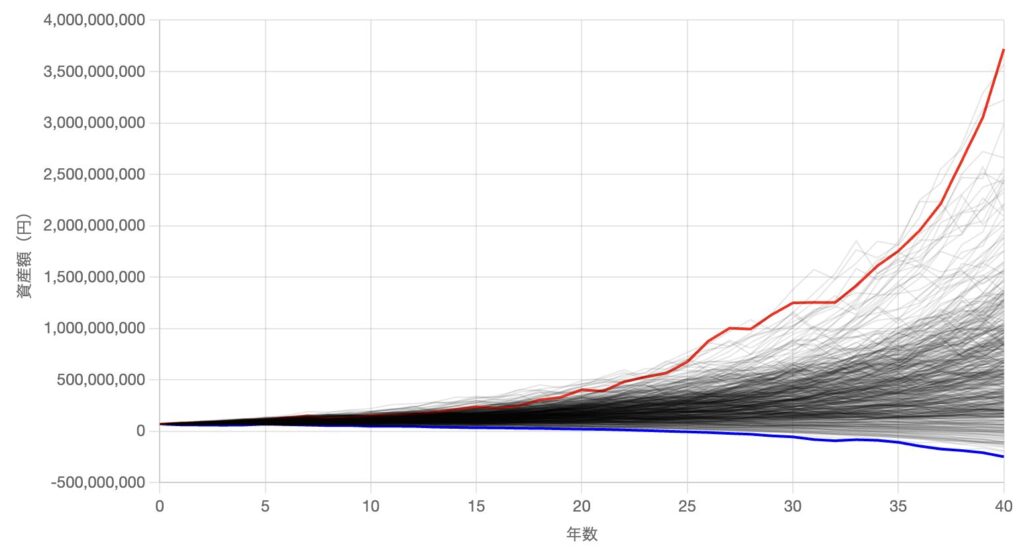

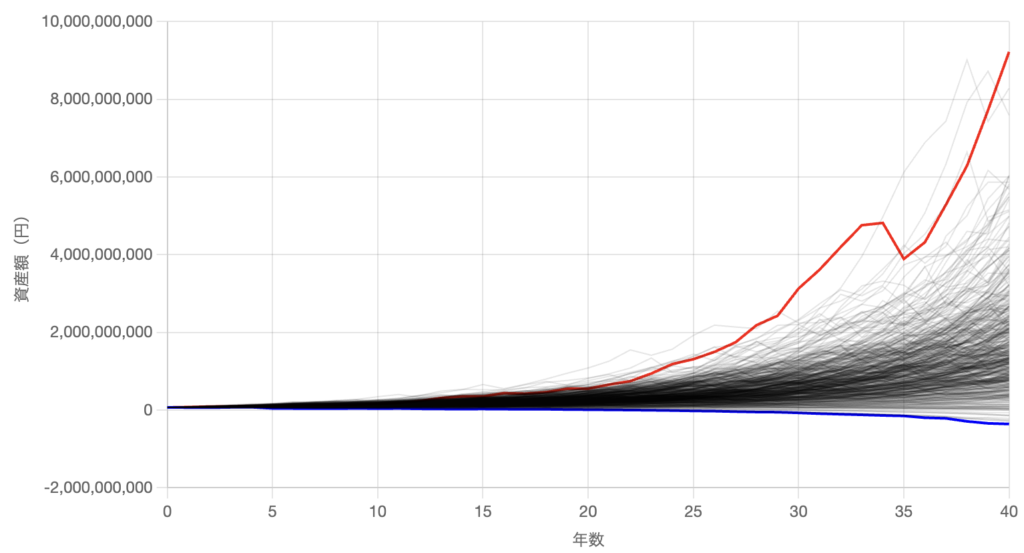

まずは4%ルールである年間280万円の取り崩しからシミュレーションを行います。

年間280万で取り崩しできる確率

年間280万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は311万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 409回 |

| 成功 & 資産減少 | 70回 |

| 失敗(資産枯渇) | 21回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 2億3779万円 |

| 中央値 | 2億1394万円 |

成功確率は95.8%、資産が40年後も増加し続ける確率は81.8%でした。

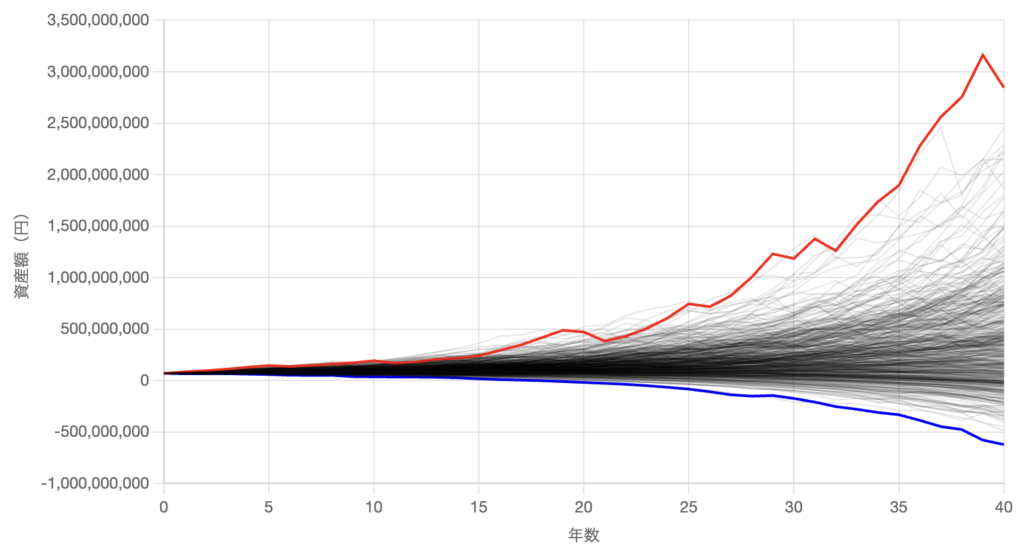

年間300万で取り崩しできる確率

年間300万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は333万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 343回 |

| 成功 & 資産減少 | 87回 |

| 失敗(資産枯渇) | 70回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 2億0947万円 |

| 中央値 | 1億8121万円 |

成功確率は86.0%、資産が40年後も増加し続ける確率は68.6%でした。

年間320万で取り崩しできる確率

年間320万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は356万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 303回 |

| 成功 & 資産減少 | 98回 |

| 失敗(資産枯渇) | 99回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 1億7297万円 |

| 中央値 | 1億4636万円 |

成功確率は80.2%、資産が40年後も増え続ける確率は60.6%でした。

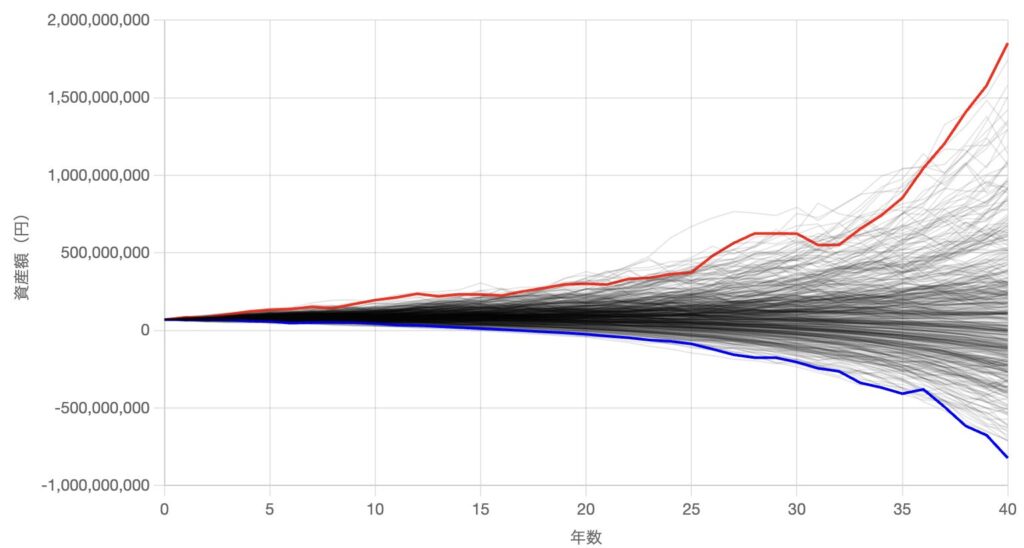

年間340万で取り崩しできる確率

年間340万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は378万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 213回 |

| 成功 & 資産減少 | 116回 |

| 失敗(資産枯渇) | 117回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 1億3832万円 |

| 中央値 | 1億0782万円 |

成功率は65.8%、資産が増加し続ける確率は42.6%でした。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

年間360万で取り崩しできる確率

年間360万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は400万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 148回 |

| 成功 & 資産減少 | 102回 |

| 失敗(資産枯渇) | 250回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 1億2887万円 |

| 中央値 | 9153万円 |

成功率は50.0%、資産が増加し続ける確率は29.6%でした。

資産7000万の取り崩しシミュレーション結果比較表【オルカン】

ということで、オルカンで資産7000万円を運用しながら取り崩した場合が下表になります。

| 項目 | 年間280万 (税込311万) | 年間300万 (税込333万) | 年間320万 (税込356万) | 年間340万 (税込378万) | 年間360万 (税込400万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 409回 (81.8%) | 343回 (68.6%) | 303回 (60.6%) | 213回 (42.6%) | 148回 (29.6%) |

| 成功& 資産減少 | 70回 (14.0%) | 87回 (17.4%) | 98回 (19.6%) | 116回 (23.2%) | 102回 (20.4%) |

| 失敗 (資産枯渇) | 21回 (4.2%) | 70回 (14.0%) | 99回 (19.8%) | 117回 (23.4%) | 250回 (50.0%) |

取り崩しに関しては亡くなる時まで増やし続けたい人やDIE WITH ZEROの考えの人など色々いると思うので、自身でどのパターンが最適か判断してみてください。

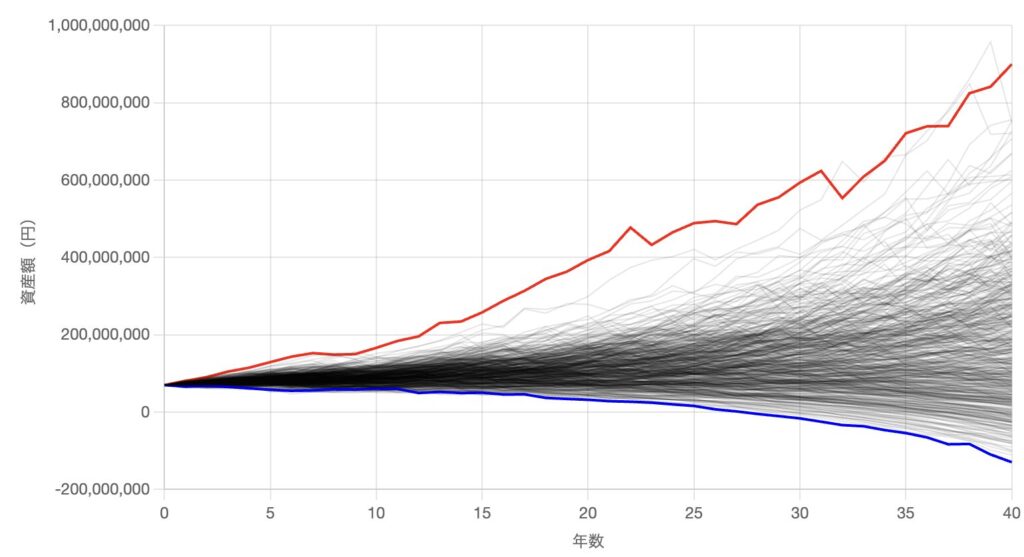

S&P500で資産7000万から取り崩しシミュレーション

- 取り崩しスタートの資産は7000万円

- 投資の年間リターンはS&P500の過去30年平均リターンである11.9%を基準とし、正規分布で年利の変動幅を20%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

- 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 暴落モードを使用し、5〜10年の間隔で追加で15〜25%の暴落を引き起こす

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

- 年間280万で取り崩しできる確率

- 年間330万で取り崩しできる確率

- 年間380万で取り崩しできる確率

- 年間430万で取り崩しできる確率

- 年間480万で取り崩しできる確率

まずはオルカンの時と同じように4%ルールの年間280万円から取り崩しを始めますが、取り崩し額は50万円ずつあげてどれくらいの成功確率があるのかシミュレーションします。

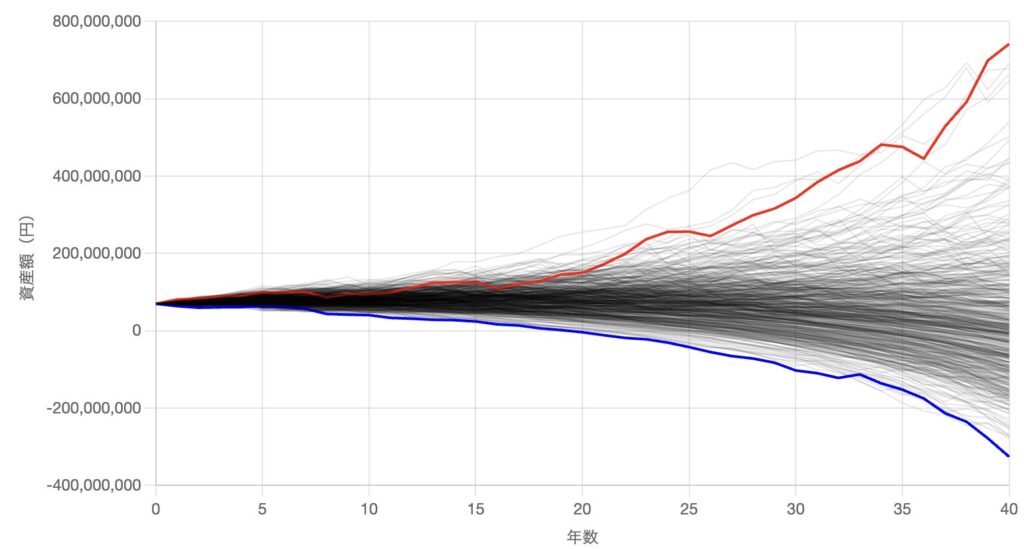

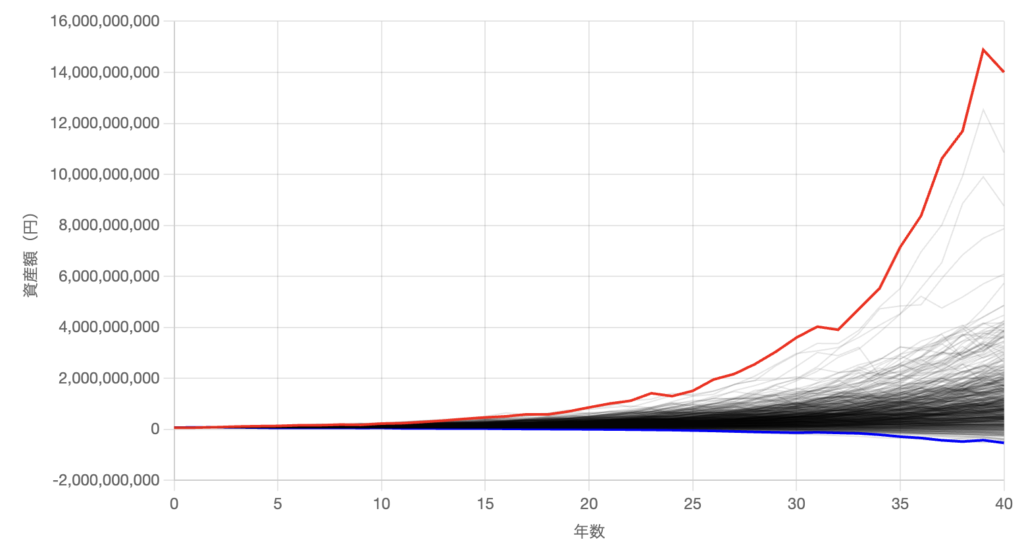

年間280万で取り崩しできる確率

年間280万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は311万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 498回 |

| 成功 & 資産減少 | 1回 |

| 失敗(資産枯渇) | 1回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 11億0346万円 |

| 中央値 | 9億8006万円 |

成功率は99.8%、資産が増加し続ける確率は99.6%でした。

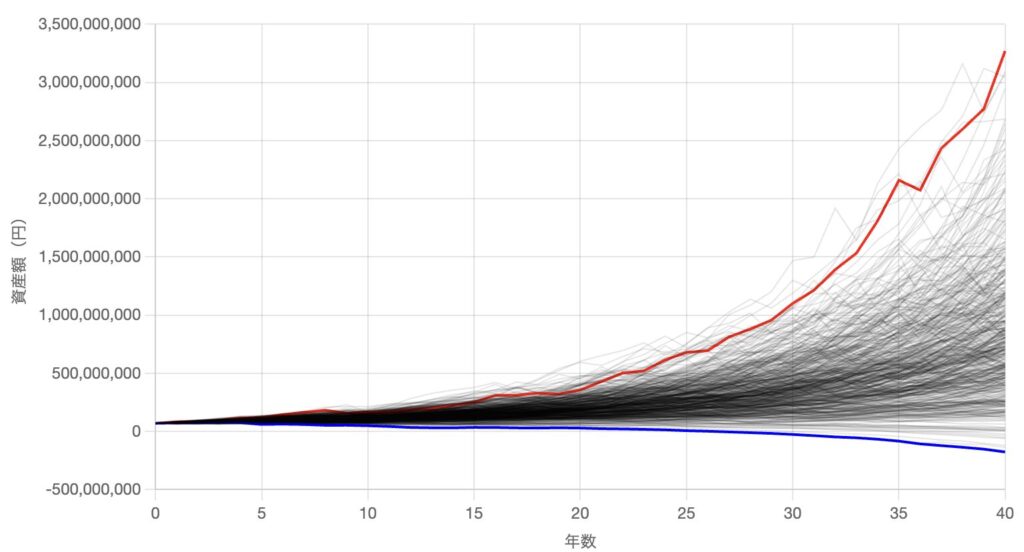

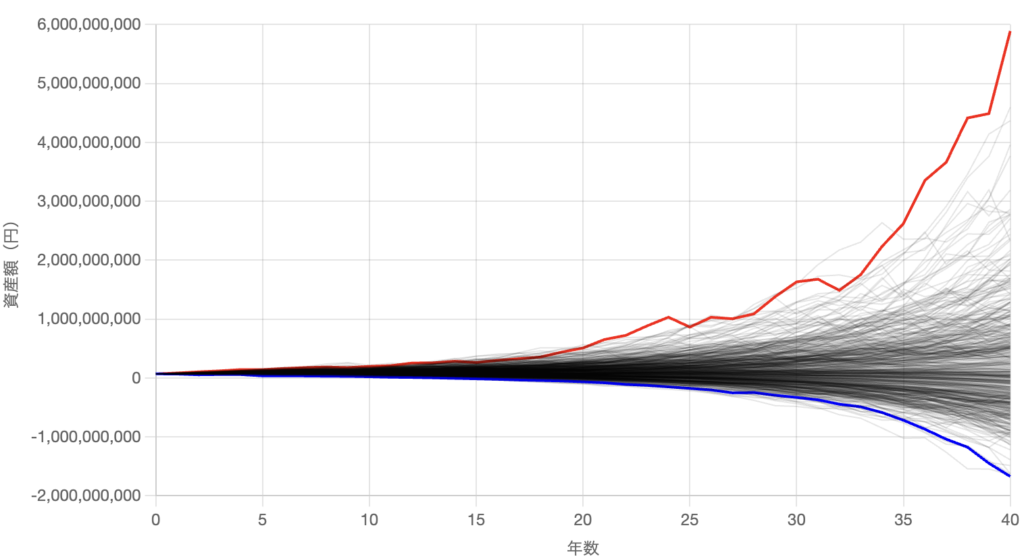

年間330万で取り崩しできる確率

年間330万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は367万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 484回 |

| 成功 & 資産減少 | 9回 |

| 失敗(資産枯渇) | 7回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 8億6556万円 |

| 中央値 | 7億5403万円 |

成功率は98.6%、資産が増加し続ける確率は96.8%でした。

年間380万で取り崩しできる確率

年間380万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は422万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 445回 |

| 成功 & 資産減少 | 23回 |

| 失敗(資産枯渇) | 32回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 7億1193万円 |

| 中央値 | 5億9800万円 |

成功率は93.6%、資産が増加し続ける確率は89.0%でした。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

年間430万で取り崩しできる確率

年間430万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は478万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 352回 |

| 成功 & 資産減少 | 30回 |

| 失敗(資産枯渇) | 118回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 5億5510万円 |

| 中央値 | 4億2400万円 |

成功率は76.4%、資産が増加し続ける確率は70.4%でした。

年間480万で取り崩しできる確率

年間480万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は533万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 240回 |

| 成功 & 資産減少 | 37回 |

| 失敗(資産枯渇) | 223回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 3億8141万円 |

| 中央値 | 2億5857万円 |

成功率は55.4%、資産が増加し続ける確率は48.0%でした。

資産7000万の取り崩しシミュレーション結果比較表【S&P500】

ということで、S&P500で資産7000万円を運用しながら取り崩した場合が下表になります。

| 項目 | 年間280万 (税込311万) | 年間330万 (税込367万) | 年間380万 (税込422万) | 年間430万 (税込478万) | 年間480万 (税込533万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 498回 (99.6%) | 484回 (96.8%) | 445回 (89.0%) | 352回 (70.4%) | 240回 (48.0%) |

| 成功& 資産減少 | 1回 (0.2%) | 9回 (1.8%) | 23回 (4.6%) | 30回 (6.0%) | 37回 (7.4%) |

| 失敗 (資産枯渇) | 1回 (0.2%) | 7回 (1.4%) | 32回 (6.4%) | 118回 (23.6%) | 223回 (44.6%) |

取り崩しに関しては亡くなる時まで増やし続けたい人やDIE WITH ZEROの考えの人など色々いると思うので、自身でどのパターンが最適か判断してみてください。

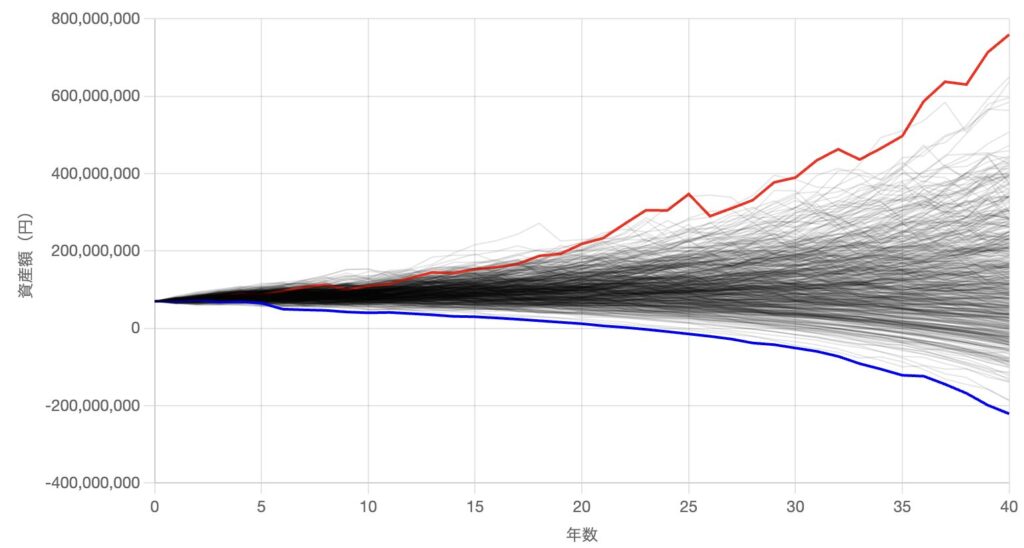

NASDAQ100で資産7000万から取り崩しシミュレーション

- 取り崩しスタートの資産は7000万円

- 投資の年間リターンはNASDAQ100の過去30年平均リターンである14.1%を基準とし、正規分布で年利の変動幅を25%に設定

(年利に変動幅を持たせることで年間リターンがマイナスになる年もできる) - 物価のインフレ率は各国の目標値である2%とし、中程度の変動幅を設定

(毎年の取り崩し額がインフレ率分上がる、デフレになることは無い) - NISA枠と取り崩しによる税負担の軽減によって20.315%ではなく、10%しか税負担が発生しないと仮定する

- 長期的な為替予想は過去傾向から判断することが難しいため、今回は織り込まない

- 暴落モードを使用し、5〜10年の間隔で追加で20〜30%の暴落を引き起こす

- 取り崩し期間は40年とする

- シミュレーションを500回行い、40年以上資産を維持できれば成功、40年以内に資産が0になれば失敗とする

- 年間280万で取り崩しできる確率

- 年間355万で取り崩しできる確率

- 年間430万で取り崩しできる確率

- 年間505万で取り崩しできる確率

- 年間580万で取り崩しできる確率

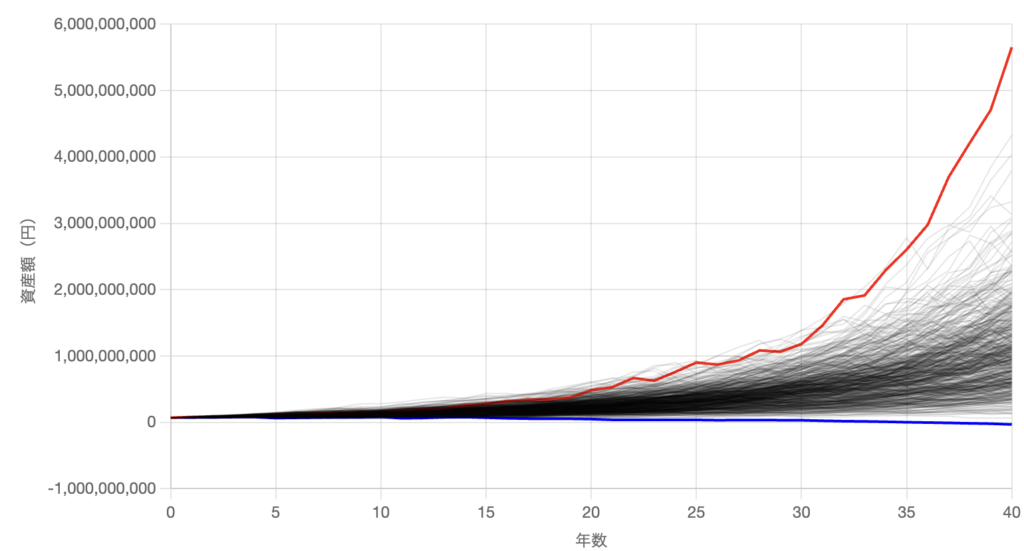

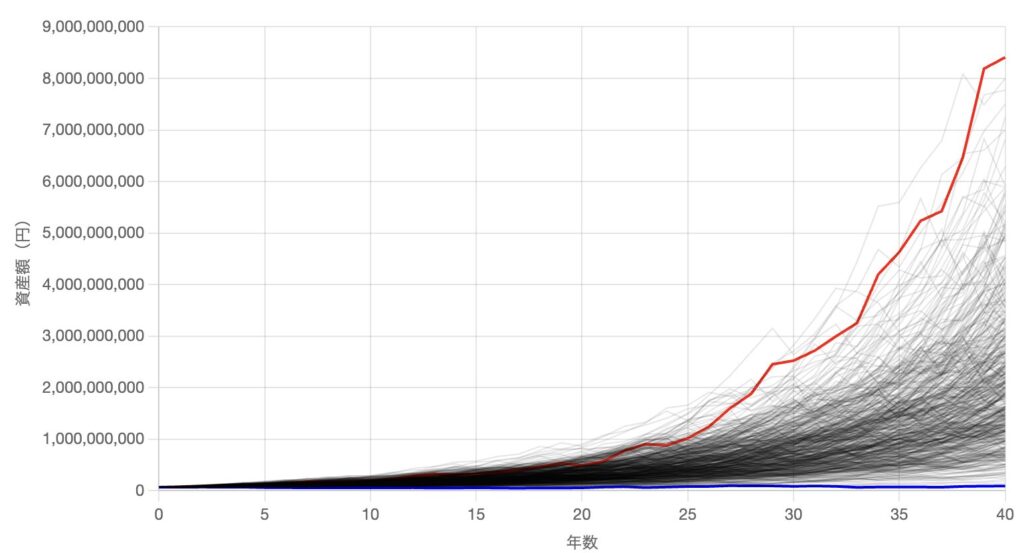

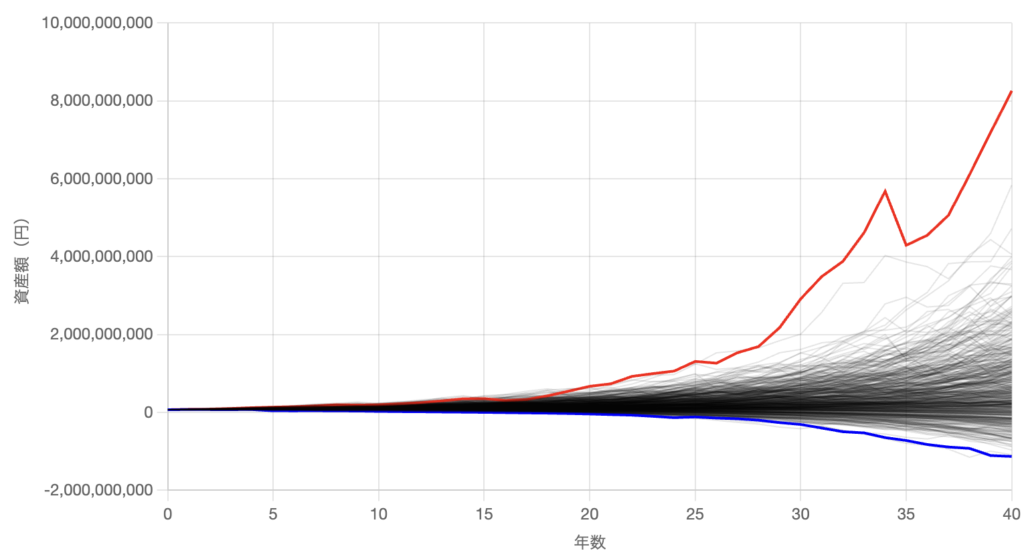

年間280万で取り崩しできる確率

年間280万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は311万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 500回 |

| 成功 & 資産減少 | 0回 |

| 失敗(資産枯渇) | 0回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 21億5015万円 |

| 中央値 | 18億4867万円 |

成功率は100%、資産が増加し続ける確率ももちろん100%でした。

年間355万で取り崩しできる確率

年間355万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は394万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 482回 |

| 成功 & 資産減少 | 9回 |

| 失敗(資産枯渇) | 9回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 17億4459万円 |

| 中央値 | 13億9720万円 |

成功率は98.2%、資産が増加し続ける確率は96.4%でした。

年間430万で取り崩しできる確率

年間430万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は478万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 447回 |

| 成功 & 資産減少 | 13回 |

| 失敗(資産枯渇) | 40回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 13億2206万円 |

| 中央値 | 9億5653万円 |

成功率は92.0%、資産が増加し続ける確率じゃ89.4%でした。

年間505万で取り崩しできる確率

年間505万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は561万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功 & 資産増加 | 360回 |

| 成功 & 資産減少 | 17回 |

| 失敗(資産枯渇) | 123回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 10億3231万円 |

| 中央値 | 7億8407万円 |

成功率は75.4%、資産が増加し続ける確率は72.0%でした。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

年間580万で取り崩しできる確率

年間580万円の取り崩し収入、つまり税負担を考慮して実際の取り崩し額は644万円でシミュレーションをした場合、下の結果になりました。

| 項目 | 結果 |

|---|---|

| 成功&資産増加 | 241回 |

| 成功&資産減少 | 26回 |

| 失敗(資産枯渇) | 233回 |

| 項目 | 成功ケースの最終金額 |

|---|---|

| 初期資産 | 7000万円 |

| 平均値 | 8億6161万円 |

| 中央値 | 6億0833万円 |

成功率は53.4%、資産が増加し続ける確率は48.2%でした。

資産7000万の取り崩しシミュレーション結果比較表【NASDAQ100】

ということで、NASDAQ100で資産7000万円を運用しながら取り崩した場合が下表になります。

| 項目 | 年間280万 (税込311万) | 年間330万 (税込367万) | 年間380万 (税込422万) | 年間430万 (税込478万) | 年間480万 (税込533万) |

|---|---|---|---|---|---|

| 成功& 資産増加 | 498回 (99.6%) | 484回 (96.8%) | 445回 (89.0%) | 352回 (70.4%) | 240回 (48.0%) |

| 成功& 資産減少 | 1回 (0.2%) | 9回 (1.8%) | 23回 (4.6%) | 30回 (6.0%) | 37回 (7.4%) |

| 失敗 (資産枯渇) | 1回 (0.2%) | 7回 (1.4%) | 32回 (6.4%) | 118回 (23.6%) | 223回 (44.6%) |

取り崩しに関しては亡くなる時まで増やし続けたい人やDIE WITH ZEROの考えの人など色々いると思うので、自身でどのパターンが最適か判断してみてください。