- コーストFIREをしたいけど、資産はいくら必要?

- そもそもコーストFIREとは?

- コーストFIREは20代や低資産でも可能?

はじめまして。ブログとYouTubeを運営しているちゃすくです。

今回は「コーストFIREを達成するためには実際いくら必要なのか?」をテーマに解説していきます。

最近だとFIREって言葉をよく聞くようになってきましたが、正直「そんなの金持ちだけだろ…」「若いうちからはできないじゃん」って感じる人も多いでしょう。

ちゃすくもさっさとFIREしたいので、同じこと思ってます

でも実は、普通の20代や30代でも狙えるFIREとして今回の「コーストFIRE」があります。

「FIREなんて無理」「もっと早くFIREしたい」と思ってる人にこそ知ってほしい内容なので、ぜひ最後まで読んでみてください。

動画でもコーストFIREについて解説してます↓

そもそもFIREって何種類あるの?

現在、FIREには大きく分けて以下の5つがあり、この記事ではSide FIREの一部にBarista FIREを含めています。

- Fat FIRE:贅沢型FIRE。月40万くらい使っても資産で生きられる

- Lean FIRE:超節約型FIRE。生活費月10〜15万円でFIRE

- Side FIRE:フリーランスとして半分働きながら資産も使うバランス型FIRE

Barista FIRE:パートやアルバイトとして半分働きながら資産も使うバランス型FIRE - Coast FIRE(コーストFIRE):将来のための貯金は完了し、ゆるく働くFIRE

働いてたらFIREじゃなくね?と思うかもしれません。しかし、自分がやりたい仕事や責任が重くない仕事でも生きていけるようになるメリットを重視する人が多く、しばられた働き方をしない=FIREみたいになってます。

正直、Fat FIREとかは資産1億円以上ないとかなり難しいですが、Coast FIRE(コーストFIRE)は資産的にかなり現実的です。

Coast FIRE(コーストFIRE)とは

Coast FIRE(コーストFIRE)とは、将来必要になる老後資金を20代や30代のうちに用意しておき、あとはその資産が勝手に増えていくのを待つだけの状態です。

つまり、老後のお金を貯めなくても良いので、下記のようなメリットがあります。

- 今の仕事で稼いだお金は全て今の生活に使ってOK

- 老後資金を貯めなくていい分、仕事を自由に選べる

- コーストFIREすることで老後の不安が小さくなる

各メリットについてちゃすくの独断と偏見で解説していきます

メリット1:今の仕事で稼いだお金は全て今の生活に使ってOK

コーストFIREを達成すれば老後で必要になる資金をすでに貯めなくてもいい状態になるので、今の仕事で稼いだお金は今の生活で使えるようになります。

普通の会社員などであれば「今もお金ないし、老後も不安だし…どうすればいいんだよ」と常に未来の不安に対してお金を自由に使えない側面があります。

特に近年は老後2000万円問題もあり、年金だけでは自分の老後が保証されていないことへの不安が大きいです。

結果的に老後の不安があるせいで、お金を自由に使えず、自身の人生における選択肢を狭めてしまうことになります。

しかし、コーストFIREを達成すれば老後のお金は資産運用で勝手に育ってくれてる状態になります。。

だから、今働いて稼いだお金は「生活費に使ってもよし」「遊びや旅行に使ってもよし」「独立へ向けて自己投資に使ってもよし」と、お金を使える自由が増えます。

まるで“2人の自分”がいて、片方は老後の資産形成を担当し、今の自分は目の前の人生に集中できる感じです。

これによって老後だけでなく、今の人生も幸せに生きられるので、人生全体での幸福度を上げられます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

メリット2:老後資金を貯めなくていい分、仕事を自由に選べる

コーストFIREを達成すると老後の資産形成が実質終わっているので、「いまの収入で老後のことまで面倒を見る必要がない」という状態になります。

つまり、「今の仕事をどうするか」を老後のことを気にせずに考えられるようになります。

例えば下記のような選択肢を取れるようになるので、仕事の選択肢が広がりやすいです。

- 年収が少なくても、今よりストレスが少ない仕事に転職する

- 通勤や人間関係のストレスがない在宅勤務を選ぶ

- 会社員ではなく、フリーランスや副業を主軸にして働く

ちゃすくもコーストFIREは達成しているので、転職する際は単純な年収よりも「時間や働き方の自由度」「副業との相性」「人間関係」などを重視しています。

老後の資産や収入に不安があると「老後のために年収を落とせない」「福利厚生のために辞められない」と考えがちですが、コーストFIREを達成すれば「今の生活費だけ稼げばいい」という状況になるので人生設計が今までよりも柔軟になります。

「今の仕事が辛い」「早く仕事を辞めたい」と思ってる方は、まずコーストFIREから目指してみるのもオススメです。

メリット3:コーストFIREすることで老後の不安が小さくなる

多くの人が老後の不安をなんとなく感じながら日々を過ごしており、そのなんとなくがじわじわと生活やメンタルにダメージを与えてきます。

例えば老後の不安が消えないと下記のような悩みがじわじわとメンタルや時間を削り、機会損失にもつながります。

- 今の仕事はきついのに、将来の不安が原因で辞められない

- 本当は副業してみたいけど、本業で手を抜くと将来のお金が不安

- SNSで年金不足の問題を見るたびに気になってしまう(時間を使ってしまう)

- 将来への不安があるせいで今お金を使うことに躊躇してしまう

特に「今の仕事はきついのに、将来の不安が原因で辞められない」という不安は長期的にみると、人生全体の幸福度を大きく下げてしまう原因になります。

一方でコーストFIREを達成してしまえば「老後の資金はすでに確保済み」「あとは生活費だけ稼げばOK」という状態になるので、働き方・住む場所・人間関係に対する不安が激減します。

転職や副業のリスクも心理的に受け入れやすくなるし、「失敗しても老後で詰まない」という前提があると行動や精神にも余裕が生まれます。

未来の安心感があるおかげで今の人生に対しても安心に向き合えることこそ、コーストFIRE最大の精神的メリットです。

コーストFIREにはいくら必要?年代別シミュレーション

ここからは実際にコーストFIREするためにいくら必要なのか下記の年代別でシミュレーションしていきます。

- 25歳(単身・夫婦)

- 35歳(単身・夫婦)

- 45歳(単身・夫婦)

- 55歳(単身・夫婦)

ですが、シミレーション前に老後に必要な資金や資産運用の年利などは下記の条件でシミュレーションを行います。

シミュレーション条件1:老後の必要資金額

総務省の「家計調査年報(家計収支編)2022年(令和4年)結果の概要」によると、老後で必要になる毎月の生活費は単身者の場合は15万5,495円、夫婦の場合は26万8,508円が平均となっています。

各支出ごとの平均金額は下表の通りで、夫婦であれば一人当たりの負担額は小さいです。

| 項目 | 単身者の平均 | 夫婦の平均 |

|---|---|---|

| 食費 | 3万7,485円 | 6万7,776円 |

| 住居 | 1万2,746円 | 1万5,578円 |

| 光熱・水道 | 1万4,704円 | 2万2,611円 |

| 家具・家事用品 | 5,956円 | 1万371円 |

| 被服及び履物 | 3,150円 | 5,003円 |

| 保健医療 | 8,128円 | 1万5,681円 |

| 交通・通信 | 1万4,625円 | 2万8,878円 |

| 教育 | 0円 | 3円 |

| 教養娯楽 | 1万4,473円 | 2万1,365円 |

| その他の消費費支出 | 3万1,872円 | 4万9,430円 |

| 非消費費出 (直接税・社会保険料) | 1万2,356円 | 3万1,812円 |

| 合計 | 15万5,495円 | 26万8,508円 |

上表の支出額を目安に仮に65歳から30年間生きたとすると、老後の間に必要な金額は下表のようになります。

| 項目 | 単身者 | 夫婦 |

|---|---|---|

| 毎月の支出額 | 15万5,495円 | 26万8,508円 |

| 老後30年間の総額 | 約5,597万円 | 約9,666万円 |

多分、この記事を読んでる人は上表よりも生活コストが安いと思うので、実際に実際にはこんなにかからないかも。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

シミュレーション条件2:資産運用の年利

今回は資産運用の対象をインデックス投資のオールカントリーとし、下記の2パターンでシミュレーションを行います。

| 項目 | 保守的な年利 | 過去30年間の平均年利 |

|---|---|---|

| 利回り(税引き後) | 3.2% | 約6.9% |

| 備考 | 想定年利4%から税率(約20%)を控除 | オルカンの過去30年平均年利8.7%から税率(約20%)控除 |

資産形成と取り崩しのタイミングとしては下記を採用してシミュレーションを行います。

- 資産形成:〇〇歳(〇〇はシミュレーションの年齢)までに必要な金額を用意し、その後は65歳まで追加投資なし

- 取り崩し:65歳の時点で全額を一括で現金化し、以降はその現金を老後資金として使用する

取り崩しについては「運用しながら取り崩す」モデルではなく、リスク回避の観点から一旦全額を現金化する前提で試算を行っています。

本来であれば運用を継続しながら取り崩した方が資産寿命は伸びますが、その場合の税金・元本比率の計算が複雑になるため、今回は「実質利回りを使うことで税金を事前に織り込む」という形でわかりやすいシミュレーションにしています。

おそらく、実際には運用しながら取り崩しを行うので、今回のシミレーションよりも資産には余裕のある生活を行えると思います。

しかも、実際には年金や低所得者支援金などもあるので、さらに余裕のある暮らしができるはず!

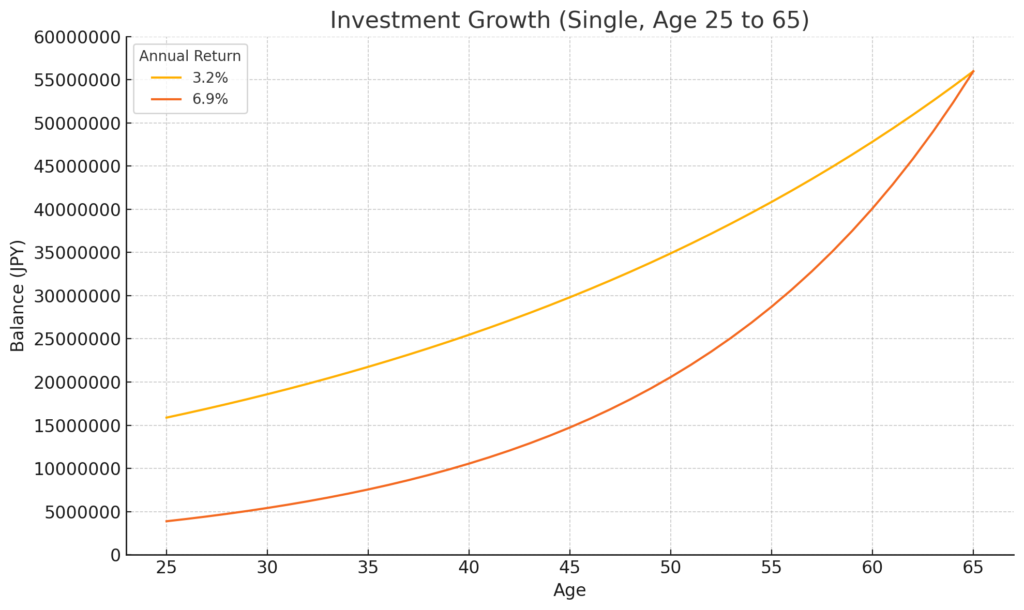

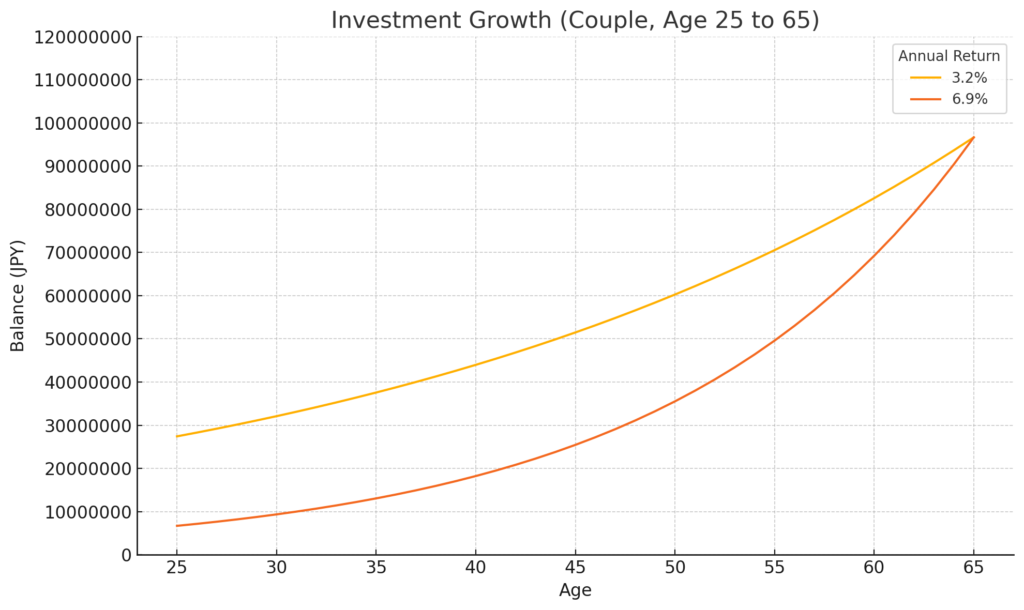

25歳でコーストFIREにはいくら必要?シミレーション結果

今回のシミレーション条件で25歳でコーストFIREを達成する場合、必要な資金額は下表のようになります。

| 項目 | 3.2% (保守的な年利) | 6.9% (過去30年間の平均年利) | 65歳時点で 必要な金額 |

|---|---|---|---|

| 単身 | 約1,589万円 | 約388万円 | 約5,597万円 |

| 夫婦 | 約2,742万円 | 約670万円 | 約9,666万円 |

単身世帯でコーストFIREし、そのまま追加投資なしで資産運用を続けると下グラフのように推移していきます。

一方、夫婦世帯でコーストFIREし、そのまま追加投資なしで資産運用を続けると下グラフのように推移していきます。

保守的なシナリオだと25歳で1500万以上必要になるのでハードルはかなり高いですね。一方で、過去平均であれば節約と副業を頑張れば現実的に達成可能な金額になります。

また、25歳であれば一人あたりに必要な資金が1800万円以下なので、NISA枠を使って税金を抑えればコーストFIREに必要な金額が下表の金額まで下がります。

| 項目 | 4.0% (保守的な年利) | 8.7% (過去30年間の平均年利) | 65歳時点で 必要な金額 |

|---|---|---|---|

| 単身(NISA有) | 約1,166万円 | 約199万円 | 約5,597万円 |

| 単身(NISA無) | 約1,589万円 | 約388万円 | 約5,597万円 |

| 夫婦(NISA有) | 約2,013万円 | 約344万円 | 約9,666万円 |

| 夫婦(NISA無) | 約2,742万円 | 約670万円 | 約9,666万円 |

特に過去平均利回りで計算した場合はNISA枠の有無でコーストFIREに必要な金額が約2倍も異なるので、NISA枠を使うことでコーストFIREへのハードルを一気に下げられます。

突然ですが、インフレ率や年利の変動幅を設定できる資産取り崩しシミュレーターを作って無料で公開しています。

詳細は下のサイトをチェック↓

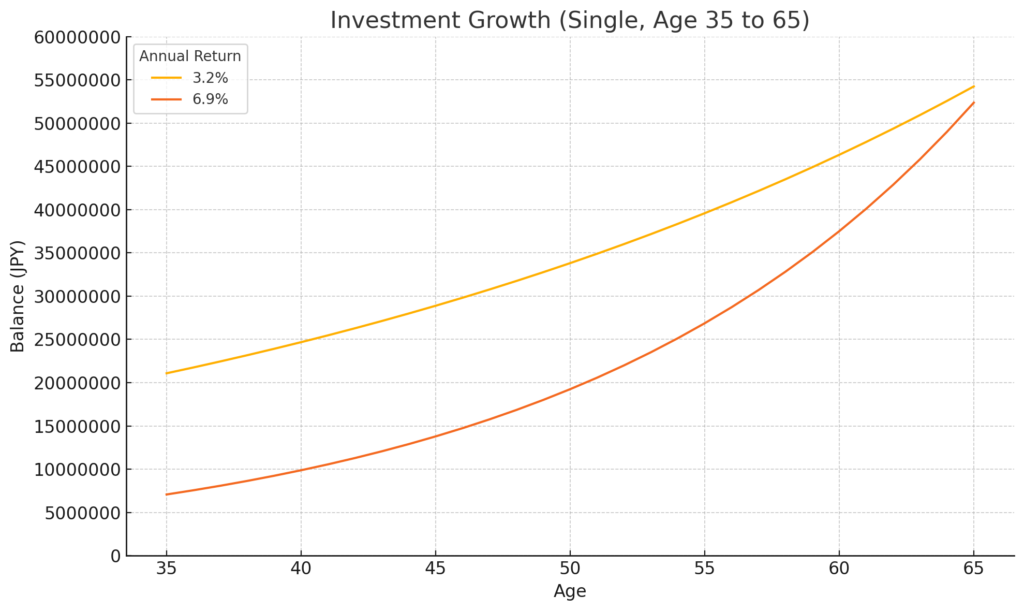

35歳でコーストFIREにはいくら必要?シミレーション結果

今回のシミレーション条件で35歳でコーストFIREを達成する場合、必要な資金額は下表のようになります。

| 項目 | 3.2% (保守的な年利) | 6.9% (過去30年間の平均年利) | 65歳時点で 必要な金額 |

|---|---|---|---|

| 単身 | 約2,108万円 | 約707万円 | 約5,597万円 |

| 夫婦 | 約3,641万円 | 約1,222万円 | 約9,666万円 |

単身世帯でコーストFIREし、そのまま追加投資なしで資産運用を続けると下グラフのように推移していきます。

一方、夫婦世帯でコーストFIREし、そのまま追加投資なしで資産運用を続けると下グラフのように推移していきます。

保守的なシナリオだと35歳で約2000万円必要になり、20代から毎年200万円近く貯めてきた人ならコーストFIREできるようになります。

基本給が大きい大手企業の会社員なら可能なのかな???

一方で過去平均の利回りなら700万円ほどになるので、働きながら節約と投資を意識していれば現実的に到達できるラインになります。

ちなみに、30代で資産2000万円を超えるひとは全体の6.8%(※)しかおらず、資産額の平均値と中央値は下記の通りです。(※家計の金融行動に関する世論調査[総世帯]令和5年調査結果|金融広報中央委員会 )

- 30代資産額(平均値):599万円

- 30代資産額(中央値):130万円

平均的な生活を送っているだけではコーストFIREがなかなか難しいため、支出や収入を意識して改善する必要はあります。

45歳でコーストFIREにはいくら必要?シミレーション結果

今回のシミレーション条件で45歳でコーストFIREを達成する場合、必要な資金額は下表のようになります。

| 項目 | 3.2% (保守的な年利) | 6.9% (過去30年間の平均年利) | 65歳時点で 必要な金額 |

|---|---|---|---|

| 単身 | 約2,889万円 | 約1,379万円 | 約5,597万円 |

| 夫婦 | 約4,989万円 | 約2,381万円 | 約9,666万円 |

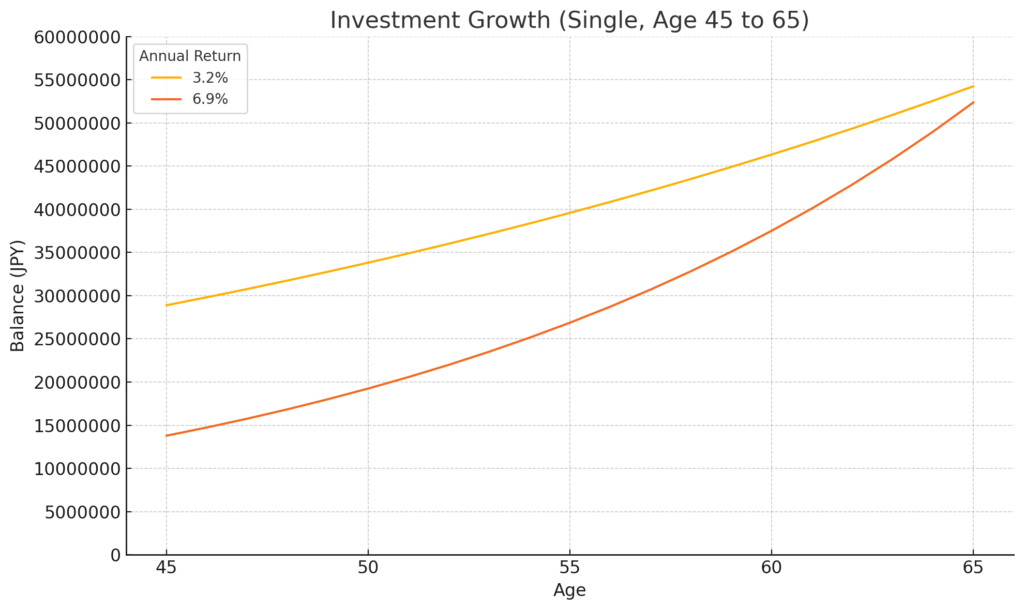

単身世帯でコーストFIREし、そのまま追加投資なしで資産運用を続けると下グラフのように推移していきます。

一方、夫婦世帯でコーストFIREし、そのまま追加投資なしで資産運用を続けると下グラフのように推移していきます。

流石に45歳だと65歳まで時間が少ないこともあって必要な金額がかなり大きくなりますね。

40代の平均資産額などは下記の通りなので、コーストFIREに必要な金額は平均値でも約2000万円も離れています。

- 40代資産額(平均値):811万円

- 40代資産額(中央値):180万円

(※家計の金融行動に関する世論調査[総世帯]令和5年調査結果|

今まで節約や投資を意識してきた人ならともかく、平均的に生きてきた40代で今からコーストFIREしたい方は支出管理や収入アップを徹底する必要がありそうです。

話の途中ですが、実は現在moomoo証券でNVIDIAなどのマグニフィセント7株(2万円〜10万円でランダム)を無料でもらえるキャンペーンが開催中です!

楽天やSBIで扱ってない銘柄や投資信託があるのでサブ口座としてオススメです。

55歳でコーストFIREにはいくら必要?シミレーション結果

今回のシミレーション条件で55歳でコーストFIREを達成する場合、必要な資金額は下表のようになります。

| 項目 | 3.2% (保守的な年利) | 6.9% (過去30年間の平均年利) | 65歳時点で 必要な金額 |

|---|---|---|---|

| 単身 | 約3,959万円 | 約2,687万円 | 約5,597万円 |

| 夫婦 | 約6,835万円 | 約4,640万円 | 約9,666万円 |

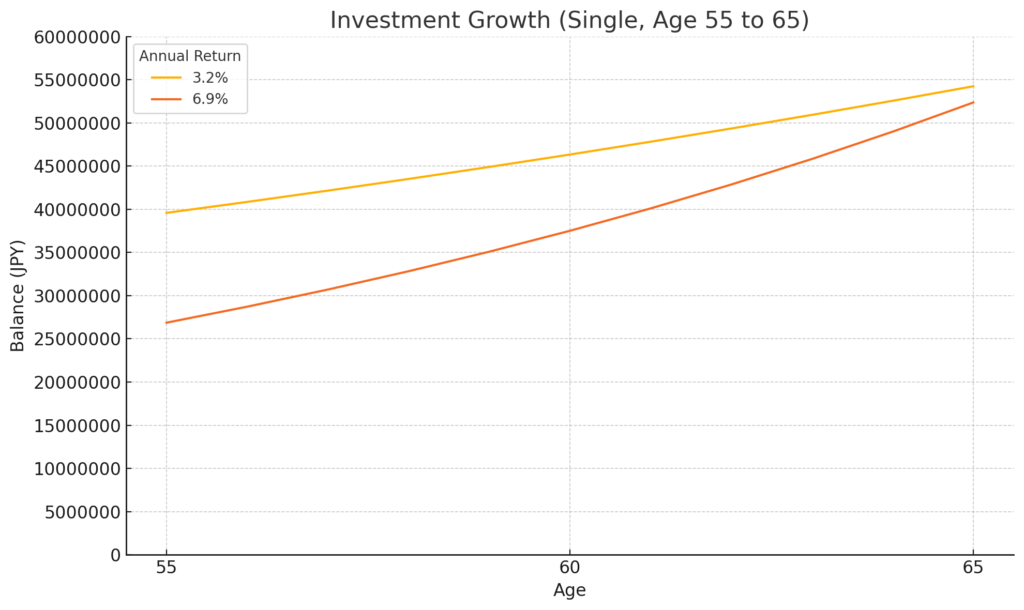

単身世帯でコーストFIREし、そのまま追加投資なしで資産運用を続けると下グラフのように推移していきます。

一方、夫婦世帯でコーストFIREし、そのまま追加投資なしで資産運用を続けると下グラフのように推移していきます。

50代の平均資産額などは下記の通りで、コーストFIREに必要な資産とは平均値でみても約2700万円も差があります。

- 50代資産額(平均値):1,212万円

- 50代資産額(中央値):200万円

(※家計の金融行動に関する世論調査[総世帯]令和5年調査結果|

正直、50歳で平均的な資産しかない人が55歳でコーストFIREを目指してもかなりハードルが高いです。5年間で2700万円以上必要ですからね…

それでもやらないよりは自由な生き方を選べるようになると思うので、できる範囲で挑戦して見るのはオススメです!

年代別シミュレーション結果のまとめ

年代別にコーストFIREで必要になる金融資産額をまとめると下表のようになります。

| 項目 | 25歳 | 35歳 | 45歳 | 55歳 | 65歳時点で 必要な金額 |

|---|---|---|---|---|---|

| 単身 年利3.2% | 約1,589万円 | 約2,108万円 | 約2,889万円 | 約3,959万円 | 約5,597万円 |

| 単身 年利6.9% | 約388万円 | 約707万円 | 約1,379万円 | 約2,687万円 | 約5,597万円 |

| 夫婦 年利3.2% | 約2,742万円 | 約3,641万円 | 約4,989万円 | 約6,835万円 | 約9,666万円 |

| 夫婦 年利6.9% | 約670万円 | 約1,222万円 | 約2,381万円 | 約4,640万円 | 約9,666万円 |

皆さんは自身の年齢でコーストFIREする場合、あといくらを何年間で用意する必要か分かったでしょうか?

ちなみにちゃすく自身は現在20代後半で金融資産は約940万円ほどあります。

なので、過去平均年利で計算した場合であれば既にコーストFIRE達成になります。

ただし、保守的な年利ではまだ達成していないので、35歳までにあと約1200万円の資産を追加で築く必要がありますね。

普通に貯金しているだけでは毎月10万円貯めているだけでも達成できないので、やはり資産運用や副業での収入アップが必要になると改めて感じました。

私が実践してきた収入アップ術は下の記事にまとめてあるので、収入上げたい方はそちらも是非チェックしてください。