2025年夏頃まで楽天証券の積立ランキングで3位だったFANG+が、今では8位まで下落しています。

SNSでも「FANG+をやめた」「他のファンドに乗り換えた」という声が増えており、いわゆる「FANG+離れ」が起きているようです。

そこで今回は、FANG+離れが起きている理由を解説したうえで、今は買い時なのか、そしてFANG+がオススメな人と考え直した方がいい人を他のファンドと比較しながら解説していきます。

本の出版や動画投稿をしているちゃすくです!

YouTubeでメンバーシップもやってるので、投げ銭感覚で応援してくれると嬉しいです。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

FANG+離れが起きている理由3選

まずは、なぜFANG+の人気が落ちているのかを見ていきましょう。

主に3つの理由が考えられます。

理由1:2025年のパフォーマンスが控えめだった

2025年は株式市場全体としては堅調でしたが、FANG+は他の指数と比べて相対的に控えめな成績でした。

FANG+は均等加重方式を採用しているため、特定の銘柄が突出して成長しても、定期リバランスで比率が調整されます。

つまり、NVIDIAのような時価総額上位銘柄が爆発的に成長しても、NASDAQ100のように比率が自動で上がっていかないため、「勝者総取り」相場では不利になりやすい構造なんです。

ただし、これは2025年だけの話なのですが、やはり皆んな直近のパフォーマンスが悪いと銘柄から離れていきやすいですね。

理由2:不調銘柄の影響を大きく受けた

FANG+は均等加重で各銘柄を10%ずつ保有するため、不調な銘柄の影響をモロに受けます。

例えば、2025年12月まで採用されていたServiceNowは2025年は約-29.9%と大きく下落しました。

NASDAQ100であれば時価総額が下がれば比率も下がりますが、FANG+では買い増しをしながら10%をキープし続けるため、指数全体を押し下げる要因になりました。

さらに、入れ替えランキングでは2位にPalantir(2025年で+130%超え)がいるにもかかわらず、既存銘柄が10位圏内に残っているため採用されていません。

この「入れ替えルールの硬直性」が、他の指数よりも劣ってしまった理由の1つであり、FANG+離れの原因だとも考えられます。

理由3:他に魅力的なファンドも増えてきた

2024年以降、FANG+と競合するファンドが続々と登場しました。

競合ファンドは基本的にFANG+よりも信託報酬が低く、それぞれ独自の強みがあります。

| ファンド名 | 信託報酬 |

|---|---|

| メガ10 | 0.385% |

| S&P10 | 0.10725% |

| FANG+(iFree) | 0.7755% |

| 一歩テック20 | 0.495% |

| Zテック20 | 0.495% |

集中投資するなら「FANG+一択」だった時代から、このように目的に応じて選べる時代になったことで、相対的にFANG+の存在感が薄れています。

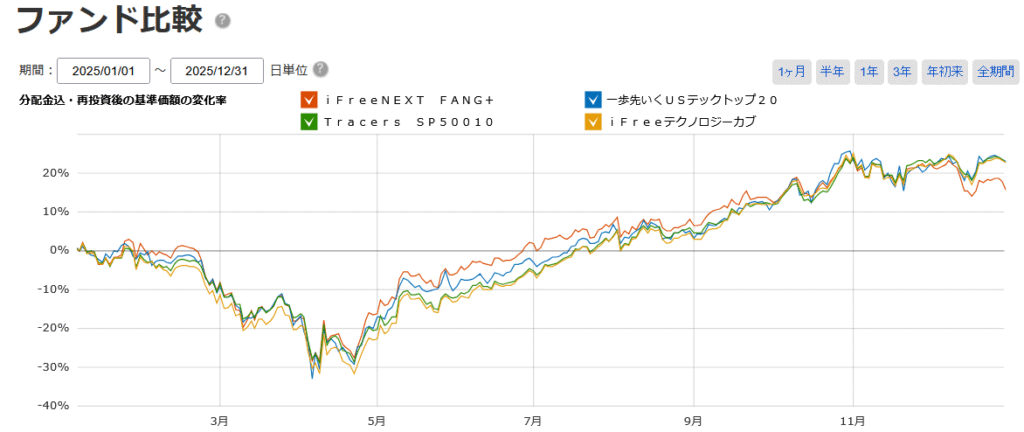

しかも、Zテック20が始まった2024年12月から比較すると、FANG+は実際のリターンでも負けています。

| ファンド名 | 信託報酬 | リターン |

|---|---|---|

| S&P10 | 0.10725% | 23.65% |

| FANG+(iFree) | 0.7755% | 16.85% |

| 一歩テック20 | 0.495% | 26.41% |

| Zテック20 | 0.495% | 24.29% |

つまり、今までは「自分の投資方針的にはZテック20が良いけど、FANG+の方がリターンは出そうだしな~」という気持ちでFANG+へ投資していた人もいました。

しかし、2025年のリターンでも負けている結果を見て、さらに乗り換えやすくなったと言えます。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

今はFANG+の買い時なのか?FANG+がオススメな人

FANG+離れが進んでいる今、逆に「買い時なのでは?」と考える人もいるでしょう。

結論から言うと、買い時かどうかは自身の投資方針と合わせて判断すると良いと思います。

そこで、ここからはFANG+が持つ本質的なメリットを4つ解説します。

この4つに魅力を感じるなら、FANG+は今買い時になるので、検討する価値があります。

①割安銘柄への自動投資(時価総額加重のリスクヘッジ)

これはFANG+の最も重要なメリットかもしれません。

オルカンやNASDAQ100のような時価総額加重には下記の特徴があります。

- 株価が上がった銘柄 → 構成比率が勝手に大きくなる → 割高でも利益確定せず、大量に抱え続ける

- 株価が下がった銘柄 → 構成比率が勝手に小さくなる → 割安でも買い増しせず、存在感が消えていく

つまり、時価総額加重は「割高な銘柄への依存度を高め続け、割安な銘柄を放置する」という構造になっています。

一方、FANG+の均等加重は下記の特徴があります。

- 上がった銘柄を売り、下がった銘柄を買い増す(リバランス)

- 一時的に叩き売られた銘柄も10%をキープ

- その銘柄が回復したときに、10%分フルで恩恵を受けられる

つまり、FANG+は割高な銘柄への依存度を自動的に下げ、割安な銘柄へ投資をしているので、時価総額加重平均の指数に対するリスクヘッジとして機能します。

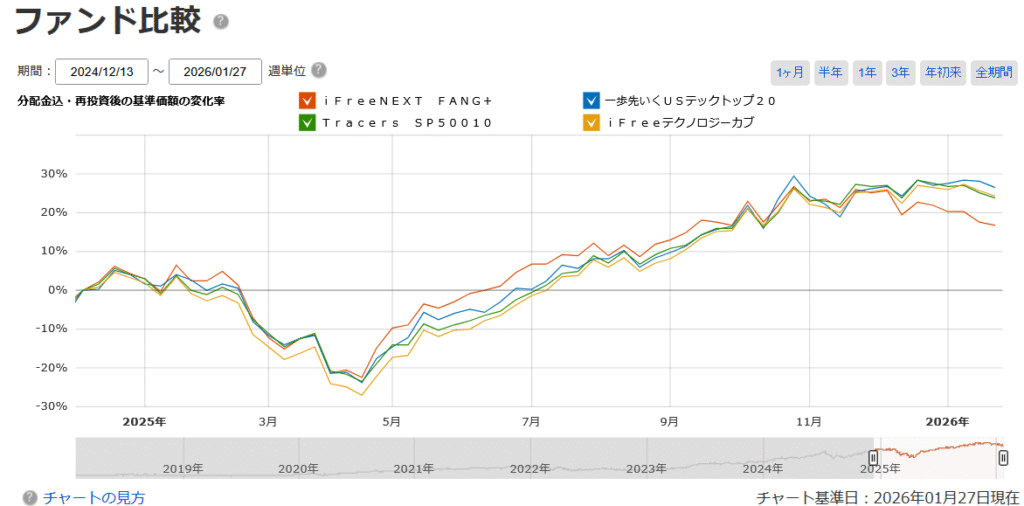

実際に2025年のケースであればGoogleが良い例でした。

- 2025年1月~4月「AIで検索離れ」「Chrome事業売却の危機」という懸念で株価低迷

→FANG+は買い増ししながら10%を維持 - 2025年5月から「Gemini強化」「AI事業で収益成長」「Chrome売却不要」で株価回復

→買い増しをしていたおかげで他の指数より恩恵があった

上記にあるGoogleの回復はしっかりFANG+のパフォーマンスにも影響しており、下画像のように5~9月までのパフォーマンスであればFANG+が1番です。

例えば今だとAmazonやMetaは割安で放置されているのではないか?という声が上がり始めています。

- AI需要によるAWSのさらなる成長

自社設計の半導体「Trainium」で利益率UP - フィジカルAIによるEコマースの人件費削減

- 広告事業のさらなる成長 など

- ビックテックの中でPERが割安

- AI企業買収でAIエージェント強化

買収・投資で収益事業の多角化 - AI広告のさらなる成長

2026年1月現在、AmazonやMetaは株価が2025年年始とあまり変わらない状態で、FANG+銘柄の中では足を引っ張ってる側に入ってるので買い増しが行われています。

なので、この2社が2025年のGoogleみたいに成長してくれればFANG+指数を一気に押し上げる可能性がある訳です。

もちろん、AmazonやMetaが成長すればオルカンやNASDAQ100でも恩恵は受けられます。

しかし、安い時に行った買い増しによって、それ以上の恩恵を受けられるのがFANG+の強みです。

時価総額加重平均では得られないメリットがあるので、そこに魅力を感じる人からすれば十分買い時と言えます。

②爆発成長銘柄の取り込み

そもそも時価総額加重には、新しく採用された急成長銘柄の恩恵を指数全体で受けにくい問題があります。

- 新採用銘柄 → 最初は比率が小さい

- 成長して比率が上がる頃には → すでに株価が上がった後

- 「成長の初期段階」の恩恵を受けにくい構造

一方、FANG+は均等加重平均なので下記の特徴があります。

- 新採用銘柄も即座に10%

- 入れ替えが「当たり」なら、その恩恵を最大限に受けられる

均等加重だからこそ、入れ替えが「当たり」なら他の指数を圧倒できる爆発力があるのがFANG+最大の特徴です。

もちろん、サービスナウやスノーフレークのように外れる時もありますが、ブロードコムのような当たりもしっかり取り込むことに成功しています。

こういった爆発的な成長を期待できる銘柄を10%分も保有できるファンドは中々ありません。

なので、爆発成長銘柄の取り込みに価値を感じる人は今は買い時と判断してもいいかもしれませんね。

③toC向け高収益企業の固定保有

FANG+の固定6銘柄(GAFAM+Netflix)には、共通する重要な特徴があります。

それは「消費者向け(toC)の高収益プラットフォームを持っている」ということです。

| 企業 | toC事業 | 特徴 |

|---|---|---|

| 検索、YouTube、Android | 毎日数十億人が使う習慣 | |

| Apple | iPhone、Mac、サービス | エコシステムに囚われた顧客基盤 |

| Meta | Instagram、Facebook、WhatsApp | SNS習慣、広告収益 |

| Amazon | EC、Prime | 買い物習慣、解約されにくいサブスク |

| Microsoft | Windows、Office、Xbox | 企業と個人両方に根付いた習慣 |

| Netflix | ストリーミング | エンタメ習慣 |

これらの事業は仮に景気後退に入っても、利用者自身が「YouTube見ない」「iPhone使わない」とはなりにくいです。

すでに私たち一般消費者の習慣に根付いているため、一時的な株価の伸び悩みがあったとしても消費者の習慣に根付いている間は回復する見込みが十分にあります。

今はAIブーム中で投資家の目線もtoCプラットフォーマーというよりは半導体企業へ向いています。

しかし、AIを活用してFANG+固定銘柄のようなtoCプラットフォーマーが収益を再び伸ばすようになれば投資家の目線もFANG+固定銘柄へ戻ってきます。

その前に投資をしておきたい方にとっては、今のFANG+は買い時と言えるかもしれません。

④つみたて投資枠が使える

シンプルですが、つみたて投資枠が使えることも非常に重要なメリットです。

| ファンド名 | 信託報酬 | つみたて投資枠 | 成長投資枠 |

|---|---|---|---|

| S&P10 | 0.10725% | ✕ | ◯ |

| FANG+(iFree) | 0.7755% | ◯ | ◯ |

| 一歩テック20 | 0.495% | ✕ | ◯ |

| Zテック20 | 0.495% | ✕ | ◯ |

- 成長投資枠は個別株や高配当株で使いたい人も多い

- つみたて投資枠(年120万円)で「攻めの投資」ができる

- つみたて投資枠 = 強制的にドルコスト平均法

さらに、FANG+のボラティリティ(価格変動)の高さは、積立投資では味方になります。

一括投資ならボラは敵ですが、積立投資なら下落時に多く買えるため、ボラは味方になりやすいです。

一歩テック20に投資したくても、つみたて投資枠では買えません。

つみたて投資枠で攻めたいならFANG+は有力な選択肢です。

貰ってから解約しても大丈夫なので、無料で株をゲットできるチャンスです!

FANG+を検討しなおしたがいい人3選

逆に、以下のような人はFANG+以外のファンドの方が合っている可能性があります。

「オルカンやS&P500より集中投資してリターンを上げたい」という理由でFANG+を選んだ人

よくある考え方として「オルカン→S&P500→FANG+と集中度を上げてリターンを上げたい」というものがあります。

銘柄数で見れば確かにその通りですが、実際の投資や運用方法でズレがあり、FANG+は単純にオルカンやS&P500からビックテックへ銘柄を絞ったファンドではありません。

なぜなら、FANG+は均等加重(各10%)だからです。

例えば時価総額だけで言えば、今勢いがある企業の1社はエヌビディアです。

| 指数 | NVIDIA比率 | 特徴 |

|---|---|---|

| FANG+ | 約10%(均等) | どの銘柄も同じ比率 |

| NASDAQ100 | 約9.4% | 時価総額で自動調整 |

| S&P500 | 約7.7% | 時価総額で自動調整 |

確かに比率だけを見ればFANG+がもっとも多く保有しているように見えますが、FANG+ではリバランスが来るたびに相対的に成長した銘柄を売却していきます。

つまり、エヌビディアが成長しても構成比率は10%のままですが、実際には株を売却しているので保有しているエヌビディア株の数は減っている訳です。

一方で、オルカンやS&P500であれば株価が上がっても銘柄を売却しないので、構成比率的には小さいかもしれませんが、保有している株の数は変わらない訳です。

つまり、オルカンやS&P500とFANG+では保有している銘柄の運用方法が全く異なるので、「FANG+はオルカンやS&P500より集中投資することでリターンが上がるかもしれない」というのは正確な表現ではありません。

どちらかと言えば「FANG+はオルカンやS&P500よりも集中投資をした上で、運用方法を変えることでリターンが上がるかもしれない」が正しいです。

なので、「集中投資は良いけど、運用方法をオルカンやS&P500と変えてほしくない」という方はFANG+が投資方針に合ってない可能性があります。

もし「オルカンやS&P500と似た運用方法で集中投資してリターンを上げたい」という場合はFANG+よりもNASDAQ100や一歩テック20の方が投資方針は近いです。

入れ替えの失敗を許さない人

FANG+の入れ替えルールには下記の硬直性があります。

- 固定6銘柄は原則入れ替えなし

- 変動4銘柄も「既存銘柄が10位圏外に落ちないと」新銘柄が入らない

- Palantirがランキング2位でも採用されていない

これらが気になる場合はもっと入れ替えが柔軟なNASDAQ100や一歩テック20などを選んだ方が良いでしょう。

入れ替えの実績が8年近くもあると誤解している人

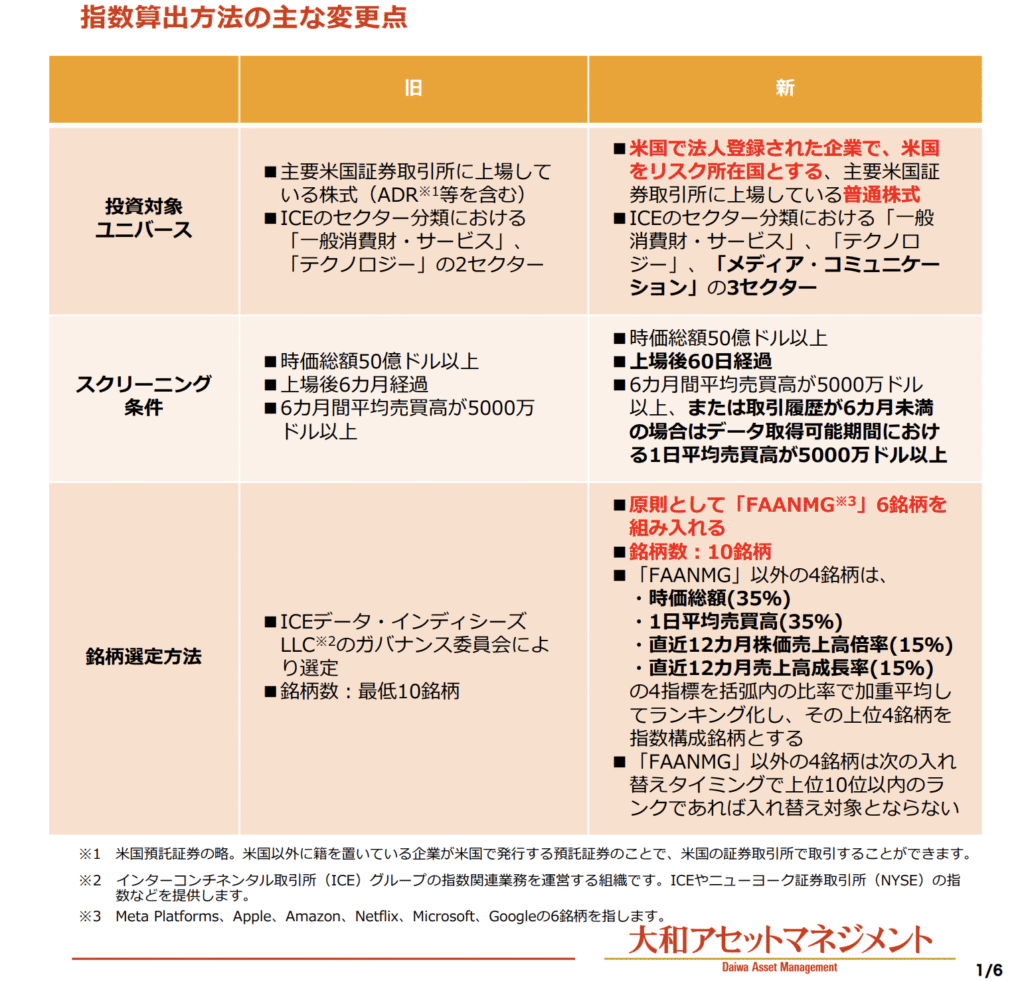

FANG+は2018年から実績があり、他のハイテク集中ファンドより歴史は長いですが、実は今の選定ルールは2022年12月19日からです。

実際に大和アセットマネジメントのファンドレターでも下画像のように変更の報告が出ています。

あくまでFANG+の入替ルールは2022年12月から始まっているので、入替ルール自体の実績はFANG+自体の歴史よりも長くありません。

そのため、FANG+の歴史と入替ルールの歴史を混同していた人は考え直してみても良いと思います。